2018~2019 USリート見通し 金利上昇で米国リートはどうなる?

- 人気

- 資産運用

「資産運用」にご興味がある方は

お気軽にお問い合わせください

あの人気は何だったのか?2010年以降、多額の資金流入をしていた海外リートファンドが、2016年以降は逆に多額の資金流出となっています。

本稿では、世界のREIT市場の7割を占める米国REITに関して、金利上昇などの影響を様々なデータを踏まえながら順次解説していこうと思います。

本稿の概要

- 米国リートは米国経済が今後も拡大すると思うなら買い、減速するor分からないなら売却が妥当。(金利動向より景気動向が重要)

- リートは株式と比較して価格変動(リスク)が大きい(ハイリスク商品)。また、株式と値動きが似ており、同時に保有しても分散効果は期待しにくい。

- 日本の個人投資家の米国リートファンド売りが、米国リート市場に悪影響を与えている可能性がある。

(本稿は少し専門的な内容となっております。投資初心者の方は以下の記事も併せてご参照ください。利上げならUSリートは上昇?金利上昇が米国リートに与える影響とは?)

結論を先取りしてしまえば、REITは株式に近い性質を持っており、経済が堅調に推移する限り、REITへの投資成果は良好な結果になる可能性があります。株式市場にも高配当利回り株が存在しますが、REIT利回りはだいたいそれらと同等か、もしくは良く、利回り面では高い魅力があると言えます。

また過去20年間のデータを見ると、REITと株式の相関性は高く、REITは株式市場を上回る投資成果を上げてきた実績があります。足元のREITは金利と逆相関(金利が上昇してREITは下落する)の動きを強めていますが、経済が良好に推移する限り、その関係性は今後徐々に薄れていく可能性があります。

なぜなら歴史的に見てもREITと債券の関係性はそれほど強くないからです。

投資家は超低金利に慣れており、REIT市場は更なる長期金利上昇でもう一段混乱するリスクを残しますが、重要なのは景気であり、金利上昇が良好な経済環境下で起こる限り、それ自体は大きなリスクにはなりません。市場評価の観点からも、REITの割安感が対株式では目立つようになってきており、昨今のREIT下落は、将来の大きな収益機会(値上がり機会)につながる可能性を秘めています。

もちろん、REITへの投資は大きなリスクを伴うことを認識する必要があります。後述するように、REITの収益は不動産の賃料収入に依存していますが、賃料収入は経済動向に応じて大きく変動するため、経済が想定以上に鈍化した場合には、賃料収入減少→利益減少→配当金減少、という経路をたどることになります。

過去のREITの投資成果は株式を上回る良好なものでしたが、収益変動率(ボラティリティ)の大きさは株式を上回っています。したがって、高い配当利回りだけに目を奪われることなく、リスク面にも十分な配慮をする必要があります。

(Bloombergデータよりファイナンシャルスタンダード作成)

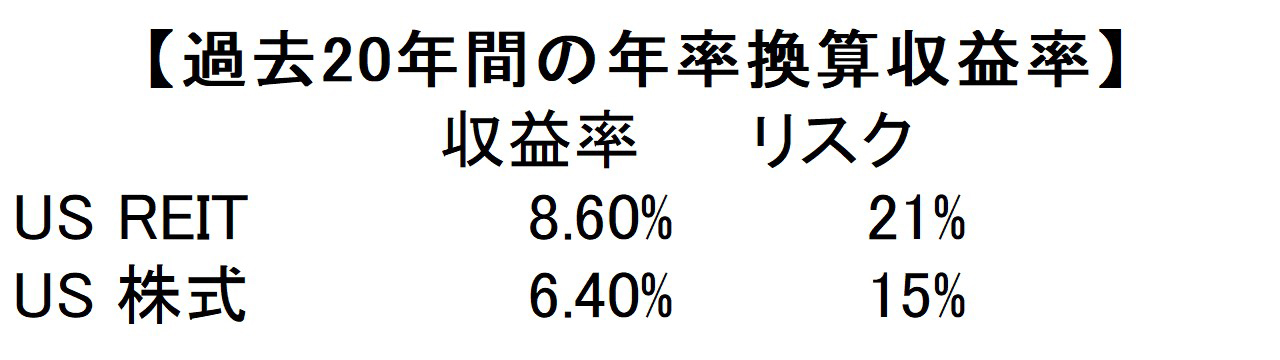

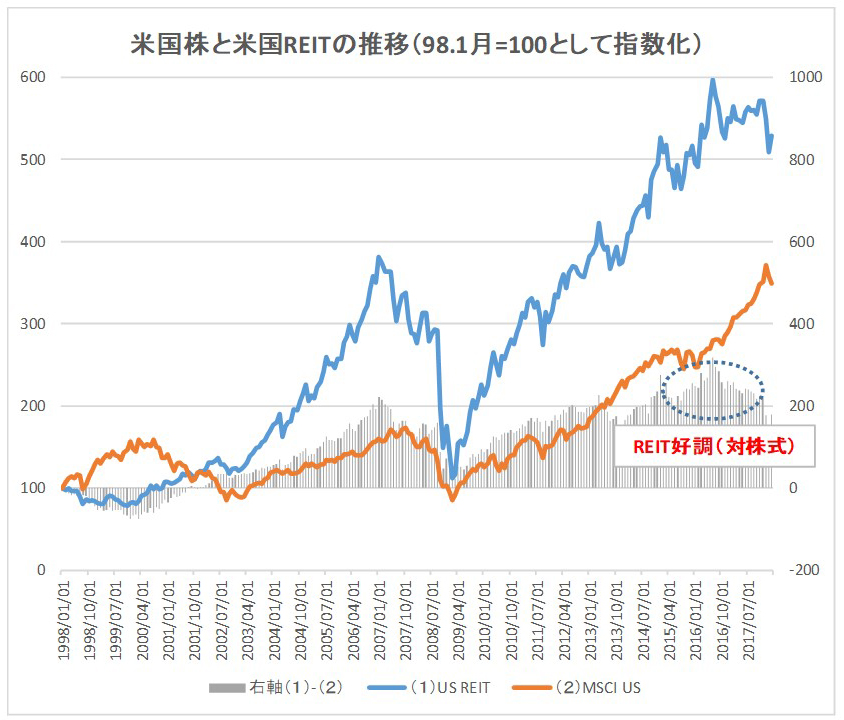

【米国におけるREIT/株式のパフォーマンス推移】

・過去20年間、ITバブル期を除けばREITは対株式で好調に推移

・REITの価格変動リスクは株式に比べやや大きい

・REIT配当利回りは4.5%前後で推移(株式配当利回り:2%前後)

(Bloombergデータよりファイナンシャルスタンダード作成)

*US株式はMSCI米国株指数を利用

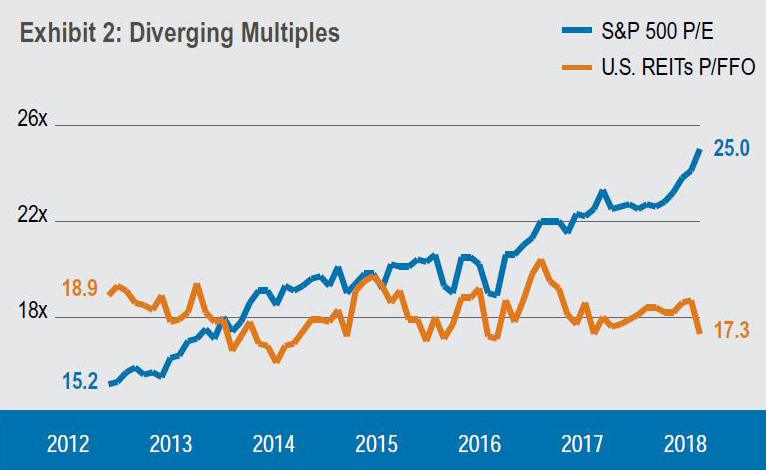

【米国株とREITの市場評価】

・米国株式の評価は高まり続けているが、米国リートには大きな変化はない。

(Cohen&Steers社レポート「Rate Reaction Opens a REIT Opportunity」より)

(図表は18.1月末現在)

*利益に関しては、株式はEPS、REITはFFOを使用

*EPSは一株当たり利益

*FFOはEPS(除く不動産売却利益)に一株当たり減価償却費を加算したもの

(REITが賃料収入から獲得できる現金収入を示す)

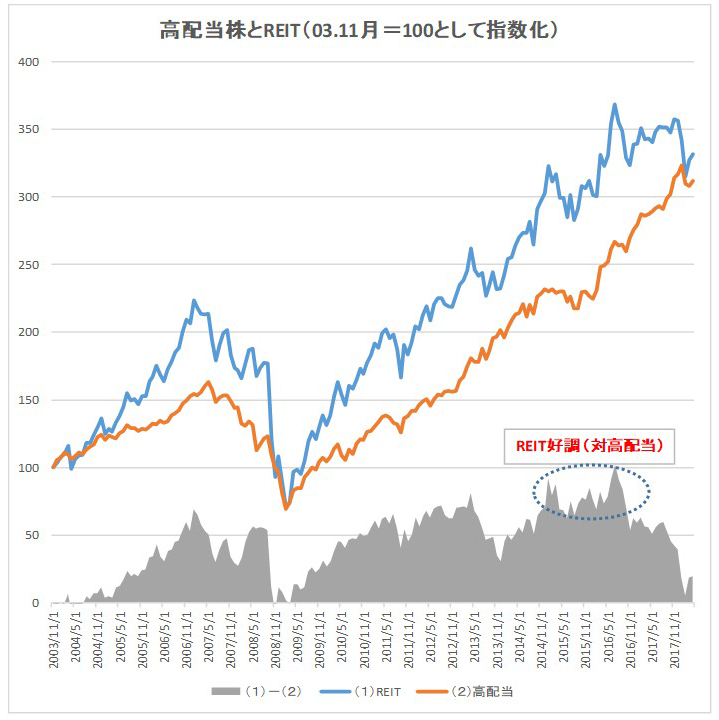

【米国高配当株式と米国REIT】

・過去2年、急速なREIT下落、高配当株上昇でそのリターン格差は消滅

(Bloombergデータよりファイナンシャルスタンダード作成)

*米国高配当株式はブラックロック社ETF(米国好配当株式ETF:DVY)を利用

米国REITの下落要因について

①金利上昇

2018年に入って以降、米国REITは調整しており、不安に思われている方も多いのではないでしょうか。

米国経済の見方に大きな変化はなく、REIT下落の主な背景は長期金利の上昇と思われます。米国長期金利(10年国債利回り)は17年末2.5%前後から18年5月現在3%前後まで急激に上昇しており、更なる上昇を予想する向きもあります。

過去1年、米国では失業率が順調に低下しており(5%→4%)、徐々に賃金上昇の兆しが出始めています。

この状況が今後も続けば、早晩インフレ率が加速しても不思議ではありません。日本では物流、小売、建設等の各分野で人手不足の報道が相次いでいますが、米国も同じかそれ以上の状況にあります。長期金利上昇はこのような経済環境を反映して起こっています。リーマンショック以降、日本のみならず世界先進国でデフレ化のリスクが意識されてきましたが、その見方に反転の兆しが出始めています。

それでは、なぜ長期金利上昇がREIT下落の要因になるのでしょうか?

REITはその事業特性上、多くの負債を抱えており、金利上昇は支払い金利の増加につながり、利益の減少要因になります。REITは利益の大半を配当金に回すため、減益=減配となります。

またREITの配当利回りに着目してきた投資家にとって、長期金利上昇はREITの相対的な投資魅力度を低下させる可能性があります。信用リスクの小さい米国債に投資した場合でも、得られる利回りが2%→3%と上昇し、今後更に上昇することがあれば、あえてREITに投資しなくても良い、と考える投資家が増えても不思議ではないからです。

②需給懸念

さらに、需給も気になるところです。

日本の毎月分配投信と米国REITは一見関係がないように見えますが、主に世界のREITへ投資する日本の毎月分配投信は約7兆円存在しており、その7割以上は米国REITへ投資されているものと思われます。

その残高は過去1年間で1兆円以上減少しており、真水で1兆円の年間売り圧力は米国REITにもそれなりの価格インパクトを出している可能性があります。米国REITの時価総額は90兆円程度と世界最大ではあるものの、株式市場と比べれば相対的には小さいからです。

リーマンショック前の同残高は3兆円程度に過ぎず、未だ売り圧力が止まったとは言えない状況にあります(追加で3-4兆円の潜在売り圧力)。以上のように、米国REITに対する不透明要因は複数存在していることが分かります。

日本における毎月分配型投信は、金融庁が懸念を示して以降、流出が止まらない状況にあります。金融庁の見解に拠れば、毎月分配型投信は「複利運用を前提としていない」、「元本の一部を分配原資として配当している」等を理由として、「販売金融機関の顧客本位の業務運営」という観点からは問題があると指摘されています。この指摘は正論であり、論理的に反論するのは困難と思われます。

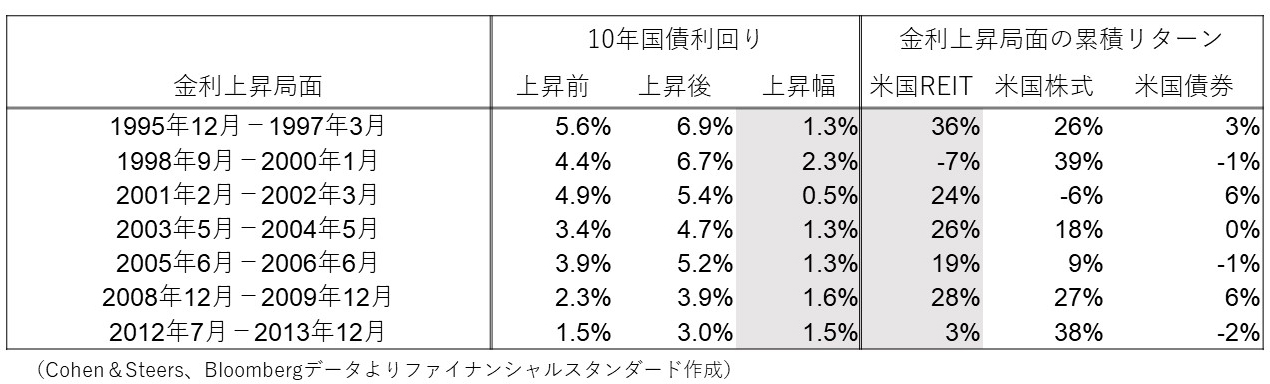

【過去の長期金利上昇局面における各資産のリターン状況】

・過去20年強の期間において、99年ITバブル期を除けば長期金利上昇局面のREITは堅調

・2013年はFRB議長が金融緩和縮小に言及(金利上昇≠景気回復ではなかった局面)

・総じて言えば、良好な経済を反映した金利上昇はREITにとって逆風にはならない傾向

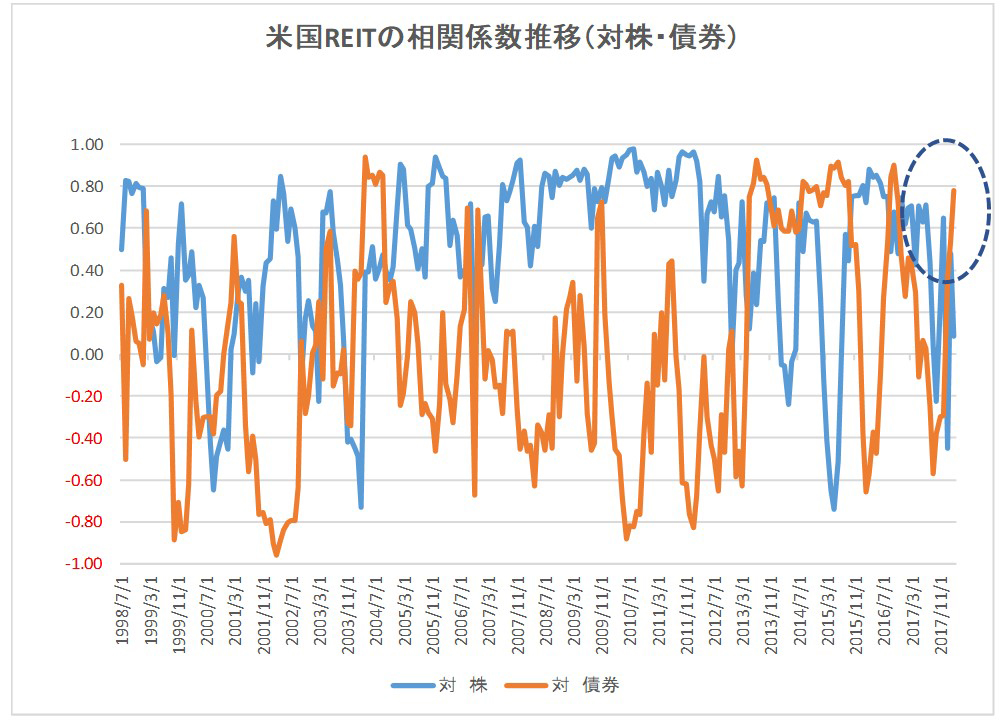

【REITと株式/債券の関係】

・債券(国債)との相関はゼロに近い(過去20年間平均:▲0.04)

・株式との相関は比較的強い(同+0.56)

・直近は債券と強い相関(+0.8程度で推移)

(Bloombergデータよりファイナンシャルスタンダード作成)

*分析期間は98.1月-18.3月、6か月移動平均ベースの相関係数

スペシャル記事