2018~2019 USリート見通し 金利上昇で米国リートはどうなる?

- 人気

- 資産運用

「資産運用」にご興味がある方は

お気軽にお問い合わせください

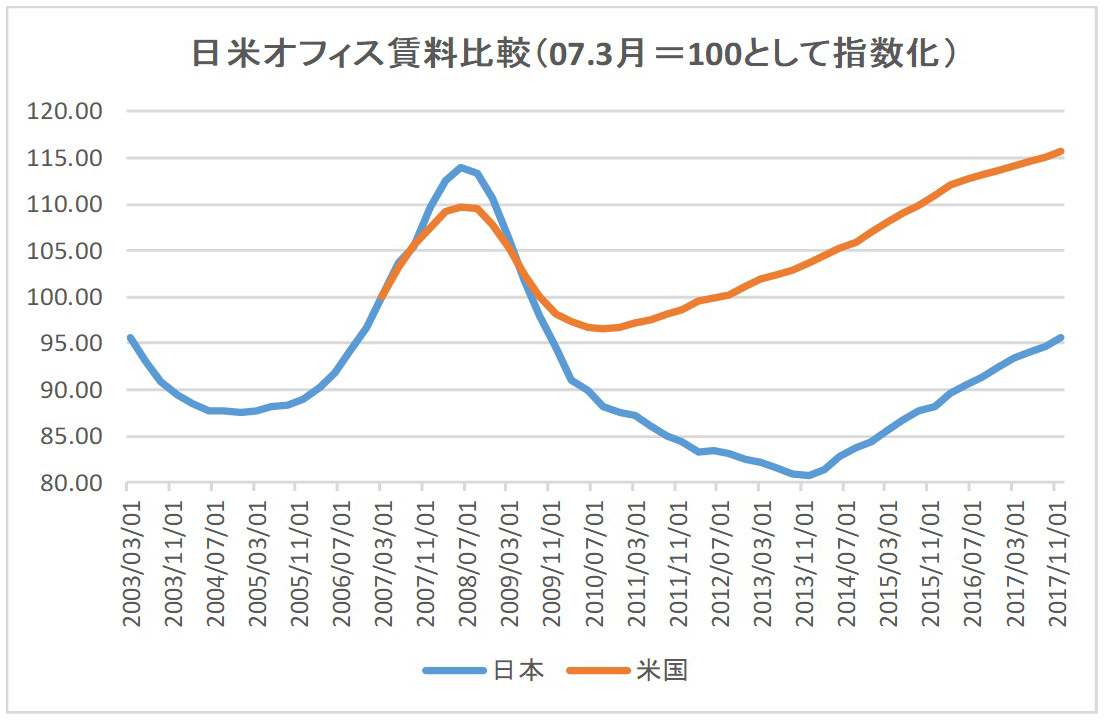

日米オフィス不動産市況の比較

前述した通り、過去の米国REITは株式と同等か、又はそれを上回る良好なパフォーマンスを残してきました。背景には、REITの賃料収入が堅調に推移してきたことが挙げられます。例えば、米国オフィス賃料(主要都市平均)は日本(都心主要区部)との比較では良好に推移しており、リーマン前のピークを約2割上回る水準まで回復しています。

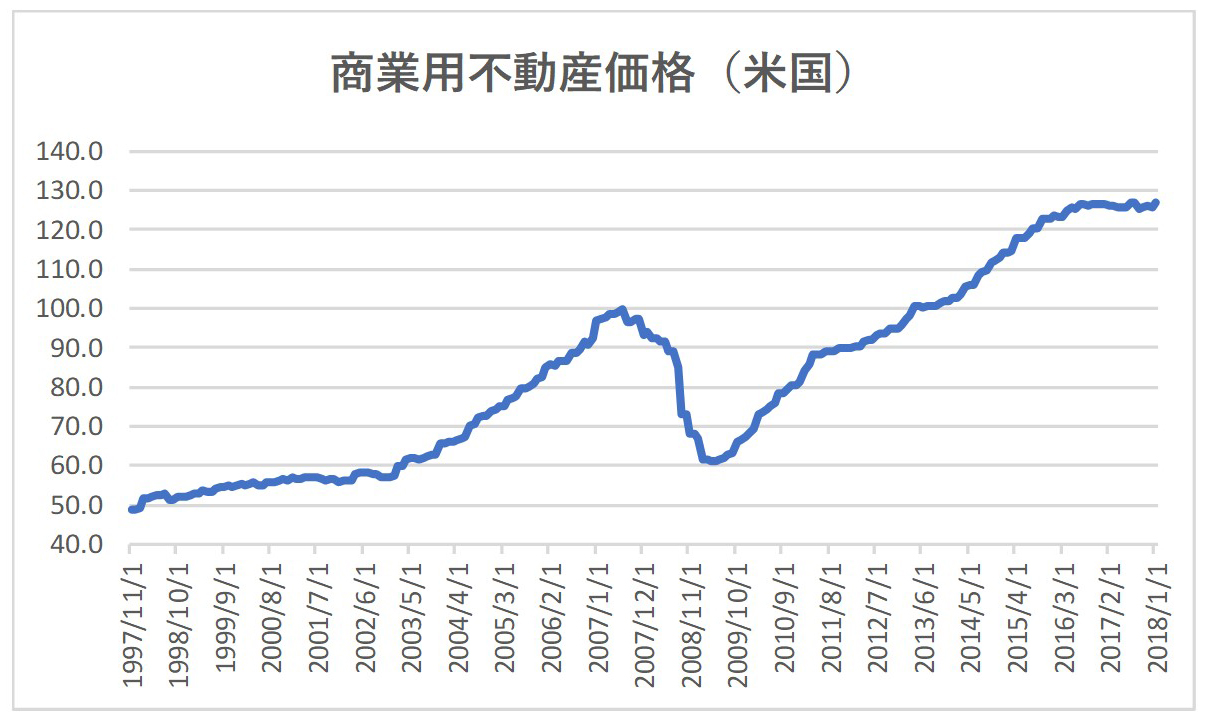

商業用不動産価格も過去ピークを大きく上回る状況ですが、それを裏付ける賃料上昇を伴っており、バブル的な要素はあまり見当たりません。日本のオフィス賃料も回復傾向にありますが、未だ前回ピーク水準を回復できない状況にあり、両者には大きな差異が存在しています。日本のREITについては別の機会に解説したいと思いますが、日米比較でこれほど大きな差が出ているのは、新規開発物件の供給水準に大きな差があるからです。

米国オフィス供給量は、04年-08年、13年-17年の各5年間の比較で約3割減少していますが、日本では殆ど減少しておらず、日本市場は世界でも稀な供給過剰市場になっています。ロンドン、ニューヨーク、香港、シンガポールとの比較でも、これほど新規物件が供給され続ける不動産市場(オフィス)は世界でもあまり例がありません。

日本の上場不動産会社(三井不動産、三菱地所等)は、海外機関投資家等から増配圧力が高まりつつありますが、やや過大に見える新規設備投資(不動産開発投資)をもう少し抑制し、その分を株主還元へ回すように要求されています。過剰な新規オフィス供給を背景として、日本の賃料上昇率は欧米対比では恒常的に弱くなっており、海外機関投資家の目線では、日本の大手不動産会社の投資行動が非合理的に見えるのでしょう。

新規オフィスをどんどん作って、安い賃料で貸すくらいならば、供給をもう少し絞って既存物件の賃料を上げた方が投資の効率性は格段に改善するからです。以下に示す通り、海外機関投資家の主張にも一定の合理性があるように見えます。

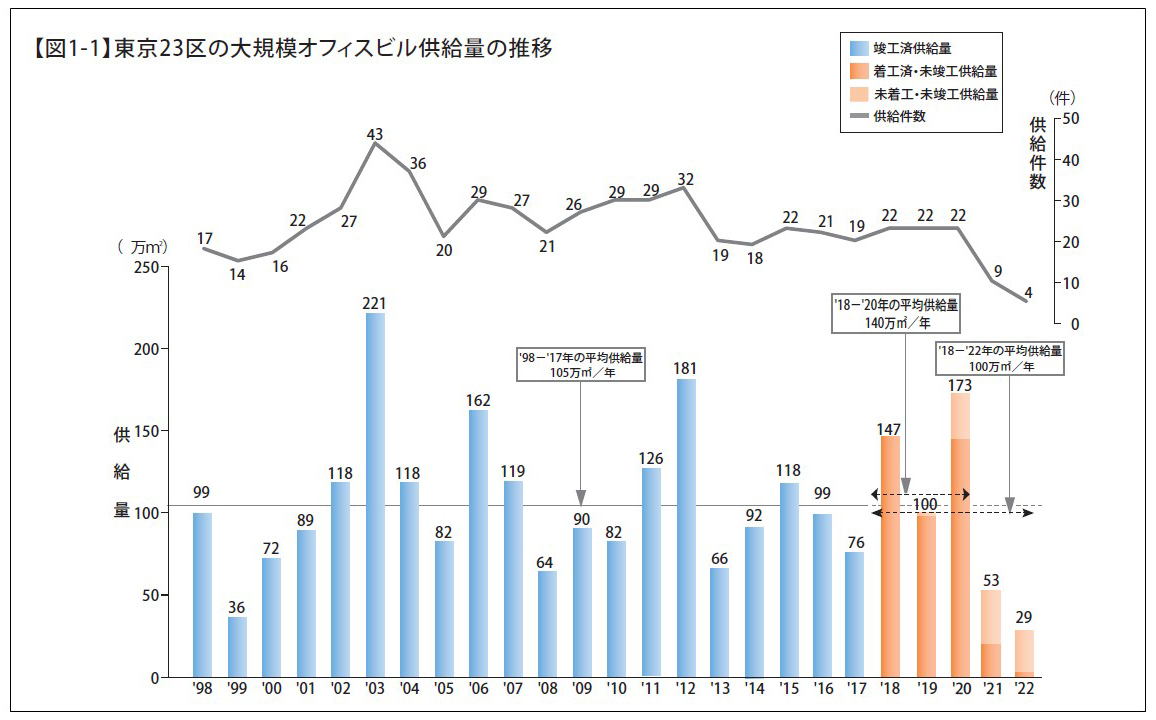

【日本のオフィス市場は大きな供給が続く】

・短期的には18年、20年に大規模オフィスが相次いで完成する見通し

・日本は先進国主要都市でも供給量の多さが恒常的に目立つ

(森トラストHPより転載)

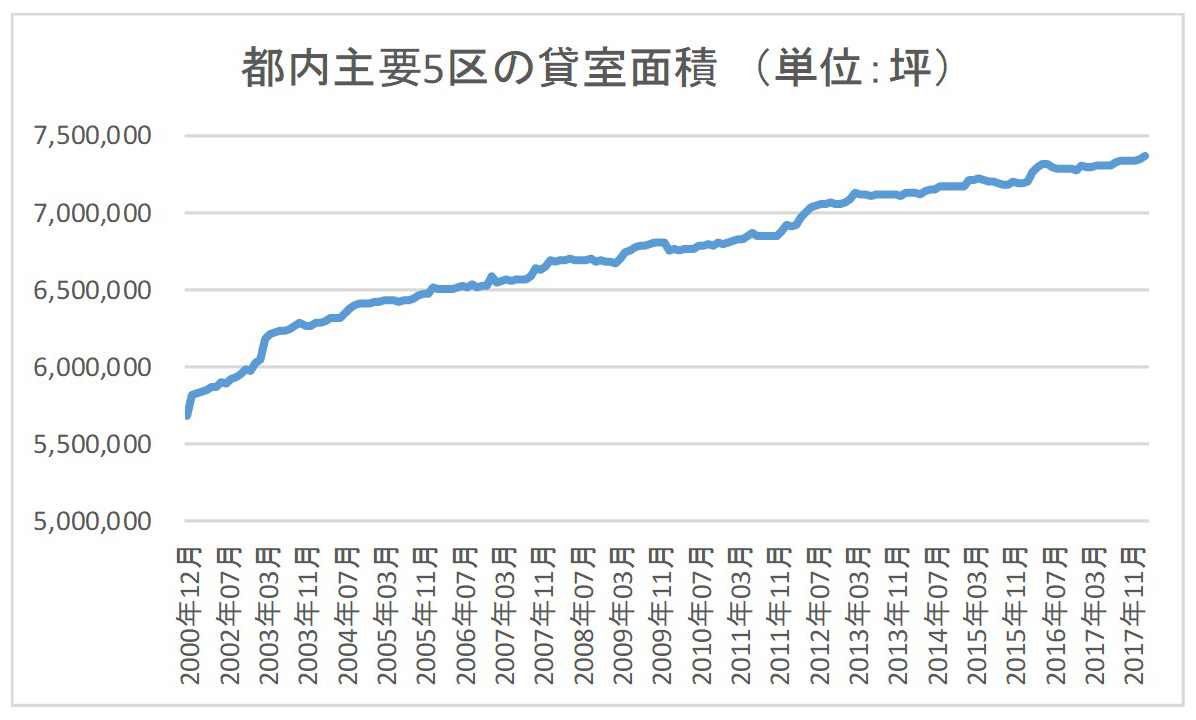

【日本のオフィスストックの過去推移】

・過去16年間で東京都心のオフィスストック(オフィス床面積の総合計)は3割増加

・この間、ニューヨークのオフィスストックは+6%程度に留まる

・東京のオフィススペース増加ペースは世界でも目立つ

(三鬼商事データよりファイナンシャルスタンダード作成)

【オフィス市場の日米比較では米国に軍配が上がる】

・日米主要都市の平均賃料の過去推移を比較(07.3月=100として指数化)

・日本のオフィス賃料も上昇傾向にあるが、基調は弱め(供給過多)

(Bloombergよりファイナンシャルスタンダード作成)

【米国商業用不動産価格の動向】

・前回ピークを超える水準まで回復

・基本的には賃料上昇を素直に反映

(GreenStreetAdvisors「Commercial RealEstate Properties Index」よりファイナンシャルスタンダード作成)

スペシャル記事