3,000万円の資産運用におすすめの方法は?減らさず安定的に増やす方法を紹介

3,000万円の貯蓄ができたら、早めに資産運用を始めるのがおすすめです。

しかし、失敗すれば大切な資産を失うリスクもあるため、どのように運用するかは慎重に検討することが大切です。

この記事では、3,000万円の資産運用を始める方に向けて、リスクを最小限に抑えつつ、安定的に資産を増やすための方法を紹介します。

「資産運用」にご興味がある方は

お気軽にお問い合わせください

貯蓄3,000万円で資産運用を始めよう

資産運用とは、預貯金、投資信託、株式、債券、不動産などを活用し、手持ちの資産を増やす方法のことです。

早く始めるほど、長期間にわたっての運用効果が期待できるため、より大きなリターンを得られる可能性が高くなります。

適切な資産運用により、3,000万円から1億円に増やすことも夢ではありません。

ただし、資産運用にはリスクも伴います。

運用に失敗すると、せっかく貯めた3,000万円を減らしてしまうリスクもあるため、安定的かつ堅実に資産を増やすための運用方法を選択することが重要です。

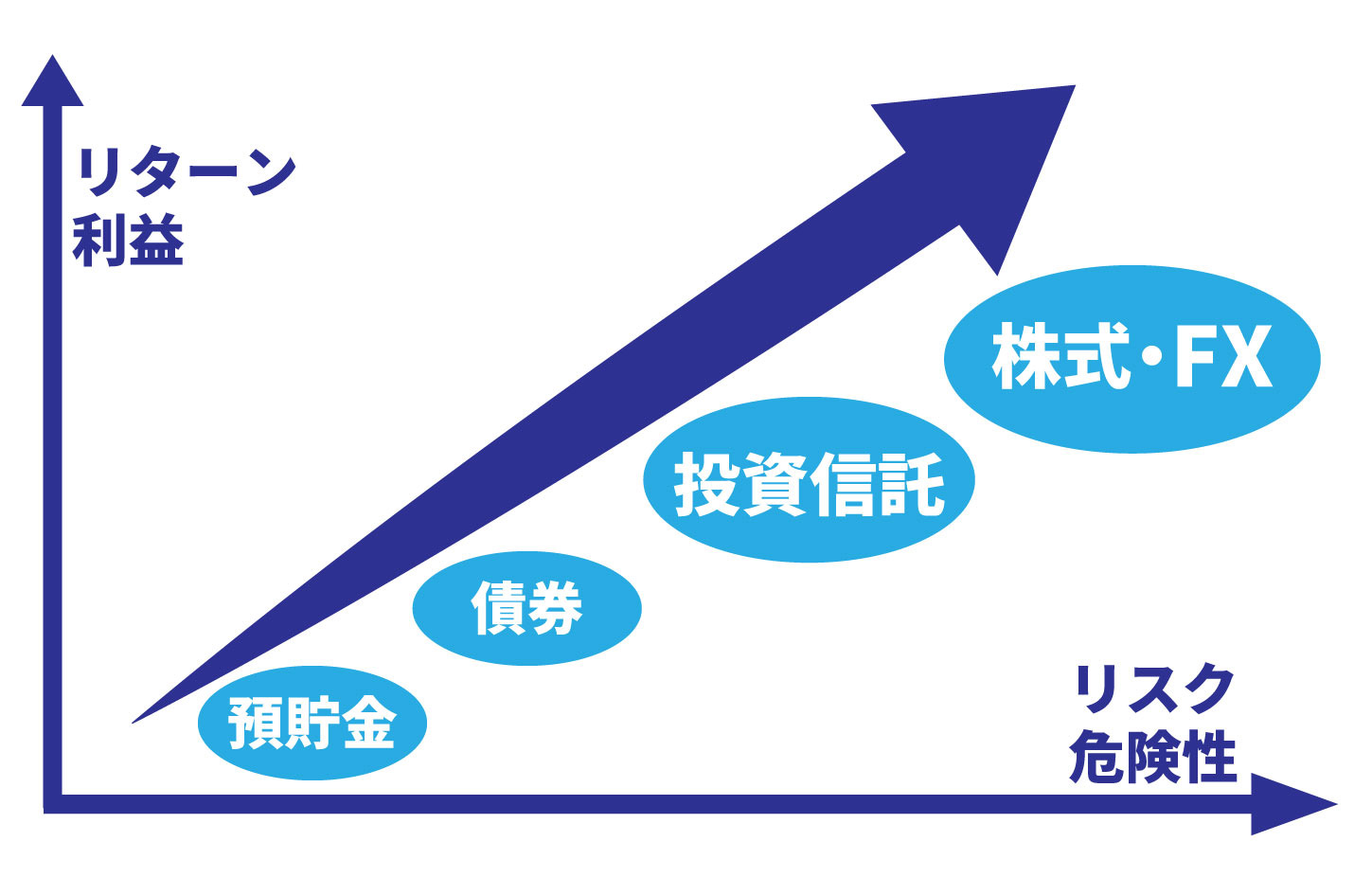

資産運用におけるリスクとリターンとは?

手元にある3,000万円の資金を減らさず安定的に増やすには、リスクとリターンの関係をしっかり理解しておきましょう。

リスクは「値動きの振れ幅(危険性)」、リターンは「運用による利益(または損失)」を指し、リスクが大きいほどリターンも大きく(ハイリスク・ハイリターン)、リスクが小さいほどリターンも小さい(ローリスク・ローリターン)傾向にあります。

資産を減らさず安定的に増やすには、ハイリスク・ハイリターンの投機的な手法ではなく、リスクを抑えて堅実に資産を増やせる方法を選ぶことが重要です。

また、3,000万円の資金は一度にすべてを投資するのではなく、リスクの異なる複数の金融商品に分散投資を行うことをおすすめします。

複数の資産に資金を分けて投資することで、一つの資産の価格が下落したとしても、他の資産の値動きが影響を緩和し、全体のリスクを抑えることが出来ます。

分散投資では、例えば「株式と債券」「FXと不動産」など、相関性の低い資産を組み合わせるのが有効とされています。

株式市場が低迷しても、債券や不動産が値上がりすれば、その利益で損失を補い、全体のバランスをとることができます。

3,000万円の資産を安定的に増やす運用方法

ここからは、3,000万円の資産を安定的に増やしたい方におすすめの運用方法を5つ紹介します。

分散投資の一つとして、ぜひ参考にしてください。

国債・社債

債券とは、国や企業が資金調達を目的に発行する有価証券を指します。

国が発行するものが「国債」、企業が発行するものが「社債」です。

どちらも一定期間保有することで、償還金(額面金額)と利子の支払いを受けることができます。

また、日本円以外の通貨で発行される外貨建て債券も人気があります。

日本の債券に比べて利回りの高い商品が多いため、運用方法の一つとしてポートフォリオに組み込むのも良いでしょう。

ただし、外貨建て債券にもリスクやデメリットもあるため、慎重に検討することが重要です。

関連記事:外貨建て債券のデメリットとは?メリットだけじゃないリスクも分かりやすく解説

投資信託

投資信託は、複数の投資家から集めた資金をまとめて運用し、分散投資を行う金融商品です。

例えば、ある特定の指標との連動を目指す「インデックスファンド」や、株式や債券などを組み合わせた「バランスファンド」などがあります。

少額投資が可能で、毎月一定額を積み立てる積立投資にも適しているため、3,000万円の資産をできるだけ減らさず、長期的に運用したい方におすすめです。

関連記事:投資信託のメリット・デメリット、初心者におすすめのファンドとは?

不動産投資

3,000万円を元手にマンションやアパートなどの不動産を購入し、家賃収入を得る方法もあります。

不動産は比較的値動きが安定しており、長期的に安定した収入を得やすい点がメリットです。

ただし、高額な投資資金や管理コスト、物件管理の手間、空室リスクなどデメリットもあるため注意しましょう。

3,000万円の資産運用では、少額から投資を始められる「不動産小口化商品」検討してみてはいかがでしょうか。

不動産小口化商品とは、ビル1棟など高額の不動産を一口100万円〜1,000万円程度に小口化し、投資家向けに販売する金融商品のことです。

分散投資の一つとして活用できるほか、節税メリットを得られるため、相続対策としても注目されています。

関連記事:不動産小口化商品を活用した相続対策とは?メリット・デメリットを解説

変額保険

変額保険とは、保険料の一部を株式や債券などの金融商品で運用し、その運用実績に応じて保険金や解約返戻金の金額が変動する保険商品です。

3,000万円の資産運用では、分散投資の一つとして活用できるでしょう。

変額保険には死亡保障があり、資産を運用しながら家族のための保障を持ちたい方に適しています。

また、保険料控除の対象になるため、税制上のメリットがあるのもうれしいポイントです。

iDeCo・NISA

iDeCoとNISAは、どちらも税制優遇を活かして効果的に資産運用ができる制度です。

長期的な資産形成に向いており、節税しながら運用を行いたい方におすすめです。

iDeCoは、老後資金を確保するための私的年金制度で、運用益が非課税になるだけでなく、掛金は全額所得控除の対象となります。

NISAは少額投資に特化した制度で、運用益が非課税になる点が魅力です。

関連記事:NISA・iDeCo・変額保険はどれがおすすめ?特徴やメリット・デメリットを比較

3,000万円の資産運用でリスクを抑えるポイント

3,000万円の資産を安定的に増やしていくためには、リスクを最小限に抑えることが重要です。

続いては、資産運用でリスクを抑えるために大切な3つのポイントについて解説します。

資産配分(アセットアロケーション)

3,000万円の資産運用で分散投資をする場合、どの資産にどれくらい投資をするかという「資産配分(アセットアロケーション)」が非常に重要です。

資産配分(アセットアロケーション)とは、運用資産を株式、債券、不動産、現金など、異なる種類の資産に分けて投資することを指します。

リスクを低く抑えたいときは債券などの安定性の高い資産を多めに配分し、リターンを追求したいときは、株式などのハイリスクな資産を増やすなど、資産の配分によりリスクとリターンを調整できるというメリットがあります。

ただし、経済状況や市場の変動に応じて、どの資産にどれだけ配分するかを適切に判断することは容易ではありません。市場環境の変化に合わせて資産配分を見直す必要もあり、初心者が常に適切なバランスを保つことは難しいかもしれません。

3,000万円の資産運用を始める際は、FPやIFAなど資産運用アドバイスの専門家に相談するのも一つの方法です。

特にIFA(独立系ファイナンシャルアドバイザー)は、特定の金融機関等から独立し中立の立場で資産運用のアドバイスを行う専門家です。

個々の状況や目標に合わせた資産配分の提案など、リスクを抑えながら効率よく資産を増やすためのサポートを受けることができます。

中立の立場から資産運用のアドバイスをしてくれるため、資産運用初心者でも安心して相談できるのが魅力です。

積立投資を活用する(ドル・コスト平均法)

リスクを最小限に抑えて資産運用をするには、3,000万円を一括で投資するのではなく、積立投資をするのも効果的です。

価格変動のある金融商品を毎月一定額ずつ購入することで、購入単価を平準化する「ドル・コスト平均法」による運用ができます。

これにより、リスクを抑えた資産運用ができ、長期的な投資で大きなリターンを得る可能性が高まります。

長期投資で20年後のリターンを狙う

3,000万円という高額の資金を運用する際は、短期的な利益を追求するのではなく、長期的な視点を持つことが大切です。

日々の市場の動きに一喜一憂せず、長期にわたって投資を継続することで、安定したリターンを狙うことができます。

焦って短期的な売買を繰り返すのではなく、20年後の将来を見据えた資産運用を心がけましょう。

3,000万円の効率的な資産運用はIFAに相談しよう

3,000万円を着実に増やすためには、適切な運用方法を選択することが重要です。

NISAやiDeCoといった税制優遇制度、積立投資や分散投資を活用しながら、長期的なリターンを目指しましょう。

金融商品の選び方や資産運用について不安をお持ちの方は、ぜひIFA(独立系ファイナンシャルアドバイザー)にご相談ください。

ファイナンシャルスタンダードには、豊富な知識を持つIFAが多数在籍しています。

無料の個別相談を随時承っており、オンライン相談も可能ですので、ぜひお気軽にご活用ください。

ファイナンシャルスタンダード株式会社 金融商品仲介業者 関東財務局長(金仲)第620号

【手数料等について】

商品等へのご投資には、各商品等に所定の手数料等(例えば、国内の金融商品取引所に上場する株式(売買単位未満株式を除く。)の場合は約定代金に対して所属金融商品取引業者等ごとに異なる割合の売買委託手数料、投資信託の場合は所属金融商品取引業者等および銘柄ごとに設定された販売手数料および信託報酬等の諸経費等)をご負担いただく場合があります(手数料等の具体的上限額および計算方法の概要は所属金融商品取引業者等ごとに異なるため本書面では表示することができません。)。債券を募集、売出し等又は相対取引により購入する場合は、購入対価のみお支払いいただきます(購入対価に別途、経過利息をお支払いいただく場合があります。)。

また、外貨建ての商品の場合、円貨と外貨を交換、または異なる外貨間での交換をする際には外国為替市場の動向に応じて所属金融商品取引業者等ごとに決定した為替レートによるものとします。

【リスクについて】

各商品等には株式相場、金利水準、為替相場、不動産相場、商品相場等の価格の変動等および有価証券の発行者等の信用状況(財務・経営状況含む。)の悪化等それらに関する外部評価の変化等を直接の原因として損失が生ずるおそれ(元本欠損リスク)、または元本を超過する損失を生ずるおそれ(元本超過損リスク)があります。

なお、信用取引またはデリバティブ取引等(以下「デリバティブ取引等」といいます。)を行う場合は、デリバティブ取引等の額が当該デリバティブ取引等についてお客様の差入れた委託保証金または証拠金の額(以下「委託保証金等の額」といいます。)を上回る場合があると共に、対象となる有価証券の価格または指標等の変動により損失の額がお客様の差入れた委託保証金等の額を上回るおそれ(元本超過損リスク)があります。

上記の手数料等およびリスク等は、お客様が金融商品取引契約を結ぶ所属金融商品取引業者等の取扱商品毎に異なりますので、当該商品等の契約締結前交付書面や目論見書またはお客様向け資料等をよくお読みください。

スペシャル記事