NISA・iDeCo・変額保険はどれがおすすめ?特徴やメリット・デメリットを比較

2024年からスタートした新しいNISAをきっかけに、資産形成に興味を持ち始めたという方も多いのではないでしょうか。

老後資金のために資産形成を始める場合、一般的によく利用されているのが「NISA」「iDeCo」「変額保険」です。

この記事では、NISA・iDeCo・変額保険はどれがおすすめなのか、それぞれの制度・商品の特徴や違いについて分かりやすく解説します。

「資産運用」にご興味がある方は

お気軽にお問い合わせください

老後資金準備に資産運用は必須

いわゆる「老後2,000万円問題」を皮切りに、日本でも資産形成の必要性が浮き彫りになり、投資や運用に興味を持つ方が増えてきました。

さらに、日本政府は「貯蓄から投資へ」というスローガンを掲げ、個人の投資拡大を促す「資産所得倍増計画」を打ち出しています。

実際、2024年からスタートした新しいNISA制度は抜本的拡充を目的として、制度の恒久化や非課税保有期間の無期限化などの改正も行われました。

また、NISAとiDeCoのさらなる拡充を目指し、新たな税制優遇措置を検討しているという動きもあるようです。

2024年12月にはiDeCoの拠出限度額が引き上げになるなど、一部改正も予定されています。

このような動きから、人生100年時代と言われる現代において、老後資金準備のための資産運用は必須と考える方が増えていると考えられます。

NISA・iDeCo・変額保険の違い

NISAとiDeCoは、税制優遇により国が後押しをしている資産形成の方法です。

一方で、変額保険は保険会社が扱う投資型保険を指します。

NISA・iDeCo・変額保険は、いずれも個人向けの金融商品で、老後資金準備のための資産形成では、はじめやすい投資手法だと言えるでしょう。

しかし、非課税枠や保険料免除などの特徴はそれぞれ異なるため、3つの違いを正しく理解することが大切です。

ここでは、NISA・iDeCo・変額保険の違いを説明します。

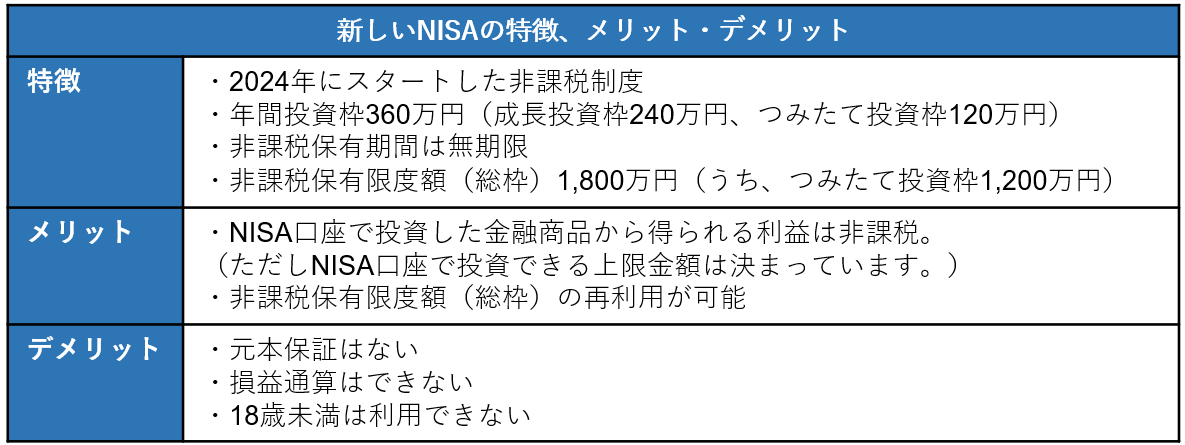

NISAとは

NISAとは、個人投資を拡大する目的で制定された非課税制度です。

2014年に一般NISA、2016年にジュニアNISA、2018年につみたてNISAがスタートしましたが、さらなる抜本的拡充を目的とした税制改正により、2024年に新しく生まれ変わりました。

新しいNISAは、「成長投資枠」と「つみたて投資枠」という2つの投資枠で構成され、併用による運用も可能です。

また、以前のNISA制度は期限付きの非課税制度でしたが、新しいNISA制度は恒久化されました。

新しいNISAの特徴、メリット・デメリットは以下の通りです。

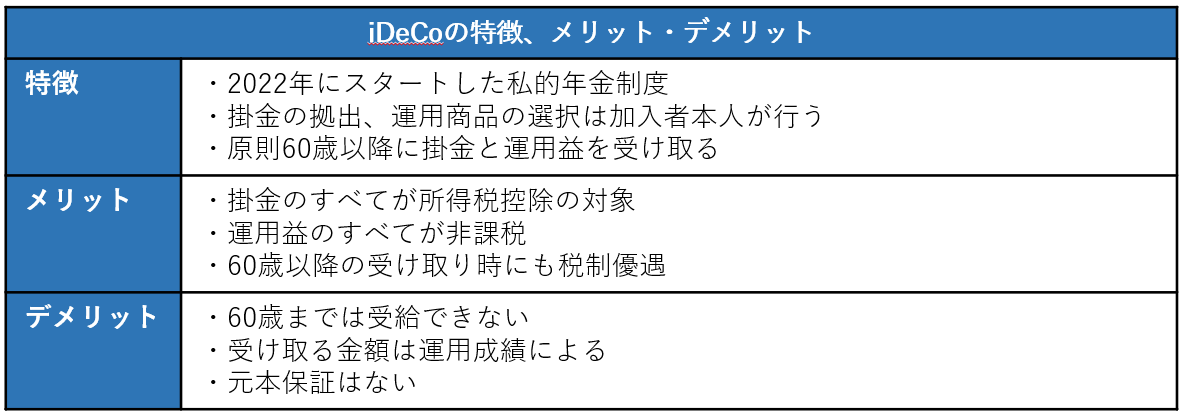

iDeCoとは

iDeCo(個人型確定拠出年金)とは、公的年金に加えて受け取れる私的年金制度です。

毎月一定の掛金を拠出し、自分で運用しながら積み立てていき、原則60歳以降に掛金と運用益を受け取る仕組みです。

iDeCoのメリットは、掛金のすべてが所得控除の対象となり、運用益のすべてが非課税となる点にあります。

老後資金のための資産形成に加えて、税金負担も軽減できるため、効率の良い投資制度として注目されています。

なお、2024年12月にはiDeCoの拠出限度額が引き上げになる一部改正が予定されています。

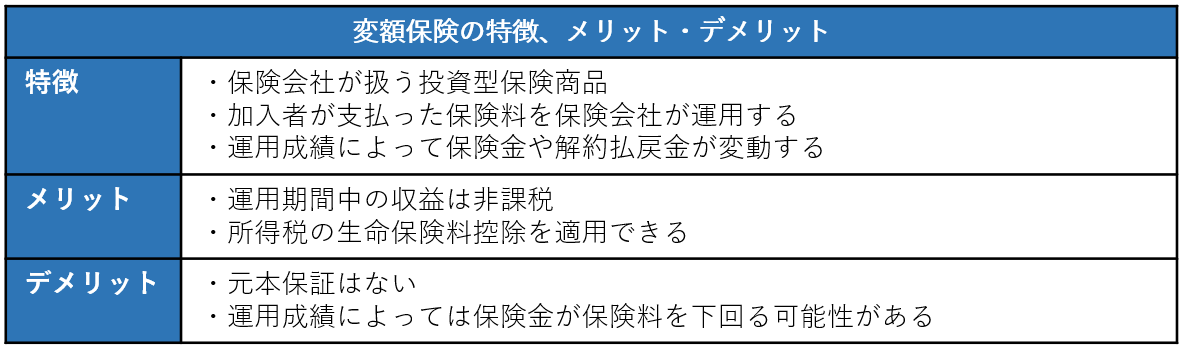

変額保険とは

変額保険とは、加入者が支払った保険料を保険会社が運用するという投資型の保険商品です。加入者が受け取る保険金や解約払戻金は、運用成績によって変動します。

万が一の保障として備えつつ、資産形成も同時にできるのが変額保険の特徴です。

変額保険は、NISAやiDeCo同様に、運用期間中の収益は非課税となります。

また、所得税の生命保険料控除も適用できるため、iDeCoと同じく税金負担も軽減できます。

運用はすべて保険会社に任せられるため、手間がかからないのも嬉しいポイントです。

変額保険は長期運用により、受け取る保険金を増やせる可能性が高いと言われています。

しかし、元本保証がある商品ではないため、運用成績によっては保険金が保険料を下回る可能性もゼロではありません。

老後資金のために資産運用を賢く始める方法

老後資金のために資産運用を始める場合、NISAやiDeCo、変額保険など、運用益が非課税になる制度を活用するのは有効な手段です。

NISAとiDeCo、変額保険はすべて併用が可能なため、投資に回せる資金に余裕がある場合は、3つ同時に始めることもできるでしょう。

しかし、これまでまったく投資をしたことがない場合、「何から始めればいいか分からない」「どれを選べばいいか分からない」という方も多いのではないでしょうか。

また、NISAやiDeCoの場合、実際に運用する株式や投資信託は自分で選択しなければならないため、ある程度の投資知識がなければ「ハードルが高い」と感じてしまうのも無理はありません。

そんなときは、資産運用のアドバイスの専門家であるIFA(独立系ファイナンシャルアドバイザー)に相談するのがおすすめです。

IFAとは、金融商品仲介業者として、銀行や証券会社といった特定の金融機関から独立した立場で資産運用のアドバイスを行います。

また、単なるアドバイスにとどまらず、証券口座の開設や金融商品の購入など、FPにはできない実務面のサポートも、IFAなら可能です。

組織や団体に所属していないIFAは、転勤や部署異動もなく、一生涯に渡ってお金の相談ができます。

信頼できるIFAを早いタイミングで見つけておくことが、資産形成を成功させる鍵と言っても良いでしょう。

NISA・iDeCo・変額保険で迷ったら、IFAに相談しよう

資産形成のためにNISA・iDeCo・変額保険などが気になるけれど、何から始めれば良いか分からないという方は、ぜひ専門家にご相談ください。

ファイナンシャルスタンダードでは、NISAやiDeCoを活用した資産運用についても、分かりやすくアドバイスを致します。保険商品や不動産投資など、その他の資産形成についてもワンストップで対応可能です。

ファイナンシャルスタンダードでは、無料の個別相談を承っております。

NISA・iDeCo・変額保険などを活用した資産形成に興味のある方は、ぜひお気軽にお問い合わせください。

スペシャル記事