利上げならUSリートは上昇?金利上昇が米国リートに与える影響とは?

2015年12月から始まった米国の利上げ。

金融機関から「前回の米国の利上げ時には、リートは上昇しているから2016年は買付のチャンス」と薦められている投資家は多いのではないでしょうか。本稿では過去の金利上昇時のリートの価格変動を検証し、2015年から始まったアメリカの利上げが米国リート市場に与える影響について考えてみます。

※本稿は2016年6月に掲載した記事の一部を2017年5月に変更し掲載しております

関連コラム:2018~2019 USリート見通し 金利上昇で米国リートはどうなる?

「資産運用」にご興味がある方は

お気軽にお問い合わせください

1.弊社の米国リートに対する投資判断 ネガティブ(弱気)

弊社では日々、様々な投資に関する相談が寄せられます。その中でも、日本の個人投資家の間で人気のある米国(海外)リートファンドの今後の見通しに関する問い合わせは非常に多いです。

そして、2015年12月米国が利上げに踏み切ってからは、米国の利上げがリート市場に与える影響についての質問が多いため、今回弊社の見解をお伝えさせていただきます。まず結論から申し上げますと、ファイナンシャルスタンダードの米国リートに対する投資判断は2014年下期から一貫してネガティブ(弱気)です。

2015年からの米国の利上げは米国リートの上昇につながらないと判断しています。更に現在の米国リート市場は割高の水準になっていると考えています。今回はその理由について見解を述べさせていただきます。

2.米国リートの過去の金利上昇時の値動き

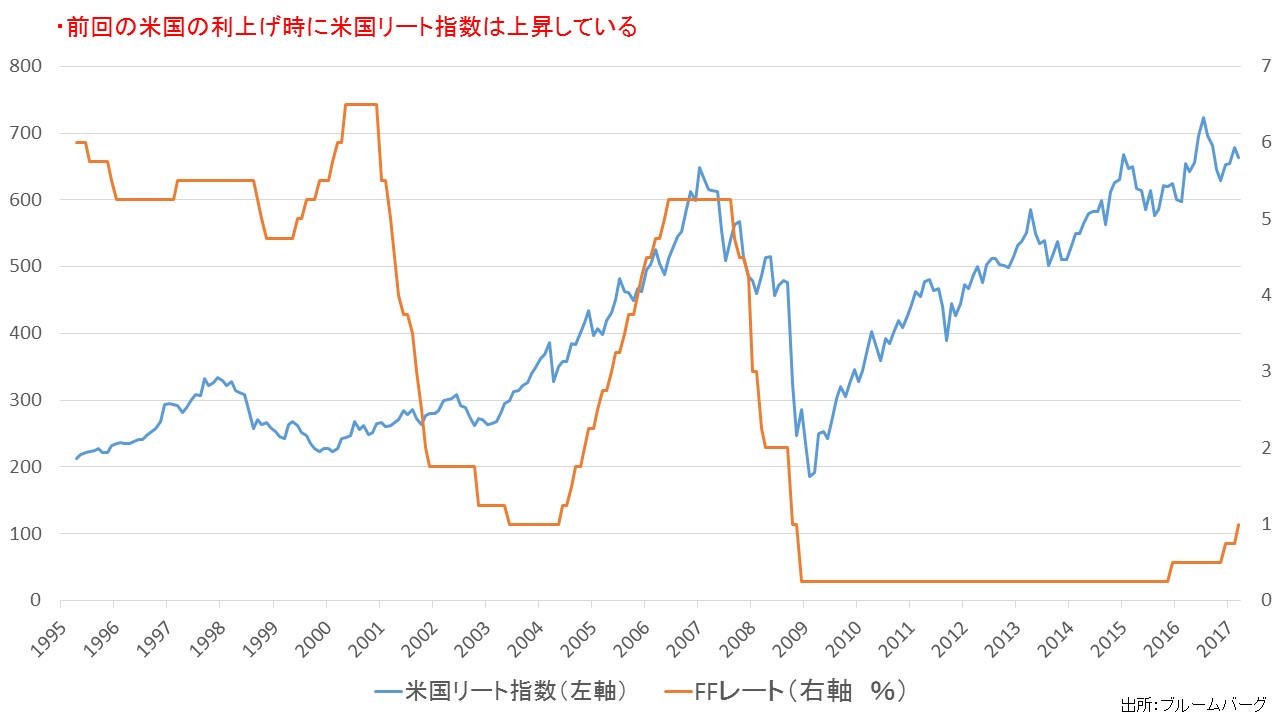

前回の利上げ局面【2004年5月~2006年6月】では米国では株やリートは上昇しています。このことから2015年12月から始まった米国の利上げと同時に、米国リートの上昇に期待する声が増えているようです。

3.では米国リートは2016年以降も上昇する?

1984年以降、米国では6回利上げの局面がありました。そして利上げ局面はおよそ1年~2年程度続いています。ならば2015年12月から始まった米国の利上げ局面で今後1~2年程度は米国のリートは上昇するのでしょうか。弊社の見解は、そうならないと考えています。

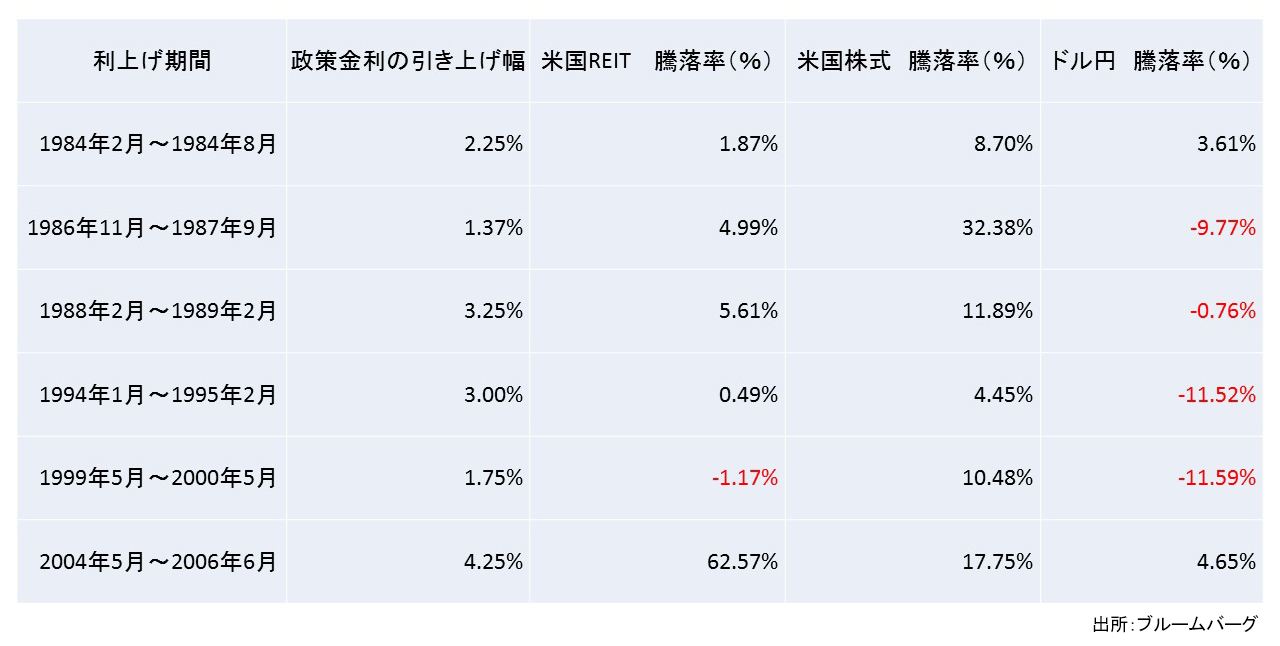

過去5回の米国の利上げ時の、米国株式・米国REIT・ドル円の騰落率を比較してみましょう。

表を見ると、利上げ局面で上昇しているのはリートより米国株式のようです。リートは2004年から2006年の利上げ局面以外では米国株式の上昇率に劣ります。2004年~2006年はリートが米国株式の上昇率を圧倒していますが、結局これは住宅バブルが生み出した数字であり、利上げがリート価格の上昇要因だったというわけではないのでしょう。(そのことは2008年のリーマンショックによる住宅バブルの崩壊からも明らかなことでしょう)

ですから過去の運用成績だけを見れば、アメリカが利上げをすると、その後の運用成績が期待できるのはUS REITよりも米国株式といえそうです。

また、日本人の投資家にとって気になることは、アメリカの利上げ期間中は円高になりやすい傾向がある、ということです。これは(詳しくは後述しますが)アメリカが利上げを行う段階では、既に市場は利上げを織り込んでいるため、利上げを行った後からは米ドルは売られやすい、ということなのではないかと考えます。

つまり過去のケースだけを見れば、利上げ期間中のリートへの投資は米国株式に比べて不利なケースが多く、更に日本の投資家からするとドル安の悪影響も受けやすいため、利益を上げるのは更に難しい、ともいえるのかもしれません。

スペシャル記事