利上げならUSリートは上昇?金利上昇が米国リートに与える影響とは?

「資産運用」にご興味がある方は

お気軽にお問い合わせください

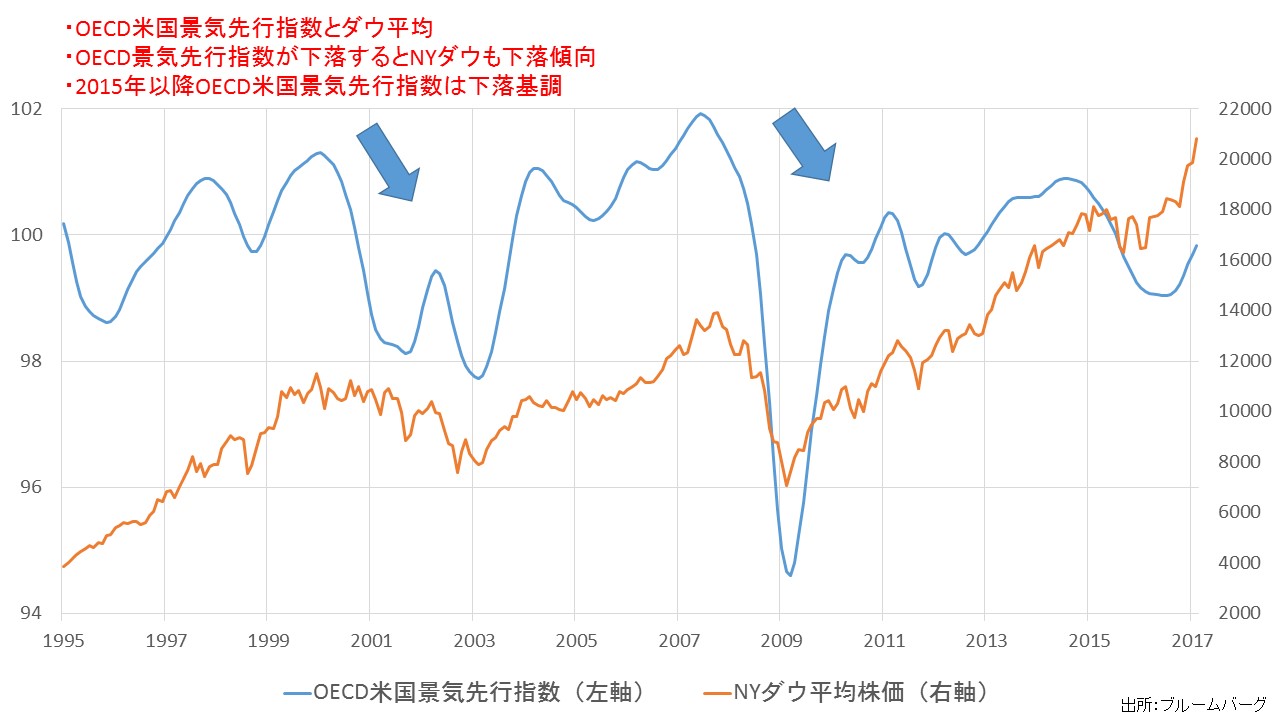

4.米国リートは「金利上昇時」ではなく「景気拡大期」に上昇する。

弊社が米国リート市場を割高と考える理由は主に2点です。

- 米国の景気サイクルを見ると、米国ではリーマンショック以降の景気拡大期が終わりに近づいている(もしくは終わった)と考えるため

- 米国のリート市場は割高な水準であるため

結論から申し上げると、米国リートは「金利上昇時に上昇するのではなく、景気拡大期に上昇する」のです。景気後退期に不動産の価格が上昇することは、ほとんど無いでしょう。では論点は「米国経済は良いか悪いか」ということになります。

「米国は日本と違って利上げを行っている、経済が好調だから利上げが出来るのだ」という専門家がいますし、逆に「アメリカの企業の業績に注目すると、2016年はリーマンショック以来の減益になっている。ドル高で米国の輸出企業は相当苦しい」という専門家もいます。

一体どちらが正しいのでしょうか?

そして景気が後退しそうな局面に利上げを行うことなどあるのでしょうか?

一般的には「利上げ=景気が良い時にする」と言われています。通常であれば「景気が良くて、これ以上経済が過熱するとバブルが起こってしまう」という場合、中央銀行は金利を上げることによって、景気の過熱を抑えようとします。ですから普通、利上げは景気拡大期に行われることがほとんどです。

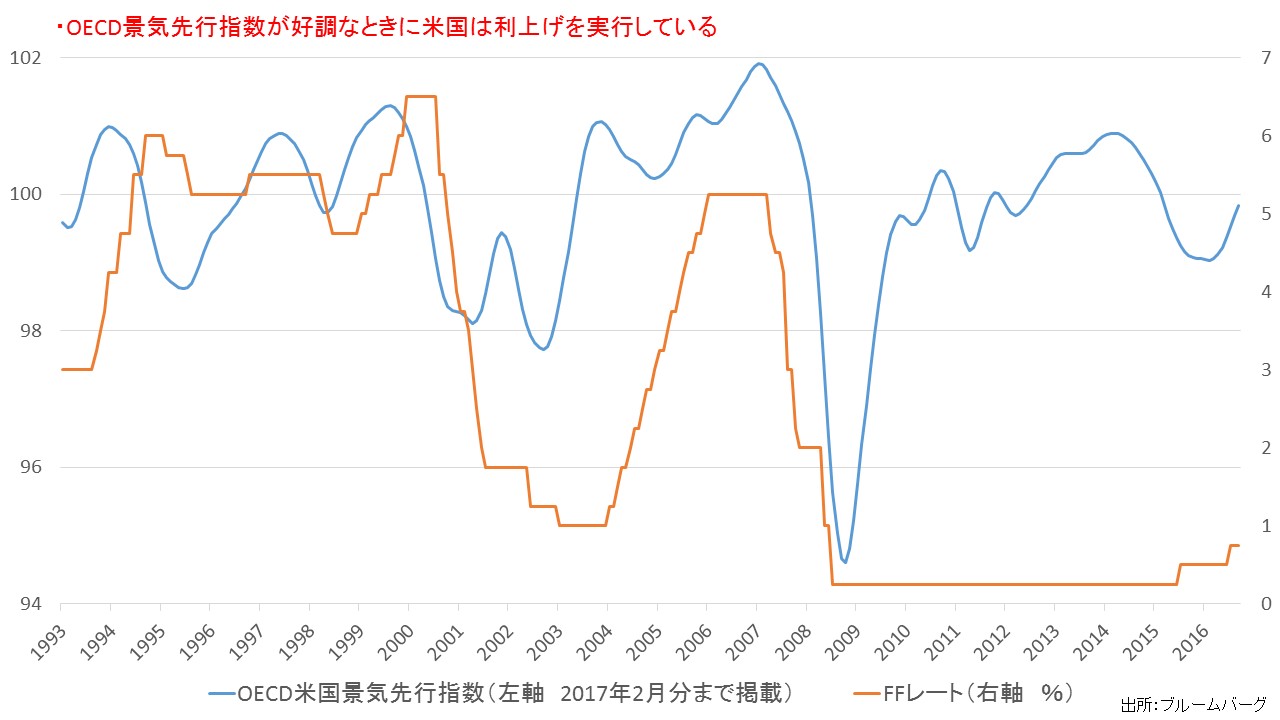

しかし一つの経済指標に注目してみましょう。OECD景気先行指数という指標です。

OECD景気先行指数とは、OECD(経済協力開発機構)が作成する経済指標です。GDPより6か月程度先行する指標とされており、景気の転換点をいち早く示す早期シグナルに分類されます。100を上回ると景気は拡大局面、下回ると後退局面とされています。

次のチャートをご覧ください。過去にFRBが利上げを行っている時は、OECD景気先行指数が100を上回っているときに行っています。

しかし2008年以降は、リーマンショックが米国経済に与えた爪痕が深かったため、景気拡大局面にもかかわらずFRBは利上げを封印し、逆に金融緩和を3度にわたって行いました。

次に失業率と米国金利の関係を見てみましょう。

FRBの使命は雇用の安定であり、過去に失業率が上がるとFRBは利下げし、失業率が下がると逆に利上げを行ってきました。しかしリーマンショック以降は、失業率が下落しているがFRBは景気に配慮をして利上げを行いませんでした。

アメリカは失業率5%でほぼ「完全雇用」と言われています。2016年前半は米国の失業率は5%程度で推移しています。失業率だけを見ると、米国の景気は天井に近いタイミングであり、今後は景気後退局面になってもおかしくない、とも言えそうです。

過去米国の景気サイクルは6年程度で好景気が終了することが多いようです。リーマンショック以降すでに8年間景気が拡大し、2015年以降は景気が弱くなっていても不思議ではないと考えています。

これまでのFRBの行動パターンから考えると、景気が拡大局面入りを確認できて、失業率が低下し始めたタイミング(2013年頃?)から利上げを行っていたのかもしれません。しかし今回はリーマンショックの悪影響が大きすぎると判断して利上げを行わなかったのでしょう。つまり本来利上げを行うタイミングで利上げが出来なかったのです。

そしてアメリカは景気拡大に伴い失業率は低下。2015年には、ほぼ完全雇用と言われる5%を達成し、景気拡大期は最終局面に入っていたのかもしれません。ですから今後、景気後退が起こり失業率が上昇し始めたら、FRBは利上げよりも利下げを行わなければならないタイミングなのかもしれません。

2015年からの利上げは「景気が良いからバブルを防止するために行う」という意味の利上げではなさそうです。

リーマンショック以降に米国リートを保有して儲かっていた人は、米国の景気拡大の恩恵を最大限受けることが出来た投資家です。しかも海外からの投資家はドル高の恩恵も受けることが出来ました。しかし景気は循環するものであり、ずっといいわけはない、ということに注意が必要です。

以上のことから2015年12月からの利上げは今後の米国リート市場の動向にプラスの材料にはならないと判断しています。

スペシャル記事