利上げならUSリートは上昇?金利上昇が米国リートに与える影響とは?

「資産運用」にご興味がある方は

お気軽にお問い合わせください

5.米国リートは割高と判断

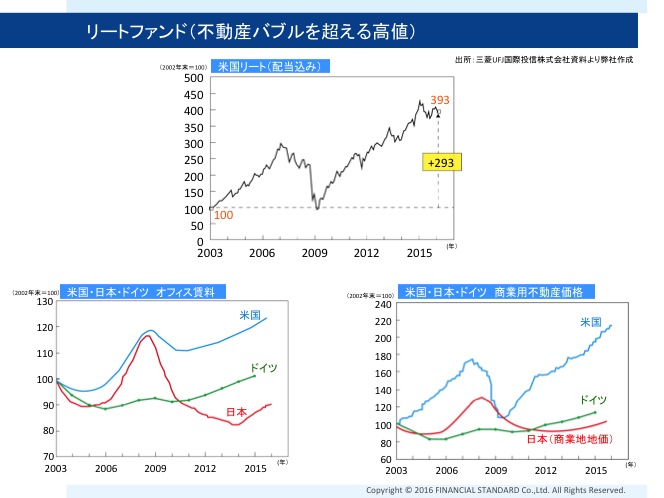

米国の景気循環に加えて、ファイナンシャルスタンダードがUS REITに対して抱いている懸念材料は、既に米国リートは割高な水準なのではないか、ということです。次のチャートをご覧ください。リーマンショック以降、米国のリートは(配当込みで)既に約4倍にまで上昇しています。

アベノミクス以降、日本の不動産価格は上昇していると言われています。オフィス賃料・商業用不動産共に確かに上昇に転じているのですが、米国の不動産価格に目を向けると、日本とは比べ物にならないほど急激に上昇をしているようです。既にリーマンショック以前の不動産バブル時の価格水準を超えています。

リーマンショックが不動産バブルであったなら、その時から10年も経たずに不動産価格がリーマンショック以前の水準を超えていると事には違和感があります。論理的に現在の不動産価格が適切だ、という説明をする事は難しいのではないかと考えています。

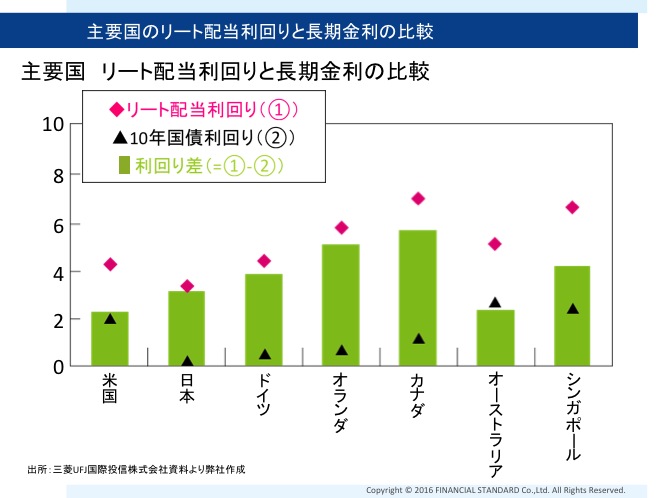

リートの価格が割高かどうかを判断する指標は多数ありますが、今回は「各国のリートと国債の利回り格差」について見ていきましょう。

不動産への投資を検討する場合、第一にその物件の良し悪しを判断する指標は利回りです。不動産市況がバブル化している場合には、物件の値上がりを目的に購入する投資家も現れます。しかし、そうした投資行動は長期の目線で行われているものではなく、マネーゲームに過ぎません。

不動産に投資するリートは金利商品です。投資家が最も気にする事はリートの価格に対して、テナントの賃料が安定的にいくら入ってくるのか、という点になります。そして、リートの妥当な利回りがどれだけあれば良いかを判断するうえで、最も頻繁に使われるのはリートと国債(10年満期)との利回り格差になります。

国債とリートの利回り格差について、具体例を挙げて説明します。

例えばアメリカのリートの利回りが4%だったとします。そしてアメリカ国債(10年満期)の利回りが2%だったとした場合、利回り格差は4-2=2%となります。

何故このようなことを気にするのでしょうか。

前述したとおり、リートは利回り商品です。仮にリートと国債の利回りが同じ4%だった場合、投資家はどちらの商品を選考するでしょうか。この場合は国債になります。なぜなら国債は事実上リスクなしの商品と考えられています。リスクなしで4%の利回りが約束される商品に対して、リートは価格変動リスクがあります。ですからリスクがある分、国債よりも高い金利がないと割に合わない、というわけです。

ですから

・国債とリートの利回り格差が大きい場合

・今後、国債の金利低下などで国債とリートの利回り格差が拡大することが期待される場合

には、リートの投資妙味は大きくなります。逆に、

・国債とリートの利回り格差が小さい場合

・今後、国債の金利上昇がありそうで、国債とリートの利回り格差が縮小する場合

にはリートの投資妙味は小さくなります。では、各国の国債とリートの利回り格差は現状ではどうなっているのでしょうか。次のグラフをご覧ください。

緑色の部分が各国の利回り格差になります。米国とオーストラリアは2%程度と利回り格差は小さく、オランダやカナダは5%以上と大きくなっています。

日本のリート(J-REIT)はどうでしょうか。現状では国債との利回り格差は3%程度となっています。2016年1月から実施されたマイナス金利の影響で国債の利回りが低下しているため、リートとの利回り格差は拡大傾向にあります。今後も黒田日銀がマイナス金利の幅を拡大する場合、利回り格差のさらなる拡大が見込まれ、その場合には日本のリートの価格は上昇傾向になる可能性がありそうです。

また、金利の低下はリートにとっては有利に働きます。リートは不動産物件を購入するために市場から資金調達(借入)をしており、利息を債権者に支払わなければいけません。ですから市場の金利が低下すると、借り入れをした資金の利息負担が少なくなるため、その分利益が増えるという事になります。

日本では現在、地方銀行が日本のリートを積極的に購入していると言われています。銀行は預金者から預かった資金を融資したり、投資をしたりして利益を上げます。しかし、近年は融資先が減少しており、余った資金を国債で運用して利益を出していました。それがアベノミクス以降の金融緩和やマイナス金利政策の導入で、国債の金利がなくなり、国債を運用先にし続けることに限界が生まれました。

そのため、地銀にとっては国債に代わる投資先として、為替リスクを取らずに3%程度の利回りが期待できる日本のリートは魅力的に映り、投資を増やしているようです。

それに対して米国はどうでしょうか?

米国のリート市場は日本とはずいぶん違ってきています。まず利回り格差が2%程度に低下しています。「リートの価格が大幅に上昇しているため割高になっている」ということです。

また日米の金融政策も大きく異なります。日本は金融緩和を積極的に継続することで、金利を下げる政策を採っていますが、米国は2015年から利上げを行っています。つまり利上げを行うたびに現在2%程度しかない利回り格差が更に縮小する可能性があります。

そして、利上げすると利払い負担の増加からリートの収益性は低下するため、リートの利回りは低下する可能性があります。このことで更に国債とリートとの利回り格差が縮小する可能性には注意が必要となります。

先程から『1%』『2%』の利回り格差について述べていますが、「そんな小さなことを・・・」と考える投資家も中にはいるかもしれません。しかし、1%の利回りの上昇や低下というのは元本に大きな影響を与えるのです。

例えば「株価1000円 配当40円」の株の配当利回りは4%です。その株が配当金額40円は変わらないまま利回りが5%まで上昇した場合、株価は何円になるでしょうか?

40÷5%(0.05)=800円になります。このように利回りが1%上下する、ということが元本価格に与える影響は非常に大きいのです。米国リートの利回りはリーマンショック時には14%弱ありました。それが現状4%程度まで低下しているということですから、元本がこれまでに驚異的な上昇をしてきた、ということが分かるはずです。

世界のリートと国債の利回り格差の平均は3~4%程度です。米国リートの利回り格差が、世界の平均まで上昇するためにはどうすればいいのでしょうか。二通り考えられそうです。

- リートの賃料上昇が起こり分配額が増加することで、リートの利回りが上昇し、国債との利回り格差が拡大するケース

- リートの価格が下落することで配当利回りが上昇し、国債との利回り格差が拡大するケース

になります。しかし前述のとおり、米国のリートのテナント料が今以上に上昇することは難しいのではないでしょうか。ニューヨークの賃料が高騰している例として、次のようなニュースがありました。

・トム・ハンクス主演の「ビッグ」や、「ホームアローン2」の舞台にもなったニューヨークを象徴するおもちゃ屋の一つであるFAOシュワルツは高騰する賃料の影響により、5番街の旗艦店を2015年7月15日に閉店した。同社は1862年創業の米国では最古のおもちゃ屋だが、近年はネットショップやディスカウント店との競争に苦しんでいた。このような象徴的な店が賃料上昇を契機に撤退を余儀なくされている。

また、ニューヨークの家賃の相場を調べてみると(もちろん地域によってずいぶん違いますが)1ベッドルームの部屋の相場が3000ドルとのことでした。信じがたかったので筆者の知人(ニューヨーク在住)に確認したところ、知人が現在住んでいるのは2ベッドルームの部屋で家賃は4200ドルとのことでした。

このように米国の不動産市況は日本と比較しても過熱感があるのではないかと懸念しているのです。

スペシャル記事