規模に着目してインデックス投資を有効な投資戦略に

「資産運用」にご興味がある方は

お気軽にお問い合わせください

4.積立投資に向かない「債券インデックス」

積立投資をしている方が増えています。それはとてもいいことです。若いころから資産形成の要に積立投資を行う事は重要なことです。しかし、積立投資に債券型のインデックスファンドを利用している投資家はもったいないと思います。

積立の良いところは、価格が上がっても良し、下がっても(保有数量が増えていくから)良し、という所です。それなのに価格変動が少ない債券型のファンドを使っては「なかなか価格が上がらない」「価格が下がらないから保有口数もなかなか増えない」という非効率な運用になってしまいます。

積立投資をする方は手堅い投資家が多いのだと思います。しかし積立運用に手堅さを求めると逆に運用効率が悪くなってしまう点には注意が必要なのです。

5.インデックスといっても様々な種類がある

最近はインデックス投資にも選択肢が増えています。東証に上場しているETFだけでも銘柄は増えておりますし、インデックス運用をしている公募の投資信託は2016年9月13日現在370本(DC,SMA,ETFを除く)あります。

売買代金の少ない銘柄は避けた方がいいのですが、かといってわざわざ日経225インデックスやTOPIXインデックスを必ず選択する必要もないのです。ここでは仮に日経225インデックスやTOPIXインデックスに投資するくらいなら、という視点からインデックスファンドを考えてみたいと思います。

個別の相場観を介入させないことがインデックス投資の良い所であり、本稿の投資方法はその原則に反すると考える投資家もいらっしゃるかもしれません。しかしニューヨーク市場には多種多様なETFがあり、投資の選択肢はもっと豊富なのです。インデックス投資をもっと柔軟に考えるべきなのではないでしょうか。

6.具体例① 規模に注目する投資 中小型バリュー株インデックス

インデックス投資をする場合、個人投資家が一つ見落としがちな視点があります。それは「規模」です。

「株式インデックスか債券インデックス」や「先進国株式インデックスか新興国株式インデックス」など投資対象や地域の違いで迷う投資家は多いのですが、「大型か小型」で悩む投資家は非常に少ないのです。

今後株価が上がるかどうかの最大要因は企業の業績でしょう。当然のことですが、大型株よりも中小型株の方が将来の増益率は期待が出来る事でしょう。ならば大型株が主体のインデックスではなく、中小型株のインデックスに投資した方が、運用効率は向上するのではないでしょうか。

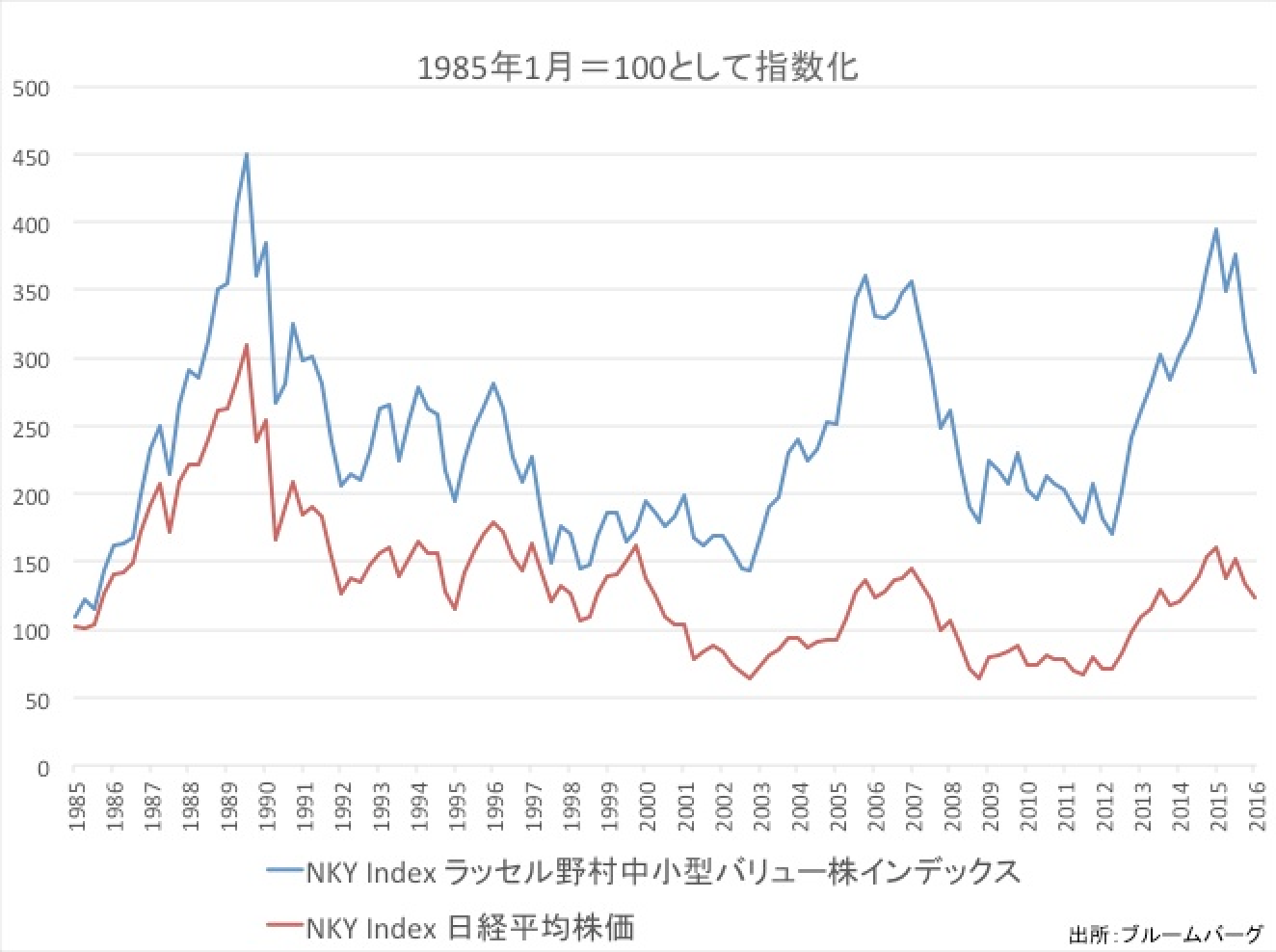

中小型のインデックスはあまり知名度がないし、本数自体も少ないのですが存在はします。例えば「ラッセル野村中小型バリュー株インデックス」は1984年12月28日から算出を開始しています。次のグラフはラッセル野村中小型バリュー株インデックスと日経平均株価の比較です。

このように中小型株は大型株と比較して良好なパフォーマンスをあげています。

日経やtopixの採用上位の銘柄は良く言えば日本を代表する超一流企業です。しかし悪く言うなら頂点まで登り切った企業・のびしろは少ない企業ともいえるのではないでしょうか。その点、中小型株は今後の成長性が期待できる銘柄といえます。もしかしたら10年後の日経平均の構成ウェート1位の銘柄がこのなかにあるかもしれないのです。

ですから成長性を考慮するならインデックス投資の中でも中小型のインデックスに投資をする、という選択肢は有効だと考えます。

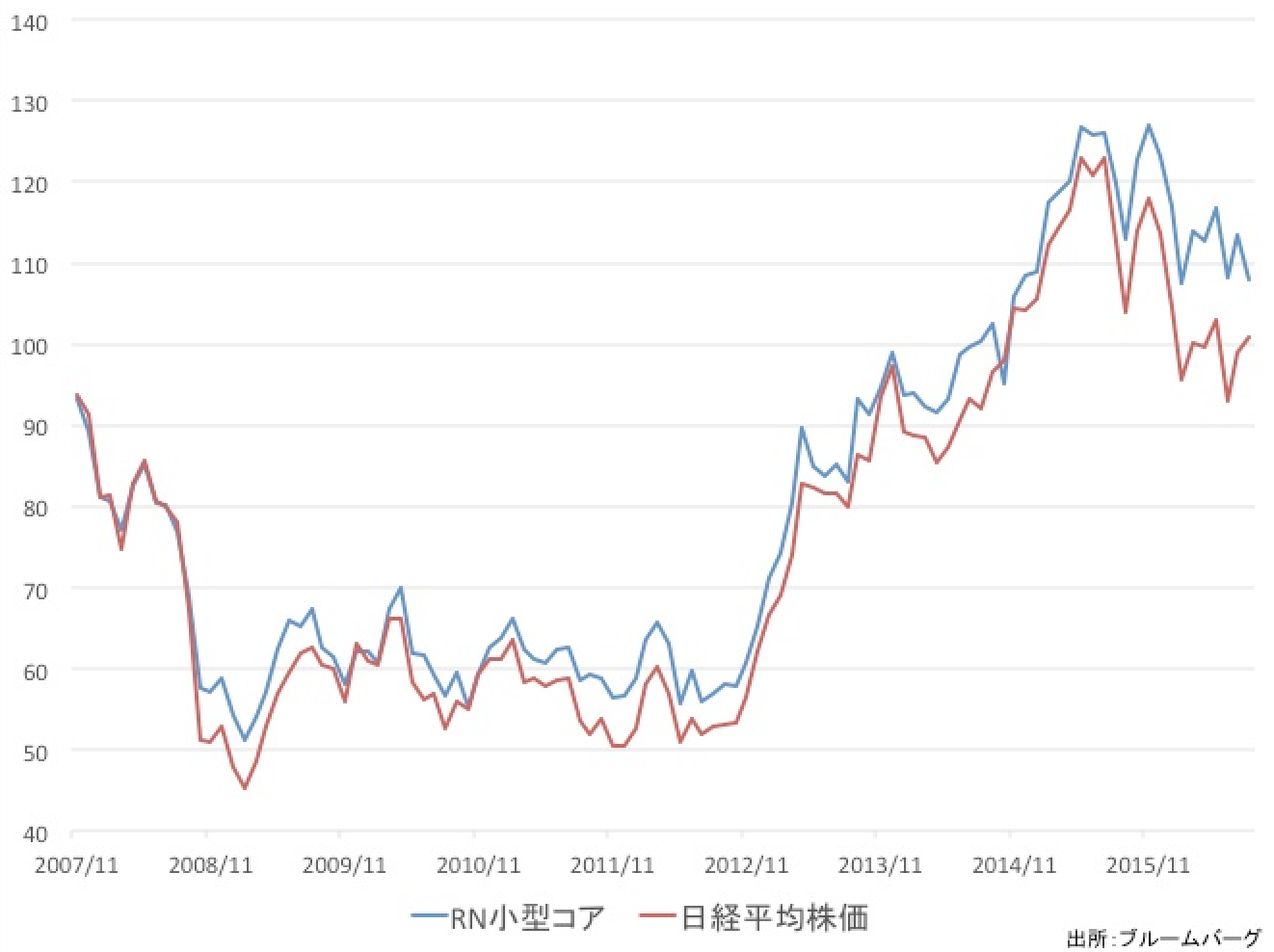

しかし問題点もあります。ラッセル野村中小型バリュー株インデックスを含め、多くの中小型インデックスは構成銘柄を公表していません。構成を公表していない指数のインデックス投信やETFは作れません。筆者が調べたところRussell/Nomura Small Cap Core インデックスをベンチマークとするETFである「ラッセル野村小型コア・インデックス連動型上場投資信託(銘柄コード:1312)」がある程度です。まだまだ日本のパッシブ運用の選択肢は米国のように幅広くはないのです。

(ラッセル野村小型コア・インデックス連動型上場投資信託は設定日が2007年10月23日。日々の売買代金が少額ですのでご注意ください。)

次のグラフはラッセル野村小型コア連動型上場投資信託と日経平均株価との比較チャートです。

(2007年10月23日=100として指数化)

今後は日本でも中小型株のインデックスファンドやETFが増加して運用の選択肢が更に広がればパッシブ運用の魅力は広がるのではないでしょうか。しかし残念ながら日本の市場はまだまだパッシブ運用の利点を十分に活かせる環境が整っていないように感じます。

スペシャル記事