なぜあなたの割安株(低PER 低PBR)投資は損をするのか

「資産運用」にご興味がある方は

お気軽にお問い合わせください

4.トラップその2:民主党政権時代バリュートラップに陥った日本株

先程は低ROE(経営効率が悪い)によって割安銘柄見えてしまうケースと、業種間でPER/PBR格差がみられるケースなどを確認しました。

次に「市場そのものが投資家から見捨てられてしまうケース」を確認してみましょう。

近年日本株を最も多く取引するメインプレイヤーは外国人投資家です。東証の売買の実に7割近くを外国人の投資家が占めています。メインプレイヤーである外国人投資家が日本株に魅力を感じなくなり、日本株投資から撤退してしまった場合に日経平均はどうなるでしょう?

その場合には、安い株はゴロゴロしているのだが、買ってもなかなか上がらないという事態になりがちです。これも「この市場は割安だ」と思って投資した投資家が陥ってしますバリュートラップです。

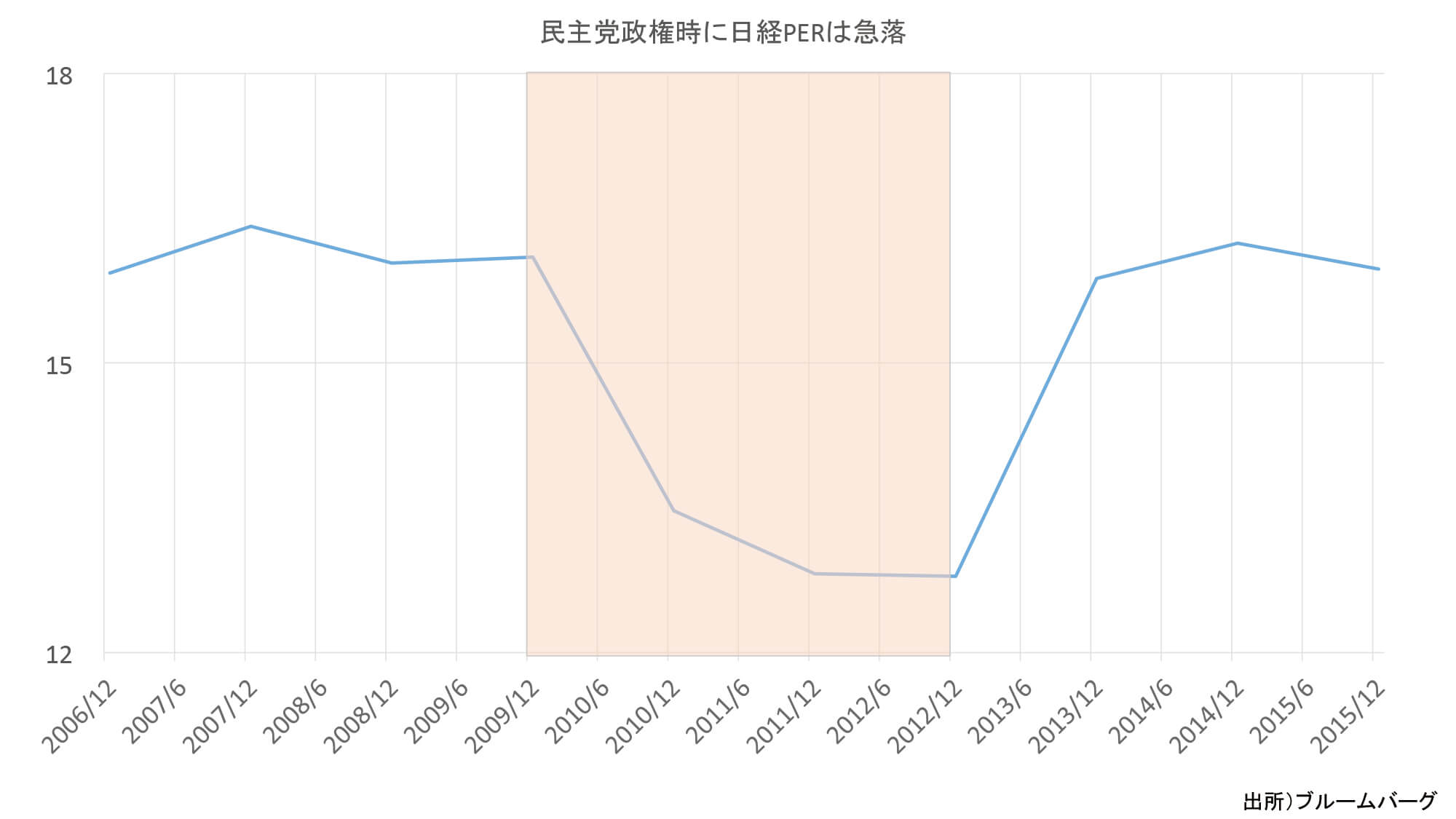

例えば民主党政権時代(2009年9月~2012年11月)は外国人投資家が見向きもしなくなり、日本株はバリュートラップに陥りました。

・(図⑤)添付資料 日経のPER

このように、民主党政権下ではPERは低い状態が長く続きました。この頃は日本株には割安な銘柄が多い時期でした。しかし、日本よりPERが割高なはずのアメリカ株の方が、同期間により多くの収益を挙げられたのです。

・(図⑥)2009年9月を100とした日経とダウの相対チャート

その後、自民党政権になってからは日本株のPERが上昇しました。政権交代当初は、株価の急激な上昇を受けて「まだ政権が交代したばかりで何も実行段階に移っていないのに、これ程まで株価が上昇するのは異常ではないか?」といった意見もよく耳にしました。

安倍政権発足当初の日経平均のPERは高いように見えますが、その後の円安などによる業績回復を織り込んだ段階では、PERは世界の株式市場と比較しても特に割高ではありませんでした。外国人投資家は政権交代による業績の拡大を見越して、高PERと思える日本株に投資をし、その後大きな利益を上げることに成功したのです。

民主党政権時に低PERの日本株に投資してもなかなか報われなかった投資家がいる一方で、高PERのダウ平均や政権交代後の日本株に投資して利益を上げる投資家もいるのです。

高PERの銘柄や市場を推奨しているわけではありません。しかしPERやPBRが低いからといって必ず勝つわけではないのです。

スペシャル記事