なぜあなたの割安株(低PER 低PBR)投資は損をするのか

「資産運用」にご興味がある方は

お気軽にお問い合わせください

3.トラップその1:良い高PBR銘柄もあれば、悪い低PBR銘柄もある。本当に見るべきは将来価値。

日米のPBRの差

次のグラフは日経平均とダウ平均の2000年以降のPBRの推移になります。米国のPBRは日本に比べて随分高いのが分かります。では米国株式は日本株に比べて割高なのでしょうか?答えはNoです。

・(図①)日米株式のPBR比較

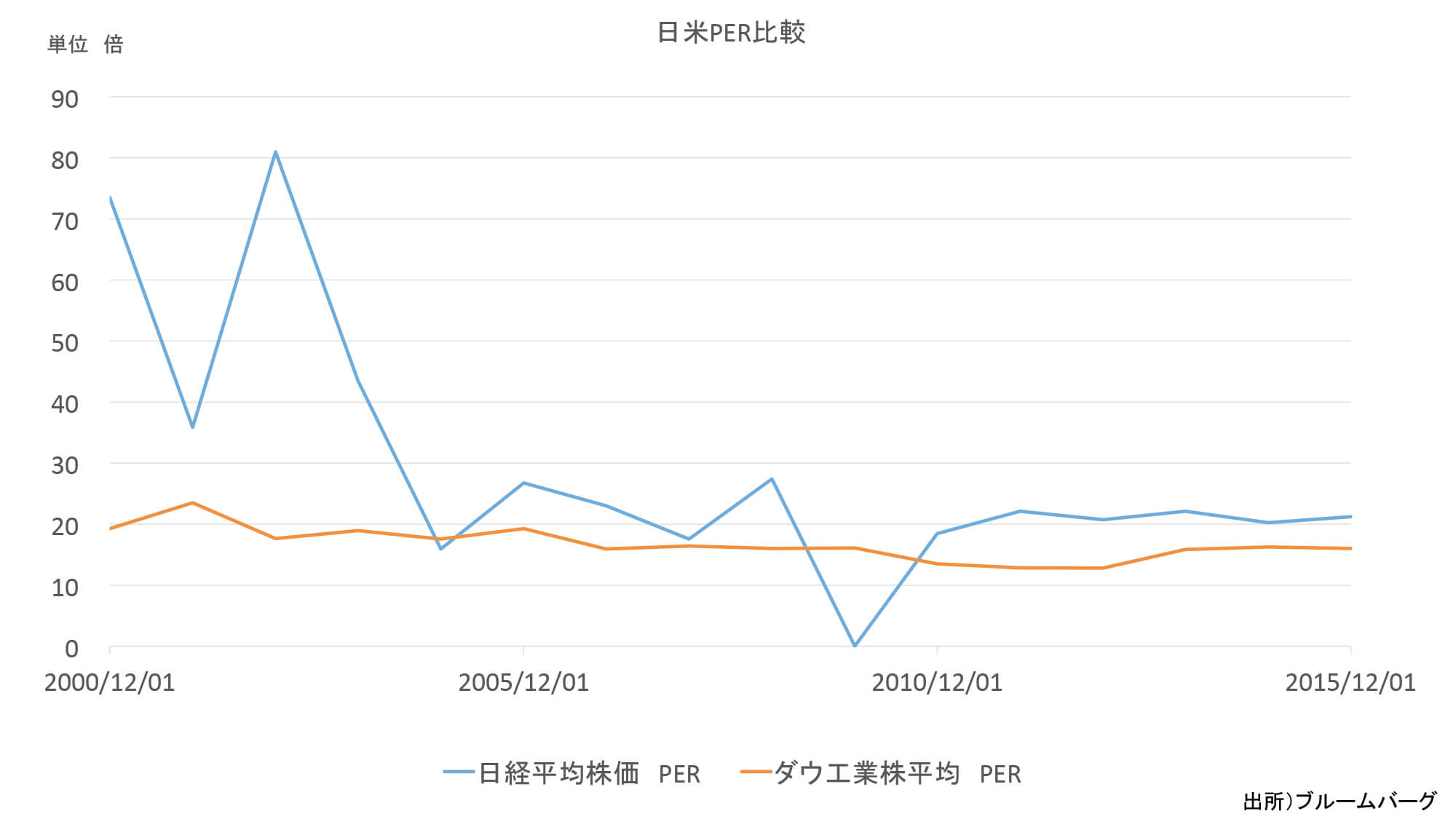

・(図②)日米のPER比較

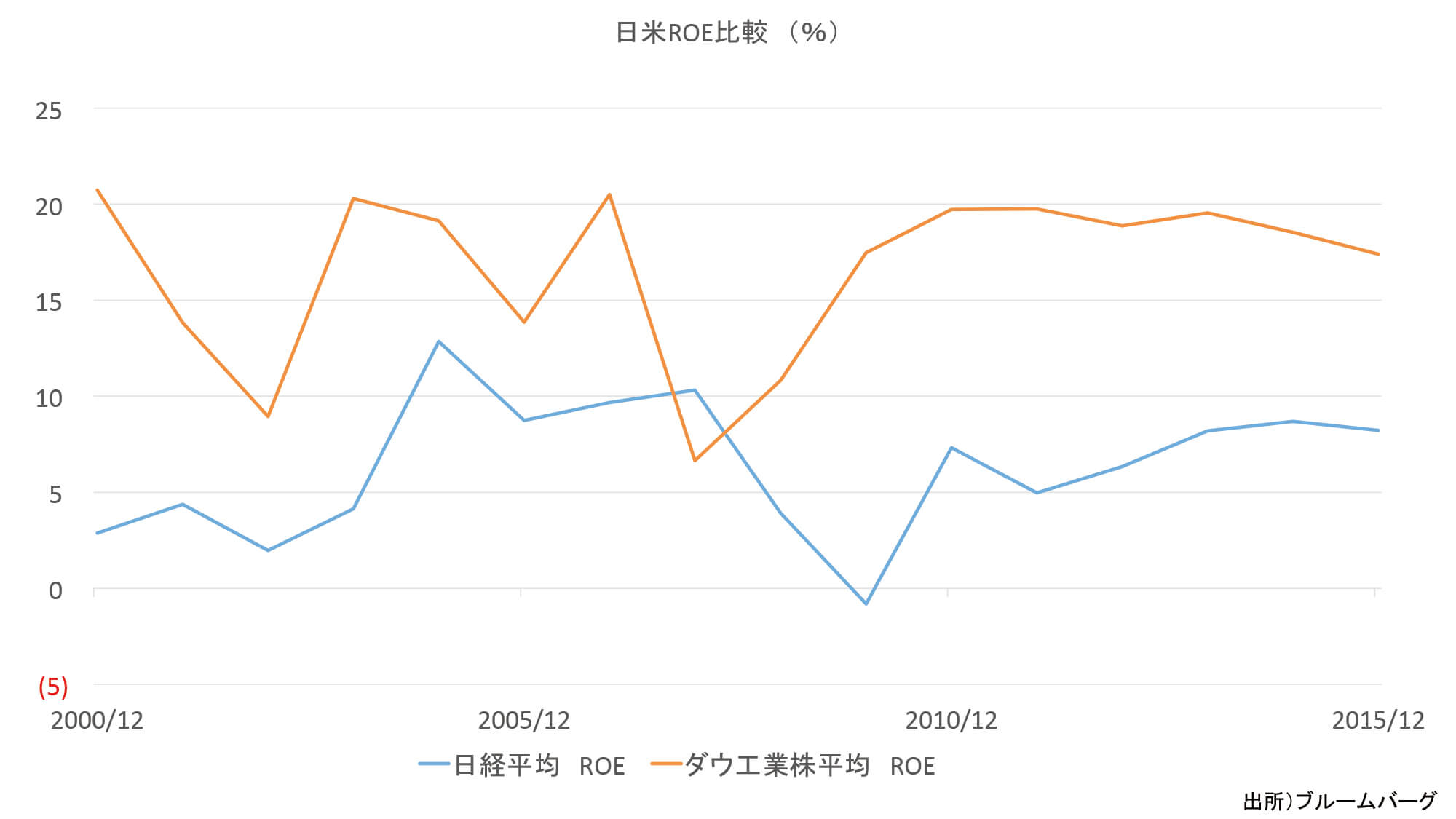

・(図③)日米のROE比較

日米の違いで最も明確な点はROEの差ではないでしょうか。前述の通りPBR=PER×ROEであり、ROEが高くなれば必然的にPBRは高くなります。米国はROEが高い(日本に比べて効率的な経営を行っている)ため、PBRは高くなります。

PBRは基本的に1倍よりも高くなります。なぜなら企業が将来生み出す利益分をプレミアムとして組み込んでいるからです。逆に将来、その会社が赤字になり株主資本が毀損される事が見込まれるのであればPBRは1倍よりも低くて当然なのです。ですから赤字の会社(または将来の業績不安が見込まれる会社)や利益率の低い会社のPBRは低くなるのです。

業種によるPBR・PERの差

また業種による差も意識しなくてはいけません。例えば金融機関のように規制が多く、今後収益を上げにくくなるだとうと予想される業種は低PBR・低PERになりがちです。

商社も万年低PER低PBRでの推移が続いています。総合商社は資源価格次第で収益がぶれやすい傾向があるため、業績予想が難しい(リスク高い)と判断されることが多く、その分PBRやPERは低い評価になりがちとなります。

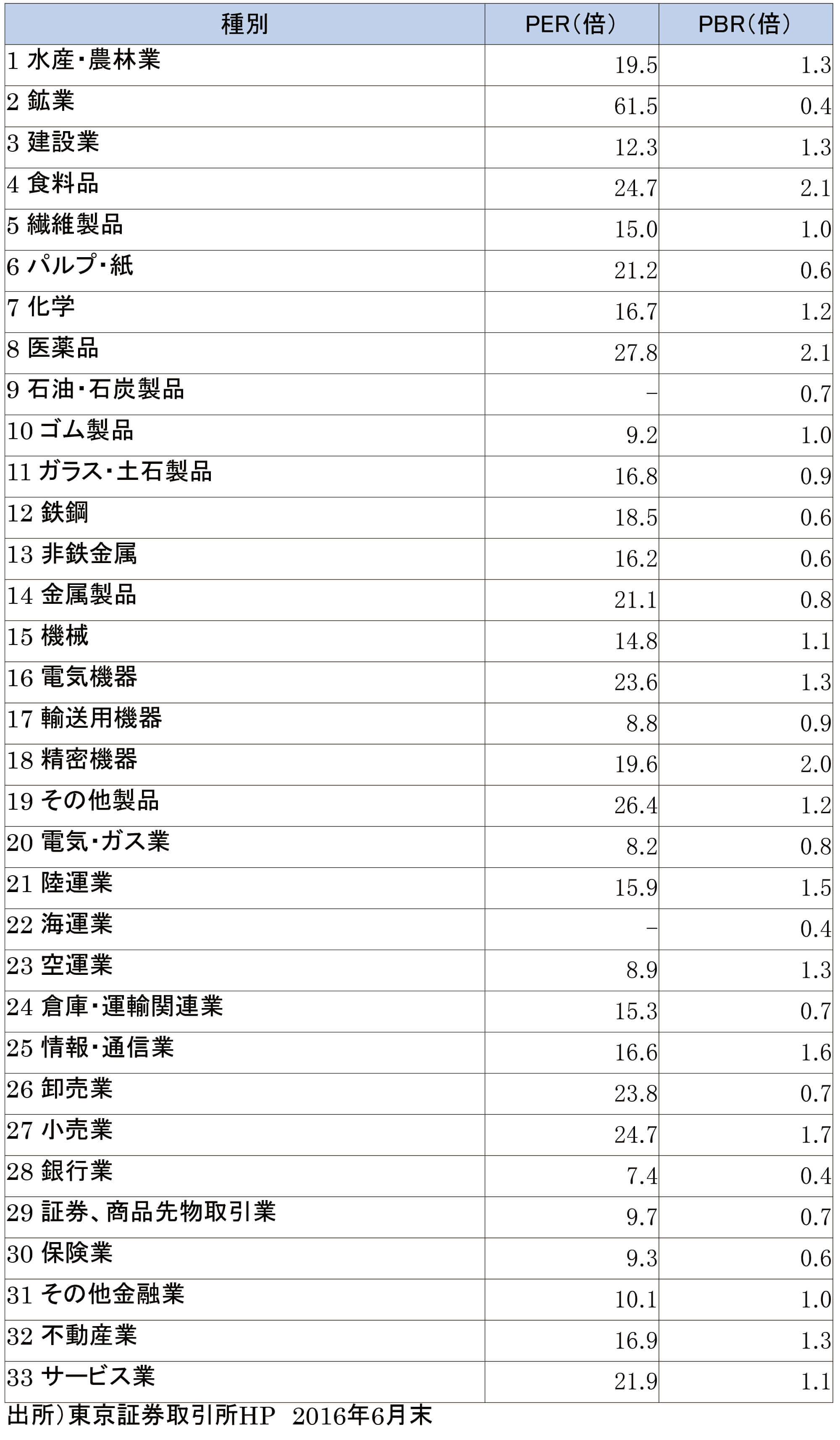

次の表は日本の33業種別のPER/PBR比較です。最近は内需銘柄が人気で「食料品・医薬品・小売業」などの業種のPERが高くなっています。逆に中国景気の減速の影響が懸念される「海運」や、マイナス金利幅拡大の場合に収益低下が懸念される「銀行業」のPER/PBRは低くなっています。

低PER・低PBRの銘柄にも理由があるのです。ですから本当に見るべきは、うわべの(PERやPBRといった)指標ではなく、企業や業種の将来価値と言えるのではないでしょうか。

・(図④)日経業種別PER/PBR比較

このように業種によってもPERやPBRという指標には違いが出てきます。

ですから

・効率的な経営をしていて、今後の業績が期待されているため高いPBRとなっている銘柄

もあれば、逆に

・低PBRだが業績が下がっていき、低いと思っていたPBRは本当は妥当な水準だった銘柄

・業種的に先行きに懸念が多く、株価が割安なままの銘柄

という可能性もあるのです。

その他、低PBRでも気を付けるべきこと

他には、本当に割安な銘柄であっても流動性が極端に低い銘柄の場合、誰もその銘柄の「お得さ」に気が付かず長期間割安なままの株価で推移するケースもあるのです。一日の売買代金が少ない銘柄への投資には気を付けてください。

また、今後増資を行う可能性のある銘柄は低PER低PBRとなります(増資が実施されればPER/PBRが上昇するため)。具体的には業種平均比較で借入の多い企業や、(銀行のように今後の規制強化に対応するために)増資が必要になる懸念が強い業種も割安のまま推移する傾向があります。

以上の事から、必ずしもPBRが一倍を下回っているからその後は株価が上がる、というわけではないのです。

スペシャル記事