退職金の運用はどんな方法がおすすめ?注意点も紹介

「資産運用」にご興味がある方は

お気軽にお問い合わせください

いくらもらえる?退職金の平均相場

退職金は「定年退職」か「自己都合退職」か、また「勤続年数」や「学歴」によっても相場が変わります。ここでは「定年退職の場合」と「自己都合退職の場合」の退職金相場を見ていきます。

の支給実態.jpg)

出所:厚生労働省「平成30年就労条件総合調査 退職給付(一時金・年金)の支給実態」

※退職給付額は退職一時金制度のみの場合は退職一時金額、退職年金制度のみの場合は年金現価額、退職一時金制度と退職年金制度併用の場合は退職一時金額と年金現価額の軽である。

厚生労働省「平成30年就労条件総合調査 退職給付(一時金・年金)の支給実態」によると、20年以上勤めた45歳以上の退職者で、定年を迎えた人がもらった退職金(一時金・年金)の平均は、「高校卒(現業職)」1,159万円、「高校卒(管理・事務・技術職)」1,618万円、「大学卒(管理・事務・技術職)」1,983万円でした。

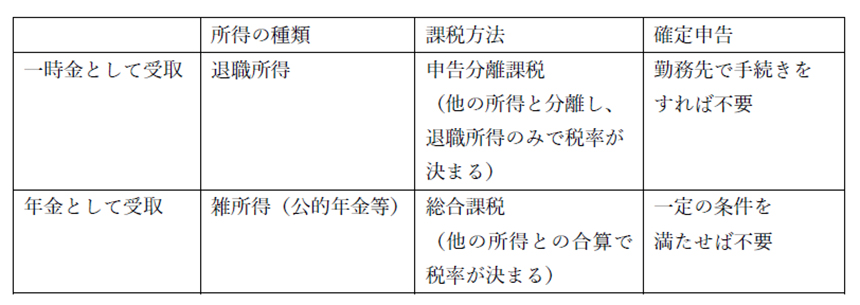

税金もかかる?実際にもらえる退職金の計算方法

退職金を受け取った時にかかる税金は「所得税」と「住民税」です。

退職金は社会保障的な役割を持っているため税負担を軽くする配慮がなされていますが、一時金として受け取るのか、年金として受け取るのかによって課税方法が異なります。以下で確認してみましょう。

このように、受け取り方によって「退職所得」か「雑所得」かに分類されます。ではどのように税制上の優遇がされているのか確認していきましょう。

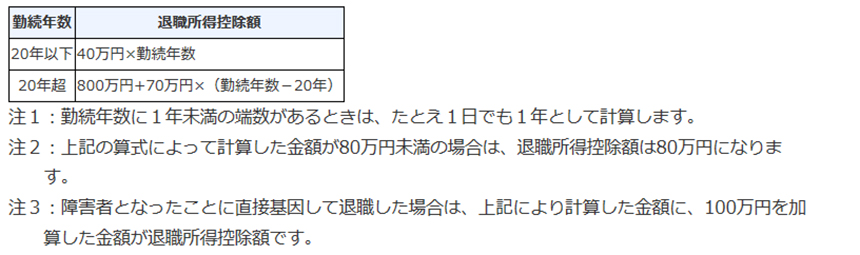

▪退職所得控除

控除を受けるためには『退職所得申告書』を会社に提出する必要があります。提出すれば、会社が手続きを行なってくれるため、退職一時金を受け取った時点で源泉徴収などを申請する必要はなくなります。退職所得申告書を提出しない場合は、退職所得控除を受けることができずにすべての退職金が課税対象になってしまいます。

【一時金の場合の計算式と例】

出所:国税庁「退職金と税」

▪公的年金等控除

退職金を年金で受け取る場合は、退職後の生活によって毎年の税金が変動します。税金は、退職金の運用状況、公的年金の受給額、扶養親族の有無、医療費控除など各種控除の適用など、さまざまな要素で決まります。

また年金で受取した場合には毎年の税金のほかに社会保険料の計算にも影響があります。

出所:国税庁「年金と税」

一時金の場合は退職所得控除が利用でき税制優遇のメリットがあります。一方企業年金には特別な控除枠が設けられ企業によっては2%程度の運用が可能な場合もあります。また年金を長期間受取ると一時金を上回る場合もあります。

どちらが有利になるかは退職後の収入や受取期間などによって変わりますので自身のセカンドライフプランに合わせて検討しましょう。

スペシャル記事