なぜ日本では長期国際分散投資が普及しないのか

「資産運用」にご興味がある方は

お気軽にお問い合わせください

リターンはコントロールしにくい

リターンには投資家サイドではコントロールできない要因が多くあります。

例えば2013年、日経平均株価はアベノミクスの始動により大幅上昇をしました。仮に政権交代が無ければ、あれほど株価が急騰しなかったのではないでしょうか。しかし、選挙があって政権交代が起こるとか、アベノミクスが始まる、というのは投資家がコントロールできる事柄ではありません。そういう意味でリターンは“水物”といえるでしょう。

長期のリターンを予測する際に水物は考慮に入れられませんので、マーケットベースのアプローチは行わず、前述したような論理的なアプローチが必要となるのです。

リスクとは

リスクというと一般的には危険な状態になる可能性という意味で使われることがほとんどでしょう。しかし金融の世界ではリスクは不確実性のことを意味します。例えば日経平均株価が来年いくらになるは分からず不確実であるため、リスクはあるということになります。

“超高層ビルから飛び降りたら確実に死ぬ=リスクゼロ”という例をネットで見ました。マイナスのことでも結果が確実なものであればリスクはゼロとなります。

日本人は“株は危険”と思っている方が多いのではないでしょうか。90年以降株価は値下がりを続けていたため、そうした印象を持つ方が多いことは理解できます。ですから日本人は株式は「放っておくと下がる」と思ってしまうのでしょう。

だから利益が出ているうちに売りたいと思うし、下がったら「やっぱり下がった!」と不安になるのではないでしょうか。

もし仮にあなたのポートフォリオが期待リターンやリスクを計算したうえで組まれたポートフォリオであるなら、もっとじっくり長期で保有すればいいのです。株式相場に一喜一憂してすぐに相場のタイミングを気にして売却する必要はないのです。

相場が良いときには株式を中心に保有しているポートフォリオのほうが上昇率は高いでしょう。相場が悪いときには債券だけのポートフォリオの方が下落幅は小さいでしょう。それに比べて分散投資は、相場が良い時にあまり上がらないこともあるし、相場が悪ければある程度下落することでしょう。

しかしあくまでも運用途中の相場の上下はノイズです。ノイズに振り回されてはいけません。

市場は予測不可能な事態が多く起こります。近年ですと2016年のブレグジット、トランプ大統領の誕生など、大方の事前予想とは違う結果により、相場が大きく混乱することがありました。しかし、そのようなことはずっと昔から起こっています。それでも世界経済(GDP)の拡大とともに株価も上昇しているのです。

ですから●●ショックがあって相場が下落しても売却する必要はないのです。逆に世界的に相場が大きく上昇しても「もうそろそろ売却したほうがいいかな」と思って売却する必要もないのです。この期待リターンの理解を無くして、国際分散投資やアセットアロケーションを行おうとしても結局相場動向に翻弄されて長期投資が続かない、という結末になるのです。

※マーケットアプローチ vs ゴールベースアプローチ

マーケットアプローチは“安く買って高く売る”という原則に沿った投資行動です。それに対してゴールベースアプローチは長期間にわたって達成できる目標設定が原則となります。長期間に及ぶ投資のため、リーマンショックやアベノミクスといった歴史に残るような経済動向も予測不能な“ノイズ”と認識し、投資を続けます。

人間は高値でも“買いたくなる人”もいれば“売りたいと思っていたけど売れなかった人”もいますし、安値でも“これ以上の損失を我慢できないから売却したくなる人”もいれば“安いとは思っていたけど買えなかった人”もいます。

短期目線で投資をすると投資をするタイミングで運用成果に大きな差が出ますが、長期投資になるほど“買った時期の違い”の影響は薄れていきます。

2017年は日経平均が26年ぶりの高値、NYダウは史上最高値を更新し、もう売却しておいた方がいいのではないか?と迷う投資家が多くいました。ゴールベースアプローチの観点から言えば、“あなたの目標を達成したのであれば売却すればいい、そうでないなら保有し続ければいい”と考えます。目標を達成していないのに売却すると、売却益に対する税金や売買コストで投資家のリターンは下がります。またその後、売却した資産が上昇した場合には、もう投資が出来ない状態になったり、高値で買い戻すことになったりして投資家のリターンを蝕んでいきます。

マーケットアプローチで失敗した投資家は同じ間違いを繰り返さないことが必要でしょう。そのためには期待リターンとリスクの考え方を理解し、ゴールベースアプローチ投資を実施すべきでしょう。しかし期待リターンの概念は理解が難しいため、期待リターンの考えを無視して手数料などのコストに言及する傾向が強くなるのではないでしょうか。

3、手数料で商品を選んではいけない

最近はコストの安いインデックスファンドが増えています。しかしコストが安いという理由だけで商品を選択してはいけません。本来インデックスファンドは長期間保有することで低コストのメリットを享受するのが目的のはずですが、購入時に手数料がかからないことを理由に短期売買を繰り返す投資家が増えています。コストが安くても相場が下がって不安になって売却したり、ちょっと上がったから売却しては長期投資のメリットは少なくなります。

前述のとおり、本来国際分散投資とは期待リターンとリスクに基づいてポートフォリオを組み、長期保有する投資法です。そしてインデックスファンドはそうした長期分散投資を可能にするために作られている商品ですが、おそらくコストの安さが理由でインデックスファンドを選んだ個人投資家の多くは相場が大きく上昇すれば利益確定するし、大きく下がれば不安になってやめてしまうことでしょう。

低コスト商品といっても、長く続けないのであれば低コストのメリットも少なくなります。商品A or商品Bのどちらが優れた商品かを考えるよりも 1年でやめるか10年続けるかのほうがパフォーマンスには大きな影響があることでしょう。このようにコストと長期投資の本当の関係を理解できないのであれば、長期投資を行うことは出来ないでしょう。

4、期待リターンを理解すると戦略の幅が広がる

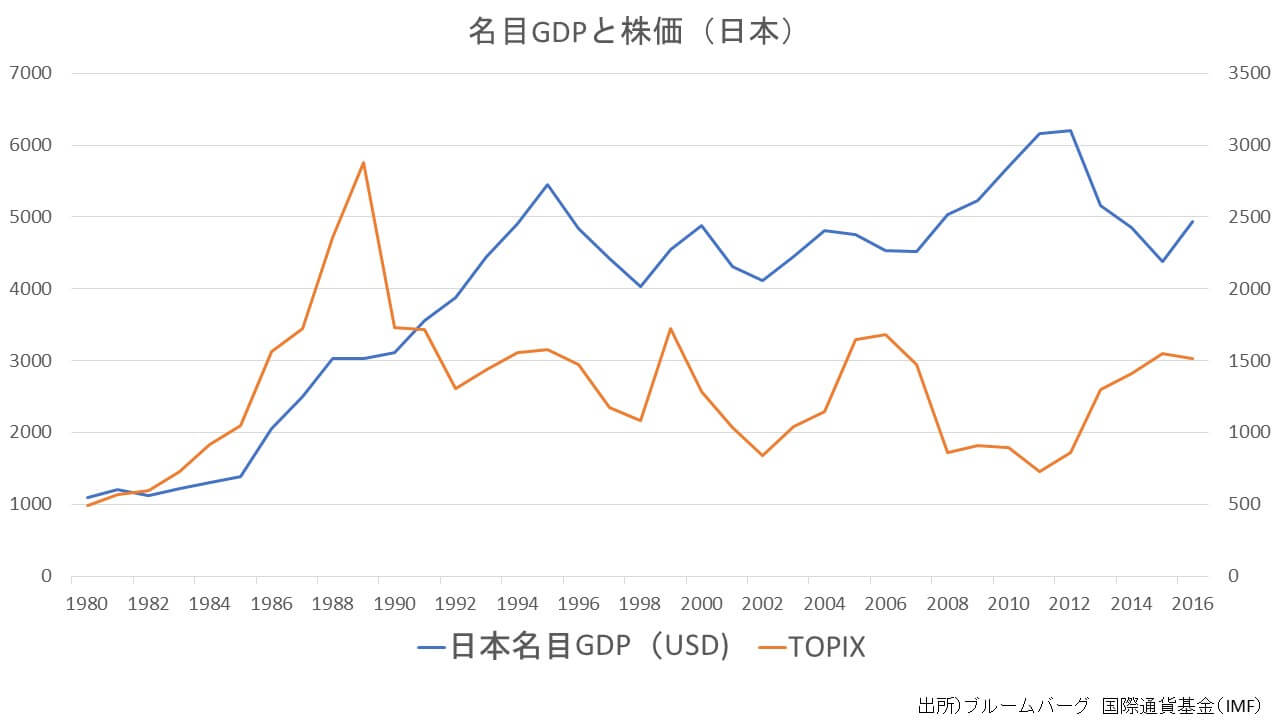

日本の名目GDPは95年以降あまり増加していません。GDPが増加していないということはその国の経済が成長していないということになります。ですから大企業の株価の平均指数であるTOPIXは上昇していません。

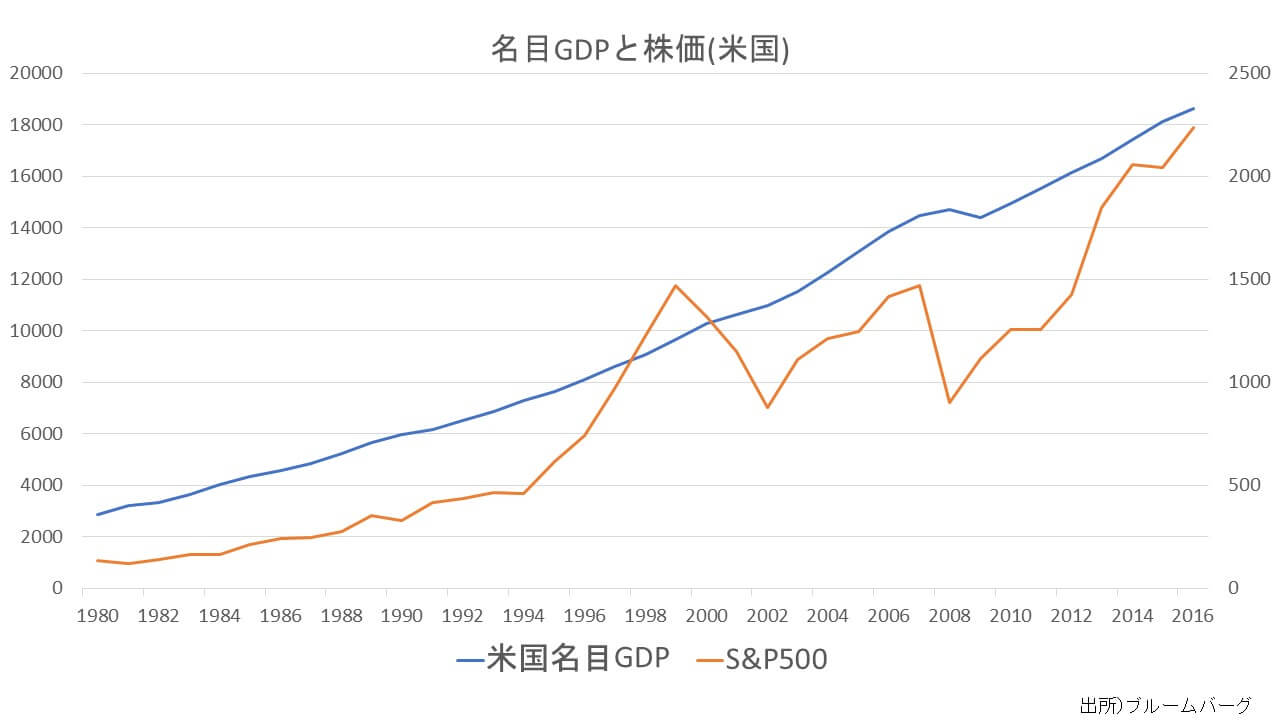

それに対して米国はGDPが増加し続けているためS&P500などの平均株価指数も上昇し続けています。GDPが増えない国の株式インデックスへの投資は不利ということが分かります。

では今後も日本のGDPがあまり上昇しないと考えるならポートフォリオから日本株を外すべきなのでしょうか。その考え方は成長性から株式投資を考える投資家にとっては当たっているといえるでしょう。

投資家は馴染みがあるという理由だけで自国の株を買いたがる傾向があります。日本人は日本株の保有割合が高いですし、米国人は米国株、英国人は英国株の保有比率が高いのが実情です。しかしいわゆる自国バイアスには論理的な理由は存在しません。自国よりも成長性の高い国があれば、その国に投資するのは理にかなった行動でしょう。

最近、20代30代の投資家から積立に適した商品は何かと質問されることが多くなっています。よく若い世代は、長期間の運用が可能なためハイリスクな運用をしてもいいというアドバイスが見受けられます。期待リターンから考えると(GDP成長率が相対的に日本よりも高い)新興国や外国株式中心のポートフォリオが良いということも理解できるのではないでしょうか。

別の視点からも考えてみましょう。では日本株式でリターンを上げることは出来ないのでしょうか。

規模に着目すれば日本株でも利益を上げることは可能になるでしょう。大企業に比べて中小型株は利益成長率が高いため、高めの期待リターンが得られる可能性があります。

つまりGDPが上がらないと考える国の株式ファンドには利益成長率の高い銘柄を集めたアクティブファンドを活用したり、インデックスにしても中小型株式インデックスなどを活用したりすることは有効な手段となります。GDPが拡大する国の株式ファンドは株式インデックスファンドを選択し、GDPが増えない国はアクティブファンドや中小型株式インデックスに投資するといった組み合わせなら納得できるという投資家も多いのではないでしょうか。

長期投資をするためには投資家が自分のポートフォリオに納得をしている状態である必要があるため、こうしたプラスアルファの戦略を加味することが有効ではないでしょうか。

このように期待リターンをもとに運用戦略を考えると、戦略の論理性や納得性が深まるのではないでしょうか。

(関連コラム:規模に着目してインデックス投資を有効な投資戦略に)

スペシャル記事