アジア通貨危機に学ぶ金融危機~過去の金融危機を振り返る③

1997年に起こったアジア通貨危機は、東南・東アジアにおける投資に大きなダメージを与え、20年が経とうとしている今日でもさまざまな影響を与えています。

通貨危機の教訓から、「チェンマイ・イニシアティブ(CMI)」で通貨暴落に対して国際通貨基金(IMF)に依存しない協力体制を確立してきたとは言え、現在も中国経済の失速やアメリカの利上げなど、通貨危機が再発するリスクは依然として消えたわけではありません。

そこで今回は、アジア通貨危機から20年を迎えた今、その原因と今後の再発リスクについて改めて考えてみたいと思います。

「資産運用」にご興味がある方は

お気軽にお問い合わせください

1997年 アジア通貨危機とは

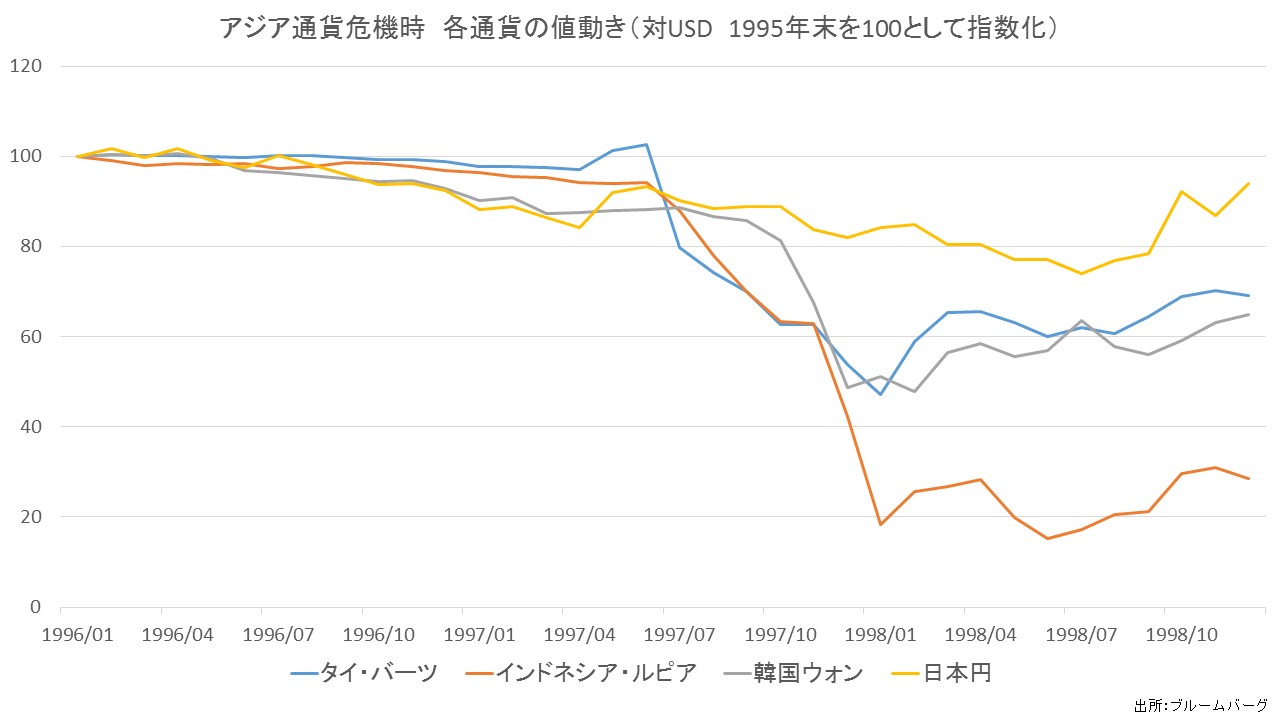

1997年のアジア通貨危機とは、7月に起こったタイ・バーツの暴落をきっかけとして、インドネシアや韓国などの東南・東アジア諸国に波及した通貨・経済危機です。

それまで途上国や新興国で発生した経済危機の中でも最大級のもので、各国から大量の資金が流出して深刻な経済被害が発生しました。

とくに原因となったタイとインドネシア、韓国の被害は深刻で、通貨危機が始まった7月から半年間で、通貨の価値が50%以上下落し、インドネシア・ルピアに至っては81%も暴落しました。また日本でもアジア向けの融資などが焦げ付き、1997年から1998年にかけて金融危機が起こる引き金にもなりました。

アジア通貨危機を引き起こした為替変動のリスク

アジア通貨危機を起こした引き金は、日本や台湾、フィリピン以外のアジア諸国が「ドルペッグ制」を採用していたことで、為替変動のリスクが過小評価されたことにあります。

【1990年代にはアジアに海外の資金が流入】

1990年代のアジアは、積極的に外国資本を導入することで、工業化や経済成長を遂げようとしていました。当時のアジア各国では、外国資本の流入を加速させるため、自国通貨の為替レートをドルに対して固定する「ドルペッグ制」を採用しており、実際に世界から多くの資金が流入しました。

ドルペッグ制を採用している場合、米国から見れば実質的に為替リスクを負わずに海外に投資が出来ます。その場合米国の経営者からしてみれば工場を建てるなどの新規投資がしやすい環境となるためアジア各国への投資が増えます。

また、米国と比較するとアジア各国の金利水準は高いため、投資家からすれば為替リスクなしで高い金利が享受できるため資金流入の要因となります。

【短期のドル建て債務が為替変動リスクで信用不安に】

そんな中、アメリカが強いドル政策を取り始めたことにより、アジア諸国の通貨価値が上がり、また「ドルペッグ制」によって為替変動の起こるリスクが過小評価されるようになりました。

このため、長期の設備投資資金を短期のドル建て債務で調達するなど、外国資本への依存度が高くなっていきました。

しかし1997年になると、過大評価されたアジアの通貨に対して、欧米のヘッジファンドなどが投機の対象として通貨の空売りを仕掛け、タイ・バーツをはじめとする各国通貨が下落します。これにより、ドル建て債務の返済負担が大きくなって信用不安が起こり、アジア通貨危機が始まりました。

IMFだけでは収拾できず補完する枠組みが必要に

通貨の暴落は、アジア諸国を深刻な経済危機に陥れ、とくに大きなダメージを受けたタイ・インドネシア・韓国には、国際通貨基金(IMF)による支援が入りました。

しかし、高金利・緊縮財政を基本とするIMFの再建プログラムでは、外貨準備が不足して国債の流動性が失われる問題をすぐに解決できませんでした。

最終的に、IMFのほか、日本を中心とした先進国や、世界銀行・アジア開発銀行といった国際機関の協調融資によって、通貨危機は収束することとなりました。この通貨危機を教訓に、IMFの機能を補完する地域の金融協力体制が重要視されるようになったのです。

通貨交換協定を通じてIMFに依存しない協力体制を確立

2000年5月に、タイのチェンマイで開催された東南アジア諸国連合(ASEAN)+日中韓蔵相会議で、アジア通貨危機のような経済危機に対応するため「チェンマイ・イニシアティブ(CMI)」という合意が成立しました。

【通貨スワップでIMFに依存しない協力体制づくりが狙い】

CMIは、1997年のアジア通貨危機のような、急激な資金流出による短期流動性問題に対処するためにつくられた合意です。通貨危機に対して外貨を融通する、2国間の通貨交換(通貨スワップ)協定を柱にして、IMFに依存しない域内協力体制をつくる狙いがありました。

【世界金融危機や欧州債務危機の中で機能が強化】

その後、2007年から始まった世界金融危機の中でCMIは強化され、2010年には「チェンマイ・イニシアティブのマルチ化契約(CMIM)」が締結されました。こちらは、支援の迅速化・円滑化を図るために通貨スワップを発動するための手続きを共通化したもので、ASEAN新規加盟国をふくめた全てのASEAN加盟国が参加しました。

また、2012年の欧州債務危機に際しては、アジア地域の金融セーフティーネットを強化するために、CMIMの強化が合意されました。これにより2014年に発効した改訂契約では、資金規模が1,200億ドルから2,400億ドルに倍増され、新たに危機予防機能が導入されています。

中国経済の失速やドルの利上げが再発リスクに

現在、東南・東アジア地域は安定しており、おおむねアジア通貨危機の教訓が活かされた経済政策をおこなっています。しかし、中国の経済の動向や、アジア地域のドル建て債務累積による「利上げリスク」など通貨危機が再発する懸念もいくつか存在します。

【中国経済にブレーキがかかり人民元安のリスクが増加】

アジア通貨危機当時、中国の人民元は、ドルに対して独自のレートを設定していて、通貨危機の影響をほとんど受けませんでした。その後中国は、大きく経済成長してアジア経済の中で重要な位置を占めるようになりました。

しかし近年では輸出額も減少し、人民元安と資本流失が深刻になっています。人民元が暴落した場合、アジアの通貨がこうむる被害は大きく、第2の通貨危機を引き起こす可能性があります。

【ドル建て債務の累積でアメリカの段階的利上げがリスクに】

韓国や東南アジアの経済は、現在のところ堅調に推移していますが、ドル建て債務が増加しており、とくにマレーシアなどは多くの社債を抱えています。アメリカはこのところ段階的に利上げをおこなっており、今後急激な利上げが起こるとドル相場が上昇して、信用不安から通貨危機を引き起こすリスクが懸念されています。

アジア通貨危機から20年が過ぎた今、多くの予防策が講じられていますが、新たな再発リスクも登場しています。2017年以降も、東南・東アジアの経済状況には継続して注視していく必要があるでしょう。

__________________________________________________________________________________

※金融危機シリーズ※

パリバショックに学ぶ金融危機 ~過去の金融危機を振り返る①

ブラックマンデーに学ぶ金融危機~過去の金融危機を振り返る②

__________________________________________________________________________________

スペシャル記事