教えて投信先生!! J-REIT編

- スペシャル

- 資産運用

「資産運用」にご興味がある方は

お気軽にお問い合わせください

個人投資家にとってJ-REITは根強い人気があります。日本国債を含む世界の国債利回りは急低下しており、毎月分配型投信の人気も下火になりつつあります。

このような環境下、為替リスクもなく、ある程度高い配当利回り(J-REITの配当金は分配金と呼びますが、投資信託の分配金と区別するため敢えて配当金と表記:以下配当金で統一)が確保できるJ-REITに人気が集まるのも頷けます。

一方、J-REITを考える上で「何となくの安心感」を感じている個人投資家が多い印象もあります。株式を典型的なリスク資産と捉えた場合、J-REITを債券と株式の間に位置付けるような考え方です(ミドルリスク/ミドルリターン)。もちろん、多様な考え方があるべきだと思いますが、少なくとも過去の実データを分析する限り、J-REITは限りなく株式に近い性質を持っています。

本日はJ-REITにスポットライトを当て、J-REITが投資家に提供してきたリターンの歴史、価格変動リスク、そしてJ-REITの収益変動が大きくなる背景等について順次ふれたいと思います。J-REITのリスクの源泉がどこにあるのか、これが理解できるようになれば、J-REITとの付き合い方がもう一段レベルアップするはずです。

今回もいつものように金融機関新入社員の横田くんに登場してもらい、J-REITについて投信先生から教えてもらうことになりました。

≪本稿のまとめ≫

・J-REITの価格変動リスク(投資口価格)は株式に近い。

・J-REITは株式を上回るリターンを投資家に提供してきた歴史がある。

・J-REIT全体(各個別REITの売上・利益)では株式市場(上場企業)とそん色ない収益成長を実現。

・J-REITの長期価格動向は株式と高い相関を持つ(債券とは低相関)。

・J-REITの主力資産であるオフィス賃貸市場は景気(企業収益)への連動性が高い(株式と相関を持つ理由)。

J-REITのリスクは株式と類似

横田くん:

安定的な金利収入に対するお客様のご関心は高く、私たちも日本のREIT(以下J-REIT:東証REIT指数を使用)をお奨めするケースが増えています!J-REITなら為替リスクもありませんし。最近は株式市場の乱高下が目立っていますが、J-REITは落ち着いており、お客様にもご安心頂けている手ごたえを感じています!

投信先生:

確かに最近は株式市場が不安定に推移する中、J-REITは相対的には堅調に推移しているね。J-REITの配当利回りも3%を大きく超えており、10年国債利回りがゼロ近傍まで低下してしまっている現状では、こちらの面でも魅力的だね。でも「安定的な金利収入」を求めるお客様にJ-REITをお奨めするのは、若干の違和感を感じる。少なくとも説明不足になってしまうリスクがあるよ。この辺りは大丈夫かな?

横田くん:

J-REIT価格は株価(TOPIX:東証株価指数を使用)と違って堅調に推移しているように見えますが・・・私の周りにもJ-REITは比較的安定していると思っている人は結構多いですよ!不動産収益は安定しているという話もよく聞きますし・・・

投信先生:

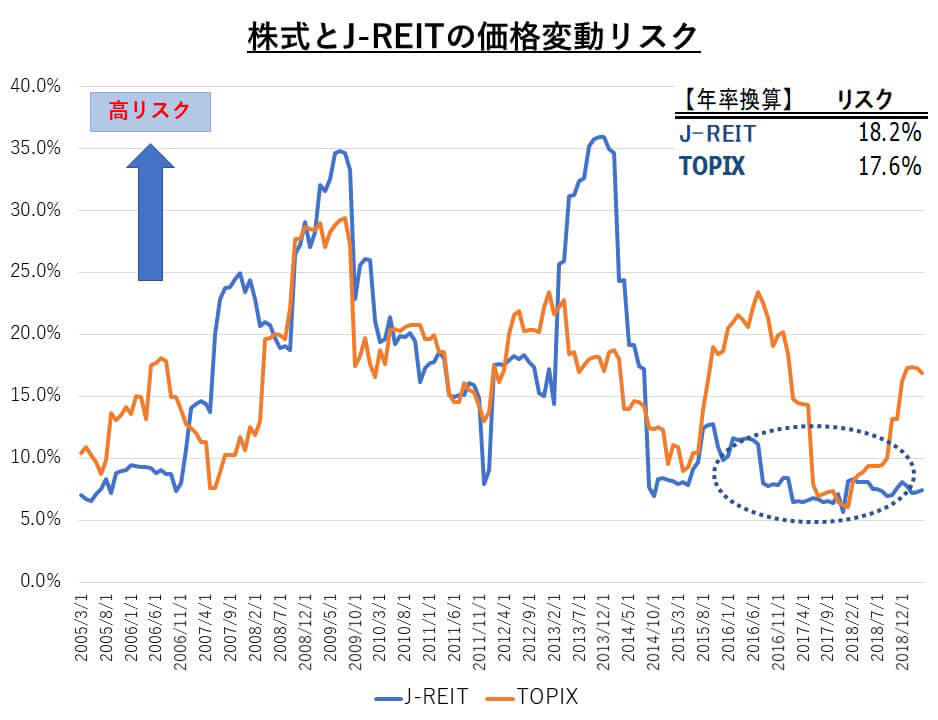

でも、価格が安定していたのは過去4~5年の話でしょう?例えば以下のチャートを見てごらん(図表1)。

価格変動の大きさは標準偏差(リスク)で比較することが多いけど、図表1は過去12か月で計算したJ-REITと株式のリスク推移を示している。確かに2014年前後からJ-REITのリスクは対株式では低位安定しているように見えるけど、過去15年の全期間でリスクを計算すると、株式とJ-REITのリスクは殆ど同じになる。

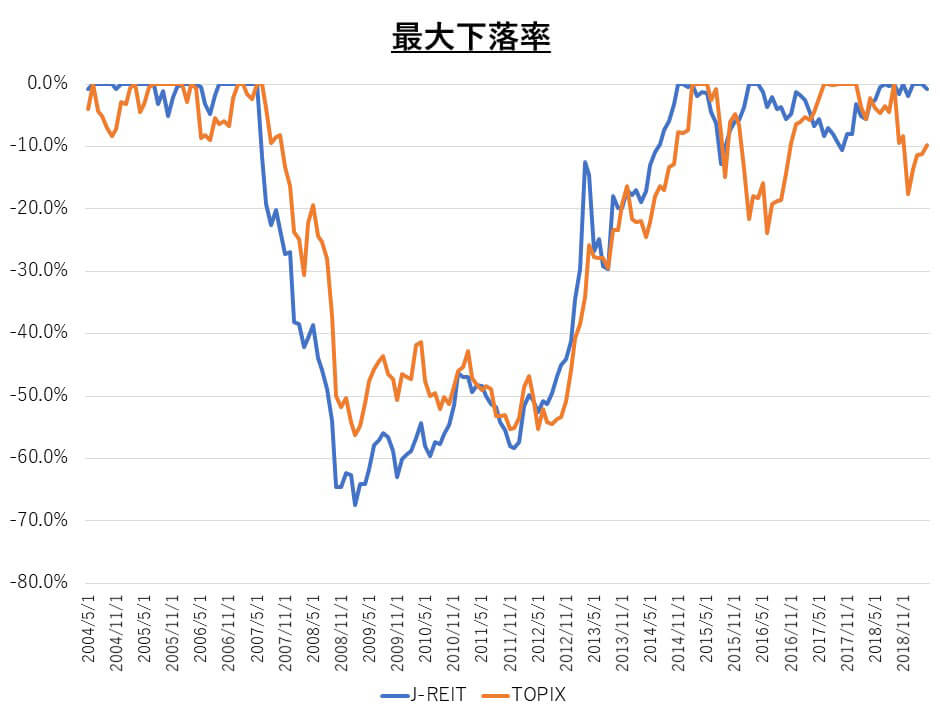

したがって、少なくともJ-REITが「安定的」という表現は正確性に欠いてしまうよ。もう一つのリスクの測り方として、直近高値からの最大下落率という計算方法もあるけど、こちらで見ても結論は大きく変わらない(図表2)。J-REITは株式と並ぶ代表的なリスク資産と認識したほうが良さそうだよ。

横田くん:

なるほど。確かにJ-REITの価格変動は結構大きく、リーマンショック時は株式以上に大きな下落となったみたいですね・・・いずれにしても、私が見ていたデータ期間が短すぎたみたいです。反省です・・・この価格変動リスクはお客様にもしっかりご説明する必要がありそうですね。こうなると、やっぱりJ-REITはあまり良い金融商品とは言えないのですか? 何だか不安になってきました・・

投信先生:

いや、そんなことはないと思うよ。確かに価格変動リスクは株式と変わらないけど、過去リターンは非常に優れた実績を示している(図表3)。配当利回りも4%弱と魅力的な水準で、リスクを十分認識して投資する限りにおいて、そんなに悪くない投資対象と言えるよ。

横田くん:

先生! J-REITに関して大きな興味はあるのですが、知識が殆どないことが分かってきました!今日はもう少し詳しくJ-REITを解説して貰えますか?理解が深まれば、お客様にも自信を持ってお奨めできる気がします!

投信先生:

そうだね。今日は折角だから、いろいろな角度からJ-REITを徹底解説してみよう。

どうしてJ-REITは大きな価格変動リスクを持つのか、なぜJ-REITは株式と高い相関を持つのか、その辺りをぜひ理解してほしい。闇雲にリスクを嫌うのではなく、どこにリスクが存在するのかをしっかり理解することが大切だよ。低リスクでリターンだけ高い金融商品はこの世に存在しないため、金融商品選択においては、リスクに見合ったリターンなのか、という観点が常に大切になるからね。

(図表1)過去12か月の月次リターンを用いて計算(標準偏差:年率換算値)

~過去4~5年はJ-REITのリスクが低位安定(対株式)~

(Bloombergデータよりファイナンシャルスタンダード作成)

(図表2)J-REITとTOPIXの最大下落率の比較

(Bloombergデータよりファイナンシャルスタンダード作成)

関連記事

スペシャル記事