日本株への長期投資の可能性について 後編

「資産運用」にご興味がある方は

お気軽にお問い合わせください

企業の成長力

巷では「長期株式リターンは経済成長で決まる」、「日本経済の成長率は低いから日本株は長期投資に適さない」という主張を見かけることもありますが、この見方は物事の一面しか捉えていない可能性があります。

ここでは日本経済云々という議論には入り込みませんが、少なくとも”株式リターン=経済成長率”という見方は正確性に欠いています。

まず企業にはレバレッジが掛かっていることを考える必要があります。このことは重要です。

例えば、資本金1000円(投資額)で利益50円なら投資利回り5%です(この例ではROEも5%)。但し、上場企業の自己資本比率は平均3割程度であり、実際には借入を起こし、資本金1000円に対して3000円(総資産)の投資を行っています。

これはテコの原理に似ていることから、レバレッジと呼ばれています。株式会社が法人名で借入を起こしても、株主は出資額以上にその返済義務を負いません(株主の有限責任)。

この仕組によって企業は資本金以上の資金を事業に投資することが可能になっているのです。

株式会社制度は「人類最高の発明の一つである」と指摘されることがありますが、この発明が無ければ今日の経済発展は無かったのではないでしょうか。

どんな優れたアイデア、技術を持つ起業家でも、株式会社制度が無ければ出資額以上の投資を行うことが困難になるからです。

資本金1000円の会社が3000円の投資資産を保有すれば、そのリターンにもレバレッジがかかります。資産に対する利回りは同じ5%ならば、得られる利益は150円となるからです。

負債に掛かる金利コストや節税コストを一旦捨象すれば、資本金1000円に対する利益は150円となり、資本金に対するリターンは15%となります(資本1000円、利益150円)。株式の投資はリターンもリスクも高くなりますが、この辺りにその秘密があります。

投資家の期待の変化とは? その具体例

前回触れた投資家の期待の変化に関しては、多少イメージしづらい部分もあるかと思いますので、もう少し具体例で説明したいと思います。『企業価値評価』というコーポレート・ファイナンスの書籍が出ていますが(結構有名な教科書です)、その中に出てくる例が分かりやすいため、それを使って説明します。

例えば、ある企業(A社)が1000ドルで工場投資を行い、その利益が200ドルであるケースを考えます(株主は一人)。借入ゼロ、資本金1000ドルと仮定します。

最初に投資した人にとってのリターンは20%です(利益200ドル/資本金1000ドル:つまりROE20%)。

2年目にこの株式を2000ドルで別の人に譲渡した場合、新しい株主にとってはリターンは10%へ低下します(200ドル/2000ドル)。当初株主のリターンは120%です(1000ドル投資して配当200ドルと売却益1000ドルを獲得)。

2名の株主間でこれほどリターンが異なるのは、投資家の期待値がこの間で大きく変化したからです(株価は倍)。

一人目株主にとっての株価評価はROE20%、PBR1倍(株価=資本)でしたが、二人目株主にとっては、1年後にはROE20%、PBR1.7倍(利益は200ドルが20%成長して240ドルへ、資本金は1000ドル+200ドルで1200ドルへ)に変化しています。

短期的な株価評価の変動が株主リターンに大きな影響を与えることがよく理解できると思います。

A社のケースでは1年間でPBR1倍→1.7倍へ跳ね上がっており、一人目株主にとって大きなリターンをもたらしました。では二人目株主にとってのリターンは本当に10%なのでしょうか?

このことはA社が今後どの程度利益を伸ばせるかに依存しており、A社が蓄積した利益(つまり資本)を「ROE20%で再投資」し続けてくれる限り、二人目株主のリターンも20%となります。

A社がこのROEを維持できる限り、利益も資本も3.5年で倍になります。つまり株価が利益並みに上昇を続ければ、3.5年後のPBRも1.7倍のまま変化しないことになります。なぜこんなことが起こるのかと言えば、市場は将来の変化を今織り込もうとするからです。

今PBR1.7倍で向こう3.5年間の株価が仮に横ばいなら、PBRは3.5年後に再度1倍へ低下します(資本が2倍へ増えるから)。それが予見されている限り、現在の株価が資本金の1.7倍で評価されていても、市場からは割高とみなされないのです。

この「予見されている限り」という文言が重要であり、A社のケースでは20%成長持続が困難となれば、株価は大きく調整する運命にあります。

PERの調整

10年を超える長期間で考えた場合、投資家の期待の変化が株式リターンに与える影響は小さくなる話を前回しましたが、日本株の場合にはこの調整にやや長期間を要したのも事実です。

世界の株式はPERで見ると概ね10-20倍のレンジで推移することが多いですが、日本株のPERがこのレンジ内に収まるようになったのは実は最近の話です。

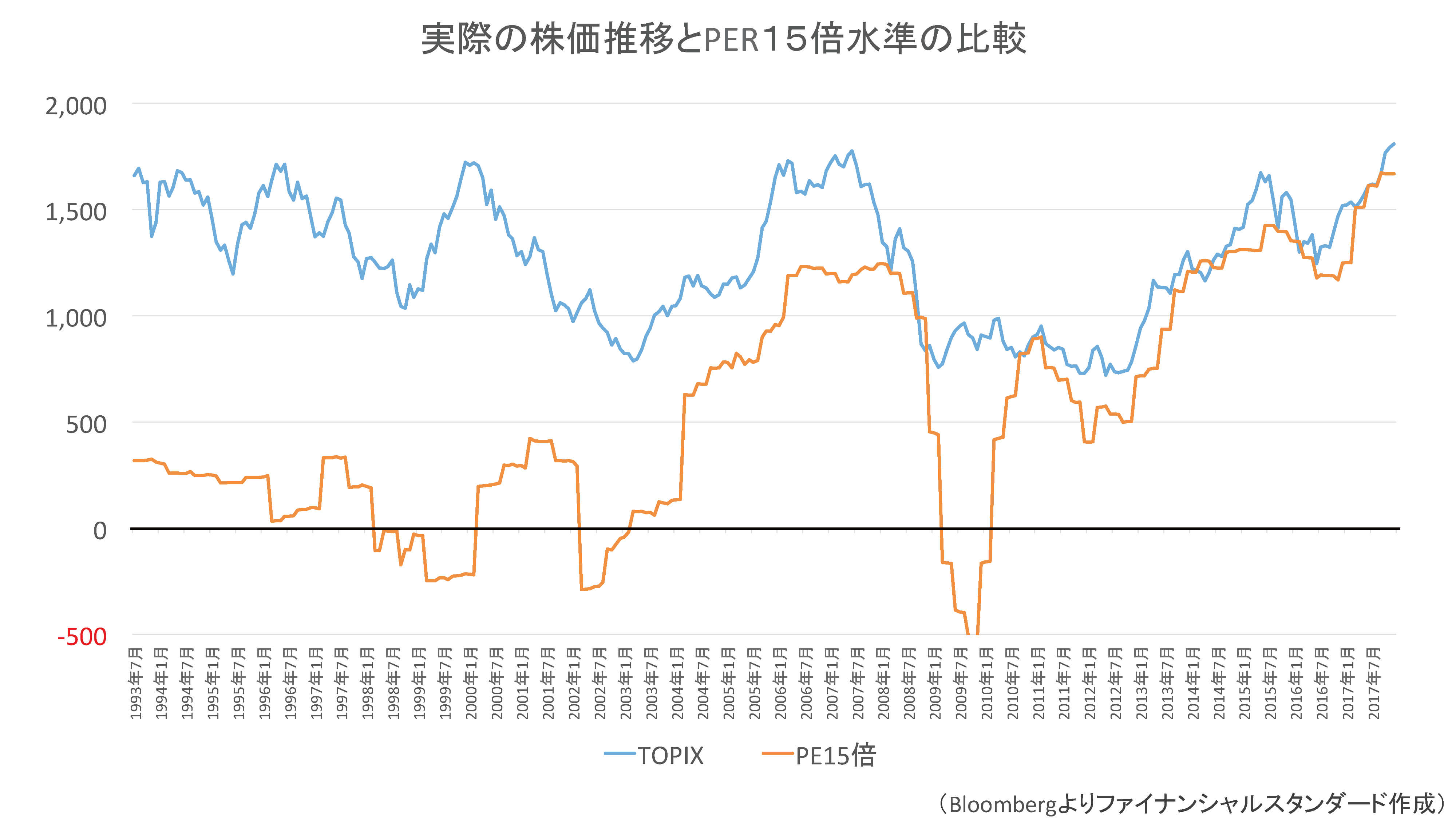

91年バブル崩壊以降、日本株は長いPER調整の過程にあったとも言えます。以下のチャートはそれを示しており、データ制約の関係で93年以降のチャートとなりますが、実際の株価(TOPIX:青線)とPER15倍水準(各年の実績一株当たり利益を15倍した仮想株価:オレンジ線)を比較したものです。

過去の日本株はPER15倍を大きく超える水準で取引されており、株価が利益から大きく乖離してきた様子が伺えます。青線がオレンジ線に近づいたのは04年以降です。その後リーマンションを迎え一旦大きく調整しましたが、2011年以降日本株は再度大きく上昇しました。

但し、オレンジ線と青線は平行して上昇しており、株価は利益並みに上昇しただけと言うことも可能です。この水準(PER15倍)ならば、前回述べた前提、つまり長期では投資家の株価評価の変化の影響は小さくなる、という部分に大きな無理はないと見ています。

ファンドマネージャーの銘柄選択

将来の利益成長期待が低い株や現時点のROEが低い株は、市場から低い評価を与えられます(低PER、低PBR)。

したがって将来の利益成長力やROE水準が改善する見通しが立ってくれば、株価は利益の改善幅以上に上昇する可能性があります。

また現時点の利益水準や成長力、そして市場からの評価が必ずしも低くない株でも、将来の利益成長ペースが今市場から期待されている以上に改善するならば、当該株の株価評価がさらに切りあがる可能性もあります。

多くのファンドマネージャーの銘柄選択はこのどちらかの視点で行われることが多いものと思われます。前者のスタイルをバリュー投資、後者をグロース投資と呼ぶのが一般的です。この投資は前述した投資家の期待の変化、を先取りしようとする動きとも言えます。

また近年では集中投資(厳選投資)も増えてきていますが、少数の高ROE株に集中投資するスタイルを指すことが多いと思います。これは中長期で市場平均よりも高いROEを維持可能と思われる企業に集中投資する事により、高いROE並みの株式リターンを享受しようとする戦略とも言えます。

関連コラム:日本株への長期投資の可能性について 前編

スペシャル記事