12月米利上げが日本株などに与える影響は?

「資産運用」にご興味がある方は

お気軽にお問い合わせください

米国はいよいよ9年ぶりの利上げへ

2013年5月、「バーナンキショック」と呼ばれたバーナンキ前FRB議長による、米国の金融引き締めへの言及から二年半。ようやく米国は地ならしを終えて利上げを行う可能性が強まっています。

12月15,16日に開催されるFOMCでの利上げの可能性は11月26日時点で72%であり、市場は高い割合で既に利上げを織り込んでいます。実行されれば、米国の中央銀行FRBによる利上げは実に9年ぶりです。

それまでの9年の間、2008年にリーマンショックがあり、その後米国は景気後退を阻止するため三度にわたる金融緩和を行ってきました。リーマンショックの後、金融緩和で大量の資金を供給し続け、2014年には資金の供給をストップし、そして2015年、ついに市場から資金を引き揚げるのか注目が集まっています。

このことは数年に一度の大きな経済変化であり、資金の流れが過去数年とはガラリと変わる可能性があります。

資金の流れが変わる。「今までよかった」は通用しない

過去数年、パフォーマンスが良かった資産から資金が流出し、価格が下落する可能性があります。逆にこれまで脚光を浴びなかった資産クラスに、新たに資金が流入する可能性があります。

資金の流れ、といってもわかりづらいかもしれません。いくつか具体例を挙げてみましょう。

一つは日本の場合。2012年12月に政権交代しアベノミクスがスタートしました。アベノミクスを評価した海外投資家から大量の資金が日本株に「流入」し、現在まで大幅上昇。もし、あのまま民主党政権であればこのようなダイナミックな資金移動は起こらなかったでしょう。

もう一つはロシア市場。2014年のウクライナ問題以降、長期間の経済制裁。ロシア国内の景況感悪化から資金の「流出」が止まらず、ロシア株やロシアルーブルは暴落。その他、原油市場をはじめ世界各国に大きな影響を与えています。

世界最大の経済大国アメリカの金融政策の変化は、これら以上に影響力があるため、市場関係者は神経を尖らせています。ここ数年良かったものが悪くなることもありうるため、現在保有している資産の投資対象やバランス・配分を見直すうえで重要な局面と言えるでしょう。

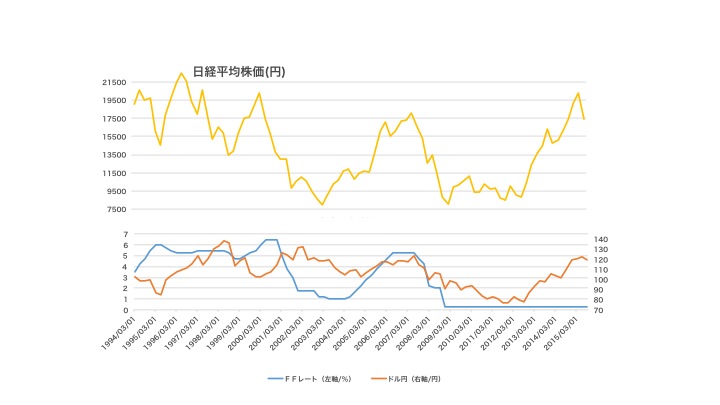

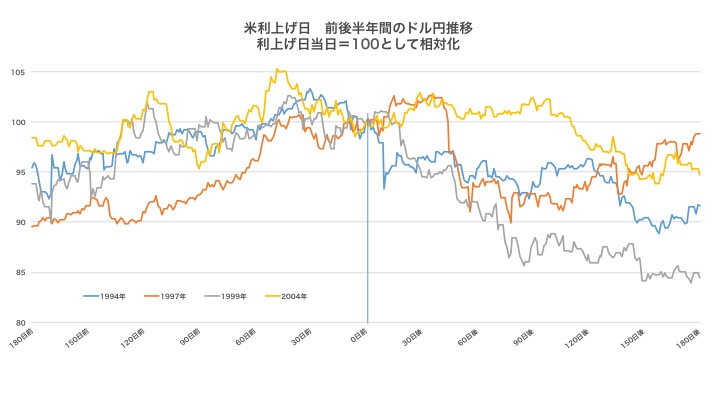

アメリカが利上げを行った場合、日本の株式市場はどうなるのでしょう。過去の米利上げ後、日本株は上昇している傾向があります。

※参考資料 出所:ブルームバーグLP

日本の株式市場を取り巻く国内要因は、次のような好材料があります。

法人減税、成長戦略、金融緩和の継続、資源価格の下落、訪日外国人の増加(インバウンド消費)、官制マネー、ガバナンス改革、ROE改革など。その結果、日本企業の2015年・2016年の増益率の予想は他国比較で優位になっています。国内要因としては好材料が多く、期待もできる日本の株式市場ですが、過度な米国の利上げや中国の景気減速など外部要因には特に注意が必要です。また、金融緩和継続は欧州も同じですが、ユーロの下落に注意が必要です。

米利上げが悪影響をもたらすと考える資産

リーマンショック後、世界中で金融緩和が継続されてきました。金融緩和の目的は簡単に言えば市場金利を下げる事です。そのため、世界的に低金利の時代になりました。Search The Yield(利回り物色)という合言葉のもとで、「ハイリスクで高利回りな資産」に資金が流入していきました。例えば、ハイイールド債券、新興国債券、高配当株式、リートなどです。これらは金融緩和の恩恵を受けて、資金が流入していた資産クラスです。

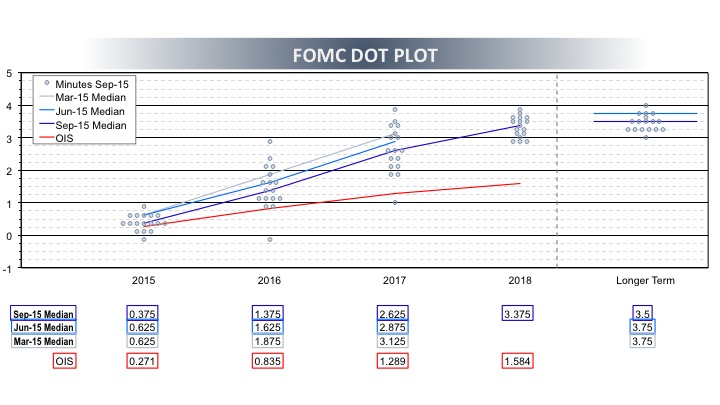

しかしFRBドット・チャート(米連邦公開市場委員会FOMCメンバーの政策見通し分布)では2018年の予想金利はおよそ3.3%であり、将来は、ハイリスクではない資産でも「まずまずの利回り」を求められる相場環境になりそうです。

※参考資料 出所:ブルームバーグLP

「米金融緩和時代」に、高利回り商品の中には、実力以上に買われて、割高と思われるものも多く存在しており、価格変動には注意が必要です。中でも新興国資産よりも米国ハイイールド債券や米国リートは注意が必要と思われます。なぜなら新興国は、米利上げを想定して、既に大きく下落しているからです。

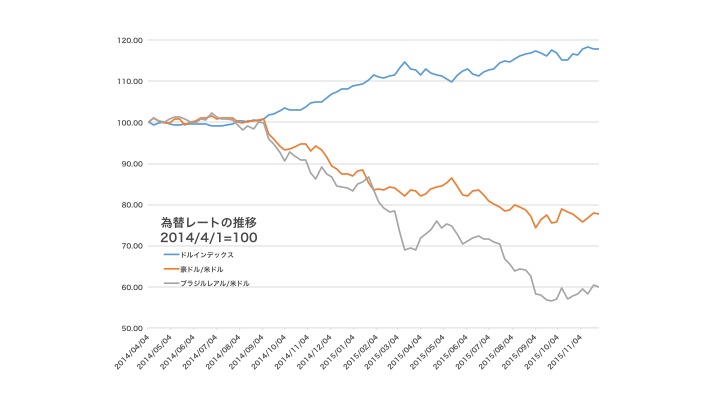

例えばブラジル・レアルは、2014年夏から資源価格の下落とともに大幅に調整しています。資源関連(例えば豪ドル)も、中国の減速懸念や原油安を背景に先に調整しています。

それに対して米ドルは各国通貨に対して強くなっています。

※参考資料 出所:ブルームバーグLP

しかし、米国のハイイールド債券やリートなどは金融緩和時に大きく上昇したにも関わらず、これらほど大きな調整をしていません。その背景にはドル高期待があります。

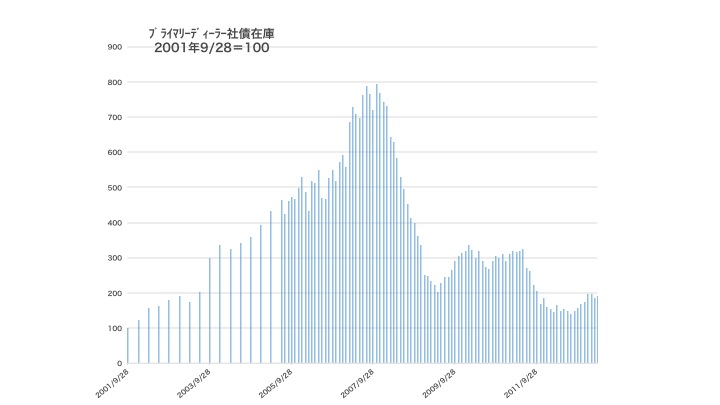

ハイイールド債券市場に関して、2008年以降社債市場は急拡大しています。その購入者の多くは海外の投資家です。高金利+ドル高期待から米国の社債市場に大量の資金が流入しました。日本の個人投資家もハイイールド債券に投資をする投資信託の購入を通してこの市場に資金を流入させています。

一方、金融危機以降、金融機関はリスク商品の保有に規制がかかり、ハイイールド債の在庫を「持てない」状態にあり、在庫を減らし続けています。

※参考資料 出所:ブルームバーグLP

金融機関が在庫を持てないということは危険です。ある投資家がハイイールド債を売ろうとしても、買い手(流動性)が無いということになるからです。ましてや次の金融危機が起こったときに、リスクの高いハイイールド債を銀行や証券会社がリスクを取って引き取ってくれるか・・・。つまり、利上げがあり債券価格が下がってきて、数年続いたドル高が一服した時には、みんなが売却をしようとするが、その時に流動性は極端に低下している可能性が考えられます。

下げ始めるきっかけは3つあると思います。

①ドル高の終了

②利上げ

③2017年以降ハイイールドの満期多くなる時

①ドル高の終了

米ドルは利上げまでにドル高が織り込まれて、利上げ以降はドル安に転じる傾向があります。「ドル円レートの理論値」としてよく使われる購買力平価で見ても、円高に振れてもおかしくない状況です。また2015年末は翌年からの税制改正によるドルの益出しニーズがあると考えられるため、ドル売り圧力が短期的に高まる可能性にも注意が必要です。

※参考資料 出所:ブルームバーグLP

②利上げ

米国の利上げが織り込まれて、2015年の前半から米国ハイイールドの価格は既に下落しています。

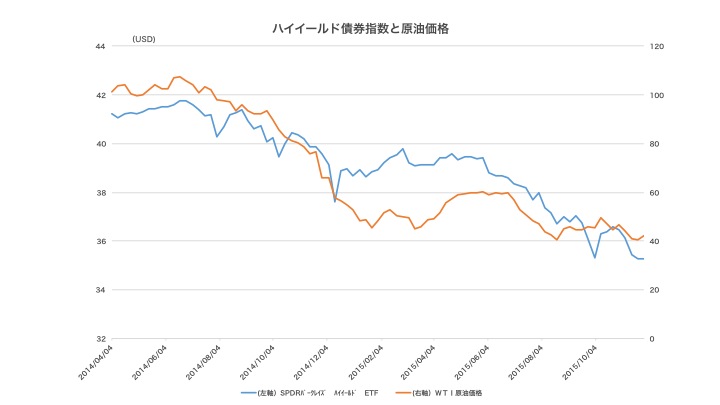

ハイイールド債と原油価格の相関性は高く、WTIが上がればハイイールド債は有望かもしれません。

※参考資料 出所:ブルームバーグLP

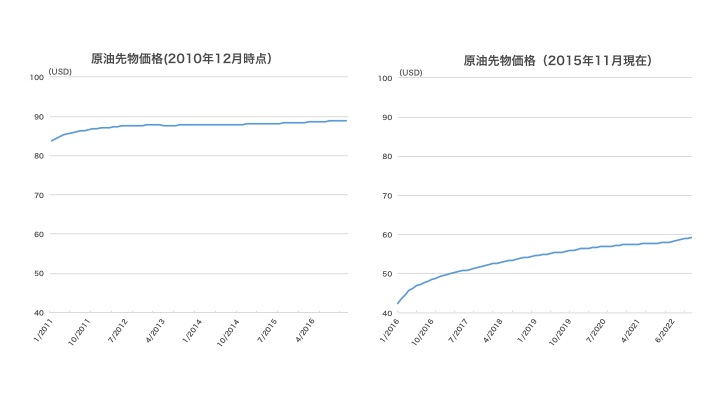

しかし、現在5年後までのWTI先物は60ドル程度で取引されており、大幅な回復は難しそうです。

※参考資料 出所:ブルームバーグLP

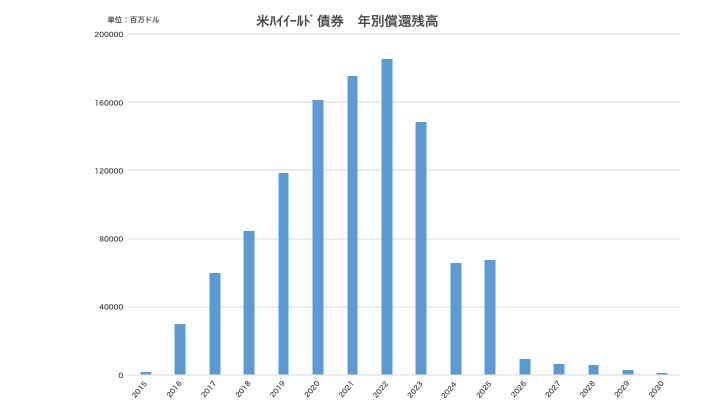

③2017年以降ハイイールドの満期多くなる時

ハイイールド債の満期状況を見ると、年別の償還金額は来年から増え始め、2022年が山場になりそうです。シェール関連企業で倒産の話をあまり聞かないのは、まだ返済が先だからとも言われています。しかし今後は、資金繰りは厳しいが償還はどんどんやって来ます。

※参考資料 出所:ブルームバーグLP

ドル高期待から多くの投資家はまだハイイールド債を保有し続けています。利上げ=ドル高という固定観念があるからかもしれません。だから「数年持っていて利益も出ているし、ゆっくり静観」している個人投資家が多いですが、今後はボラティリティ(価格変動)に慣れる必要がありそうです。

また、米ハイイールド債と米リートを同時に保有している投資家は多いようです。この2資産の過去10年間の相関係数0.49と高めになっています。そうするとハイイールド債が売られるとリートも下がる・・・。分散効果は発揮されないかもしれません。

意外に悪材料出尽くし(底打ち)しそうな資産

米利上げが悪影響の資産の中でも、既にそれを織り込んで、割安になっている資産もあります。新興国の資源関連銘柄の中には、自社の純資産額に対して株価が安い銘柄が散見されます。これらの投資対象は「米国の利上げ」や「資源価格が安い」などの理由で先行して売られていました。こうした銘柄は、何かきっかけがあれば急騰する可能性もあります。アベノミクスのように。そのきっかけがいつかは分かりませんが。そんな時は「時間分散」で積立投資や、買うタイミングを複数に分けるのも手かもしれません。

新興国や資源に良いイメージを持っている人は少ないでしょう。専門家に聞いても消極的な意見が返ってくるかもしれません。しかし、真の主役は数字です。イメージではありません。

「相場は悲観の中に生まれ、懐疑の中で育ち、楽観の中で成熟し、幸福の中で消えていく」

この言葉はアメリカの著名投資家ジョン・テンプルトンの言葉です。

投資にはイメージではなく、冷静にマーケットを見る目が必要です。米利上げで世界のマネーの潮流は変化するかもしれません。米利上げは、今の保有資産のままで良いか投資家が点検する良い機会になるのではないでしょうか。

スペシャル記事