アメリカの自動車ローンは第二のサブプライム問題の時限爆弾となるか

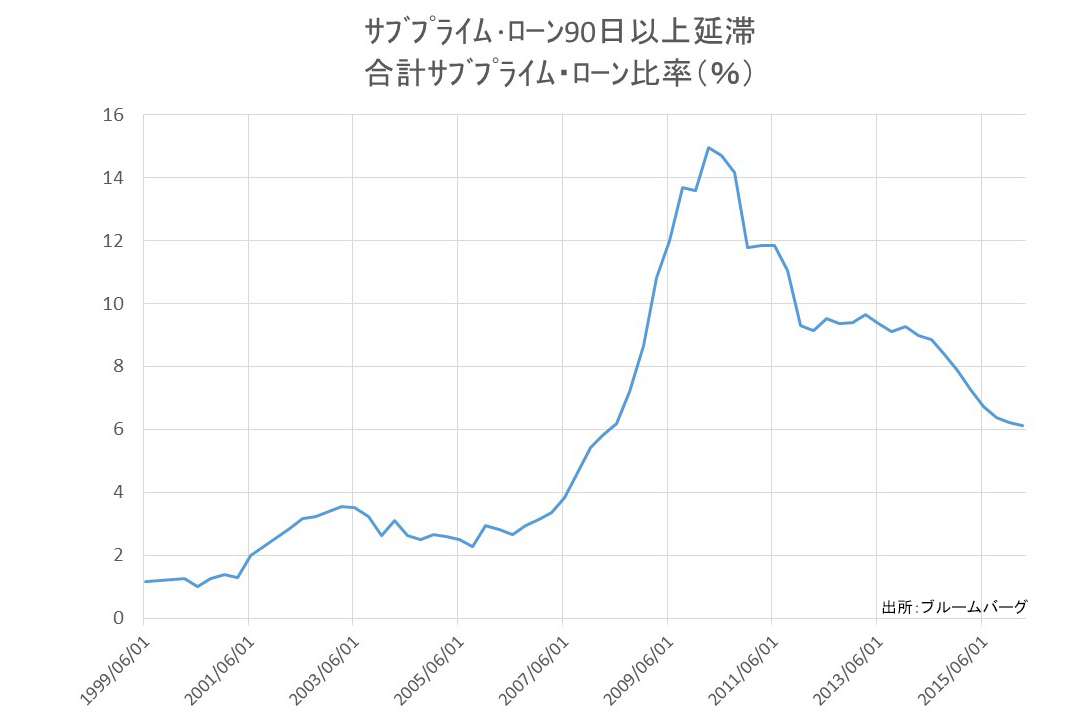

返済能力がない人への高金利によるの貸し付けと、市場価値の下落によって多くの人たちが自己破産し、貸し付けた金融機関も軒並み倒産していったあのサブプライムローン問題。果てには、世界金融危機の原因でもある、リーマンショックへとつながっていきました。

当時のサブプライムローン問題は、住宅ローンによるものでしたが、近年アメリカでは自動車ローン市場でも同様のことが起こるのではないかと懸念されているようです。

状況によっては、アメリカだけの問題で収まらない可能性もあるこの問題、少し詳しくお話ししていきたいと思います。

「資産運用」にご興味がある方は

お気軽にお問い合わせください

そもそもサブプライムとは

信用度が高い優良な顧客をプライム(prime=優れた)とするのに対し、信用度が低い顧客をサブ(sub=下位の)プライムと呼びます。このような、返済能力の低い人たちに対し、住宅などを担保に高利で貸すローンをサブプライムローンと呼びます。

第二のサブプライム問題が懸念されている自動車ローン

アメリカの自動車生産や販売はリーマンショック以降増加傾向にあります。アメリカ経済が好調なことも影響して、自動車も売れに売れているようです。しかし、自動車といっても現金で簡単に購入できるものではなく、ローンを組んで購入する人たちがほとんどです。

アメリカの自動車ローンにも、住宅ローンと同様に信用度の高い優良客、いわゆる「プライム層」向けのローンと、信用度の低い人たち向けの「サブプライム層」向けのローンとがあります。住宅に続き、自動車の購入においても、このサブプライムローンによる購入が非常に増えてきているというのです。

自動車はアメリカ社会にとって必需品

自動車ローンといっても、なにも高級車を購入するためだけとは限りません。自動車はアメリカ社会にとって非常に重要なものになります。郊外に住む人たちにとっては、自動車は通勤などで欠かせない存在です。

低所得者やいわゆる信用度が低くローンがなかなか組めない人たちは、このような郊外で暮らしている人も決して少なくありません。そういったサブプライム層にとって、自動車を購入できる機会でもあるため、このサブプライムローンを利用しての自動車の購入が増えているとも考えられます。

サブプライムローン自体は悪ではない

「サブプライム問題」と聞くと、それ自体がリーマンショックをイメージさせることから、悪いローン商品であるかのようなイメージがありますが、決してそのようなことはありません。

日本でいえば、公務員や大手企業に勤める人は、信用が高いとされますが、アルバイトや日雇いの人は、なかなかローンを組めません。サブプライムローンはそういった人たちにも、高金利を条件に貸し付けができるローンになるのです。

サブプライムローンの問題は貸付時の双方の判断にあった

2000年のはじめに起きた『サブプライム問題』では、貸付時の判断に問題があったとされています。サブプライムローンは、それ自体「返済が滞る可能性のある層」への貸し付けです。当時は、「万が一返済が滞るようなことがあれば住宅を売却すればなんとでもなるだろう」と、双方に安易なもくろみがありました。結果そのあてが大きく外れたことが、悲劇につながっていったのです。

アメリカの自動車ローンの現状は?

さて、冒頭でお話ししたアメリカの自動車ローンの現状ですが、この問題が指摘されてはじめたのは2014年ころからでしょうか。しかし、現在においても自動車の販売数は伸びる一方で、サブプライムローンも同様に利用され続けています。

このような現状を見ると、ローンの仕組み上、第二のサブプライム問題が懸念されるのも当然のことでしょう。現状では、支払いの遅延は目を見張るほど多くはないようですが、それでも徐々にローン残高は増えてきているため、決して楽観視はできないでしょう。

スペシャル記事