GPIF損失8兆円の衝撃

「資産運用」にご興味がある方は

お気軽にお問い合わせください

8兆円の損失とは・・

2015年末、新聞各紙を中心に大きな見出しで話題になった、年金積立金管理運用独立行政法人(以下:GPIF)の運用について、昨夏の株式市場の下落で「運用損が8兆円に達した」との報道がありました。

非常にシリアスな見出しでしたが、果たしてどういう事なのでしょうか。年金運用は本当に大失敗しているのでしょうか。ただし、何かと批判の多い公的年金については多くの誤解がある事も事実です。正しい見方と、今後の課題を認識していきましょう。

年金積立金とGPIF

誤解その1

×:現役世代が払う年金保険料を集めて、GPIFで運用して、その成果を高齢者世代に配分する。よって、このような運用を続けていたら、将来積立金が枯渇する恐れがある。

○:現役世代が払う年金保険料はそのまま今の高齢者世代の給付へと充てられています。単年度毎に収支決算を行なうため、入ってくるお金(保険料)と出て行くお金(給付金)に毎年の過不足が生じますが、その余剰金の累積金が「年金積立金特別会計」であり、将来世代にわたって永続的に給付が行われるよう、安定的な管理が求められています。

また、その運用の大半がGPIF(Government Pension Investment Trust)へ寄託されています。

※H26年度末で、概算145兆円。内、GPIFに寄託されている割合は約94%で137兆円。

アベノミクス以前と以後の公的年金の運用

誤解その2

×:公的年金の運用は失敗ばかりしている。昨夏(平成27年)の運用損は更に8兆円へ膨らんだ。

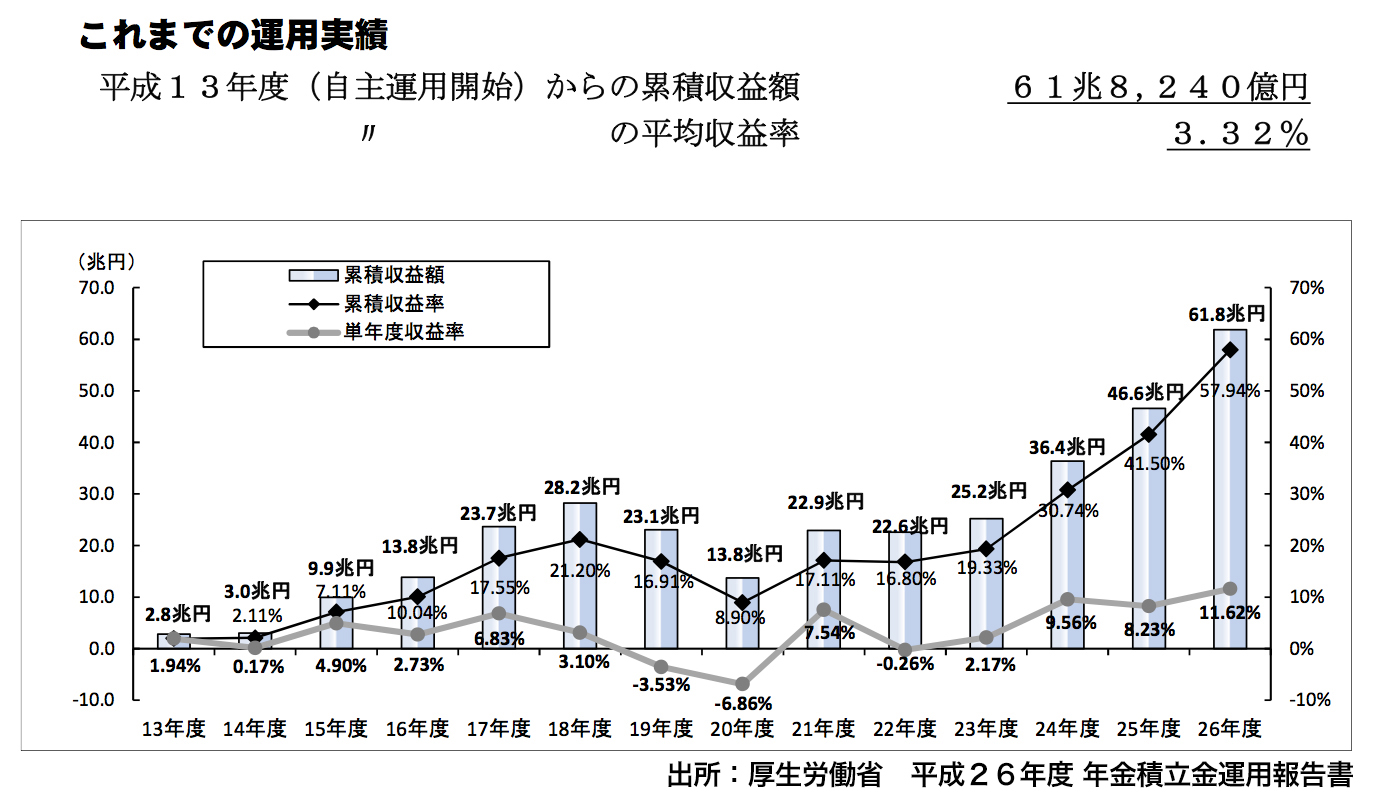

○:GPIFの前身(年金資金運用基金)の自主運用が開始された平成13年より、平均運用収益率は約3.32%・累積収益額は約61.8兆円に達します。

平成25年度単年度運用益は10.2兆円【+8.23%】、平成26年度に至っては15兆円【11.6%】にもなり、最高益記録を達しています。過去の運用成果を検証すると、年金財政には“プラスの影響”を与えていると考えられるでしょう。

リーマン・ショックによる世界同時株安を被った平成20年は9兆円のマイナスが生じていますが、過去の運用益との比較、そしてその後平成21年のリカバリー収益を考慮すれば、長期的な観点からは特に大きな問題は無いと考えられるでしょう。また、年金の歳出入こそ単年度決算であるが、GPIFの運用は時価ベースでの評価であり実現損ではありません。

※年金積立金の運用に関しては、「専ら被保険者の利益のために、長期的な観点から、安全かつ効率的に行なう」こととされている。(厚生年金保険法第79条の2、国民年金法第75条)

保険料

誤解その3

×:未納者が4割近くもいるのだから、そもそも年金制度自体が破綻の危機に瀕している。

○:全加入対象者に対する未納率は1%弱であり、「4割」というのはあくまでも対象を「1号被保険者だけ」にし、さらに「免除者」も含めた誇張話である。【1号被保険者=自営業者・学生・無職者等】

・年金加入対象者は約6713万人(内、1号被保険者は1742万人 ①)

・納付率は63.05%(=しっかり納めている人:1098万人 ②)

・全額免除者&特例猶予者(何らかの経済的理由等により「払えません」と申請して認められた人:602万人 ③)

・払わなきゃいけないが、免除申請もせず、知らんぷりしている人【①–②–③=42万人】

つまり、未納率は 42万人÷6713万人=0.625% と導き出すことが出来ます。

未納率が1%弱なのに“破綻の危機に瀕している”との表現は、少し無理があるのではないでしょうか。

参照:厚生労働省年金局【平成26年度の国民年金の加入・保険料納付状況 平成27年6月】

アベノミクス下で行われた変化と今後の方針

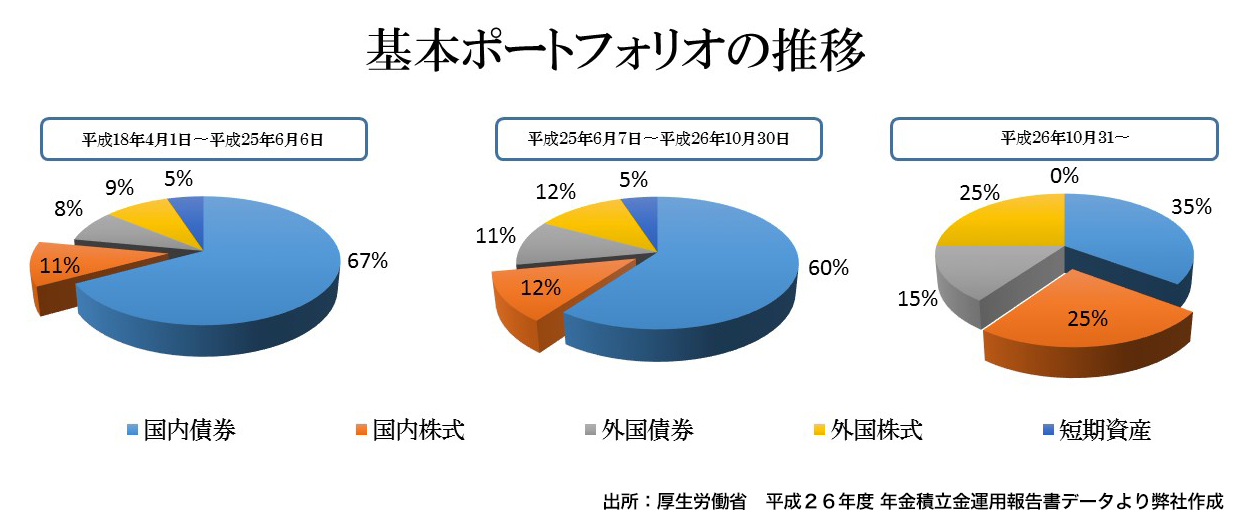

政府の成長戦略【日本再興戦略】では、公的資金等の在り方を検討する会議が設けられ、「経済状況を踏まえた国内債券を中心とするポートフォリオの見直し」を始め、運用対象の“多様化”や“分散投資の促進の必要性等”が指摘されました。

25年近く続いた“デフレからの脱却”をアベノミクスの1丁目1番地として掲げている以上、インフレに弱い債券中心の運用では運用収益の悪化は避けられず、現行の給付制度「年金積立世代」→「年金受給世代」へのバトン(賦課方式)では、人口構成の変化(=積立世代の減少&給付世代の増加)に対応できず、保険料負担の急増・受給要件悪化・積立金取崩しの恐れの拡大等が避けられません。将来世代の負担拡大を最小限に食い止めるためにも、一定水準以上の収益を生み出す必要性があります。

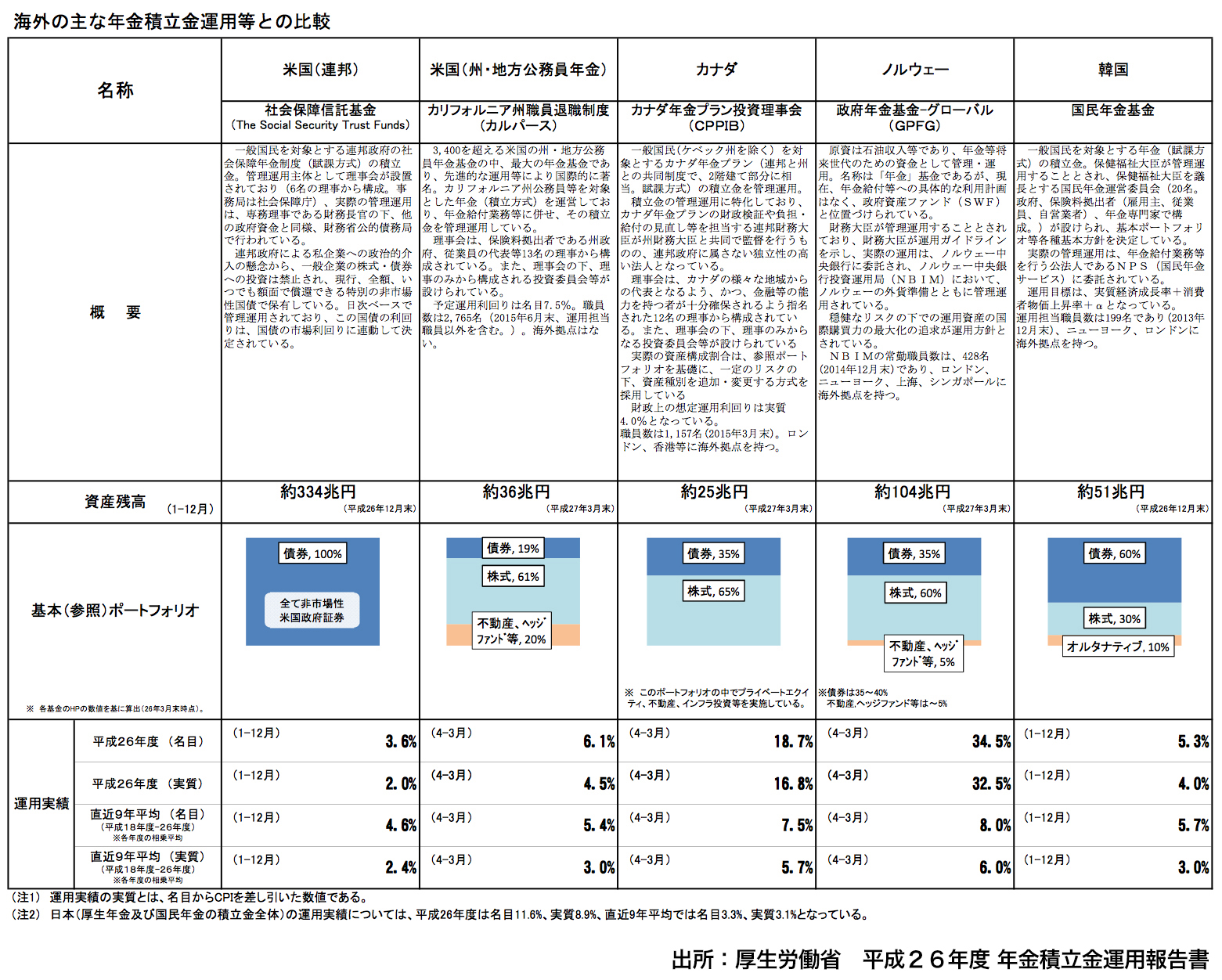

以上の図が意味する所は、世界最大級の資産規模を誇るGPIFの運用資産の数%が日本の株式市場に流れこむだけでも、相当なインパクトが生じるということであり、ますますGPIFの運用力が試され、同時に相応のガバナンスが必要でしょう。

まとめ

・破綻する可能性は低そうだが、「100年安心」とも言い切れない。

・長期的な視点での再現性のある運用が必要な一方で、少子高齢化を食い止める施策、保険料未納率を更に下げる施策が急務である。

・国民一人一人が自国の年金制度を正しく理解し、健全な判断力を養い、きちんとしたガバナンスが行われているかチェックする気概が必要である。

スペシャル記事