頻発するテロと株式マーケットの動き

「資産運用」にご興味がある方は

お気軽にお問い合わせください

地政学的リスク(*流動性リスク)

特に2001年のニューヨーク同時多発テロ以降、頻繁にニュースに出てくるようになった“地政学的”リスク。

周辺各国との地理的・政治的・宗教的・民族的な争いが国際関係に及ぼす影響を表す言葉として使われるようになりました。

この事がマーケットに派生すると、流動性リスクになり得ます。直接的に証券取引所が被害を受けた場合は当然ですが、行政機関や政府要所がテロ対象となった場合、証券取引所の通常業務が開始できない事態が想定されます。世界最大のニューヨーク証券取引所やロンドン取引所、東京証券取引所など世界有数の取引量と規模を誇るマーケットが開始できなくなってしまうと、文字通り大混乱になってしまう恐れがあります。

流動性リスクが顕在化した近年の事例として、2001年ニューヨーク同時多発テロの際には、9月11日(火)の事件発生後から9月14日(金)まで証券取引所は閉鎖されました。取引が再開されたのは9月17日(月)からでした。

また、2011年「アラブの春」と称された北アフリカ諸国一連の軍事クーデターで、エジプト証券取引所は2ヶ月に及ぶ取引中断を受け、株式・債券は当然のこと、関連する投資信託に関しても「売りたい時に売れない」流動性リスクが顕在化し、基準価額が大幅に下落することになりました。

直接・間接的影響

日本には「風が吹けば桶屋が儲かる」という相場格言があります。

一見、関連性が無いと思われる物事に影響が及ぶことですが、悪いニュースもそれ同様に直接的・間接的に様々な形で伝播してしまいます。テロ事件が発生して真っ先に影響を受けると言われるのが旅客・輸送業界。

ヒト・モノがストップしてしまい、流通への大きな打撃が想定されます。

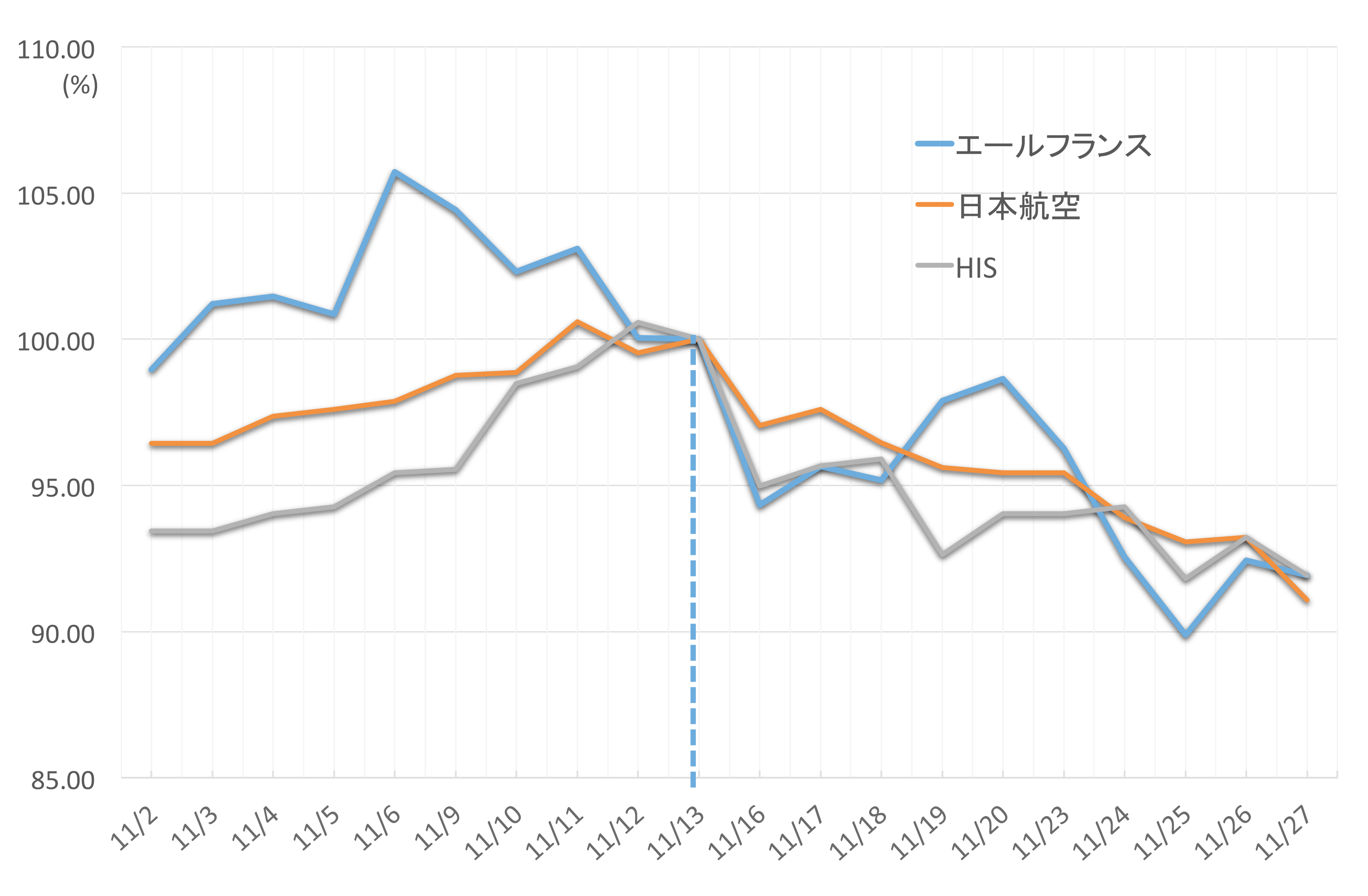

以下のチャートは、今回のフランス同時多発テロ事件における日仏の輸送業界の動きです。

(エールフランス、JAL、HIS 株価 テロ発生日(11/13終値)=100)

出所)Bloomberg

キャピタルフライト *Flight to Quality *有事のドル買い

万が一の時に安全を求めるのは人や動物だけではなく、資本も同じです。

様々な言い回しはありますが、安全性=高い流動性とするならば、最も信頼のおける金融商品に資本は逃げ込みます(逃げこむ=価格が上昇する)。

それがリーマン・ショック時は、米国債・ドイツ国債・日本国債・日本円(有事の円買い)はじめ、MMF、金などでした。特に金に関しては、過去の歴史でその普遍たる価値が証明されてきたこともあり、常に一定の信頼を保っております。

そして、これは喜ばしい事では決してありませんが、紛争リスクが高まると、地域特性にもよりますが中東のドバイ原油が高騰、また軍需産業株が物色されるなどの反射的な規則性があるようです。

また、逆に、「有事の円売り」という言葉も日本のマーケットに存在し、特に朝鮮半島のリスク(北朝鮮が韓国に威嚇砲撃をした、ミサイルを日本海に向けて発射した等の報道)が高まると、日本株・日本円が売られる傾向が強い事が確認されています。

本当のリスク分散とは

リーマン・ショック以前、ある言葉がマーケットで流行りました。ある地域での株価の動きと、その他の地域の株価は連動しないという「デカップリング論」です。

しかしその有効性はリーマン・ショック以降の現実を見れば推して知るべしでしょう。世界の投資環境は同一方向、同じ解釈で動いているようです。そして日本の投資家からみた国際分散投資は基本的に「円安にすすむこと」が成果の前提となっており、また前提である近代ポートフォリオ理論は「世界中が低金利になった状態」は想定しておりません。ますます複雑さを増す世界の変動に対して単純な分散投資でリスクを低減することは可能なのでしょうか?

リーマン・ショック時、「何を持っていても損をした」「分散効果なんて無かった」という経験のお持ちの方に、今一度考えていただければと思います。

スペシャル記事