レパトリ減税とは?トランプ大統領のレパトリ減税で円安が進むか

「資産運用」にご興味がある方は

お気軽にお問い合わせください

レパトリ減税とは

トランプ米大統領が打ち出す所得税や法人税の減税、いわゆるトランプノミクスと呼ばれる経済政策の中でも、特に為替レートに与える影響が大きいと考えられるのが「レパトリ減税」です。

レパトリ減税は、米国の多国籍企業が海外に留保している利益や配当金などを米国内に還流(レパトリエーション=レパトリ)する場合、税率を大きく優遇することで、米国内への資金流入を促進する法律 です。米国は米国内だけでなく海外での利益に対しても35%の法人税を課しています。大半の先進国では採用していない課税方法です。企業は海外の利益を米国に戻すと決めるまでは納税を先延ばしできます。

2005年、米ブッシュ政権下で施行された「本国投資法(HIA)」で行われたレパトリ減税は、およそ3,600億ドルの海外利益の国内還流(レパトリ)を促し、同年のドル指数を大幅に上昇させた一因となりました。

早ければ2018会計年度(2017年10月~2018年9月)にも実施されるトランプ政権のレパトリ減税もまた、同様のドル高圧力を喚起することが予測され、投資家の注目を集めているのです。

そこで今回は、トランプ大統領の掲げる多国籍企業のレパトリ減税が、為替に与える影響について検証していきます。

ブッシュ政権下で実施されたレパトリ減税の事例

2017年4月現在、トランプ政権の税制変更案についてはその具体的な全貌は明らかになっていません。そこでまずは、前回2005年に米国で実施された事例から、レパトリ減税が市場に与える影響について、その概要を検証していきます。

2004年にブッシュ政権下で成立した本国投資法(HIA=ホームランド・インベストメント・アクト)は、米国の多国籍企業が海外の利益を米国に還流(レパトリ)する際の、法人所得税率を引き下げる時限立法として成立し、2005年の1年限りで実施されました。

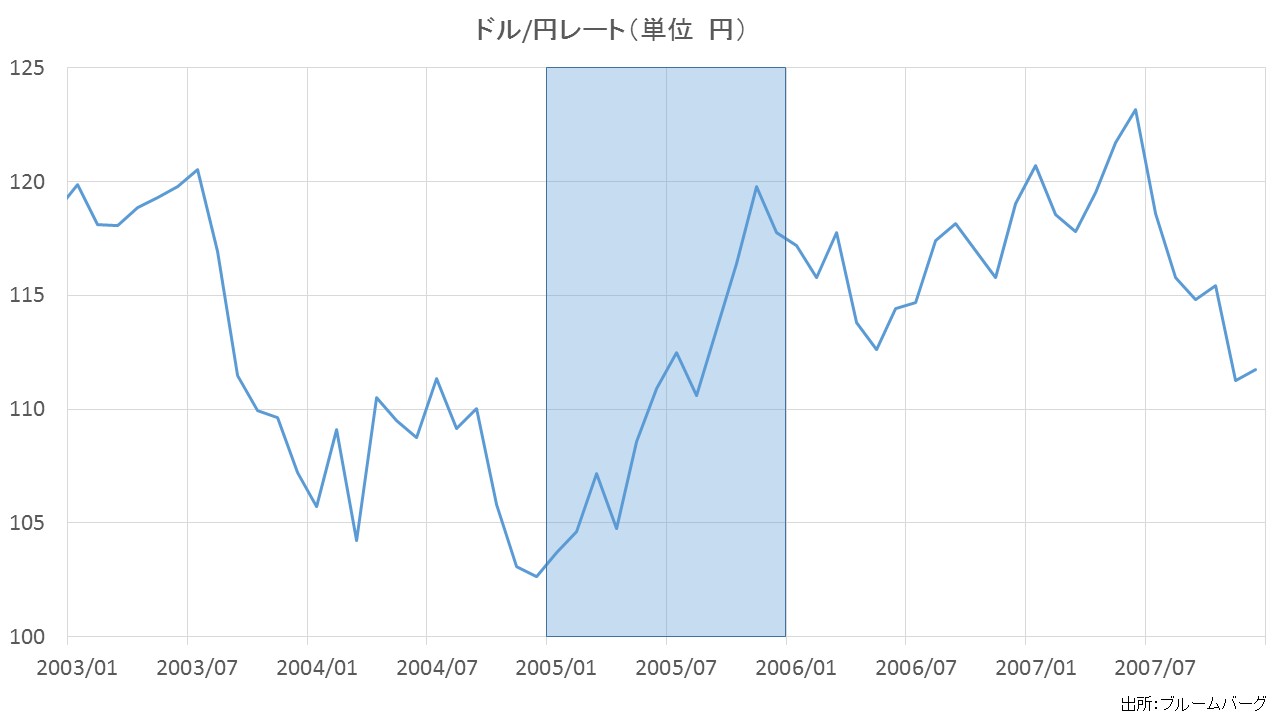

当時、約1兆ドル規模だった米多国籍企業の海外留保利益のうち、およそ3割にあたる3,600億ドルが米国内に還流(レパトリ)し、さらにそのうち2割にあたる約600億ドルが、ユーロや円から米ドルへ転換されたと試算されています。

こうしたドル買い圧力も影響し、2005年の為替相場は全面的にドル高にふれ、米ドル/円は始値104.28円から終値117.93円、期間中に102円台から121円台まで20円/ドルもの規模となる、大幅な米ドル高円安に動きました。

前後の2004年、2006年が年間を通じてドル安基調で推移したことからも、2005年のレパトリ減税には相応のドル押し上げ効果があったと言えるでしょう。

レパトリ実施前(2003~2004)はドル安。実施中(2005年)は大幅なドル高となった。

2017年現在の米国多国籍企業の海外留保利益は、前回本国投資法(HIA)が施行された当時のおよそ3倍にあたる、2兆5,000億ドル~3兆ドル規模まで増加していることが推定されています。

もし、単純に3兆ドルの海外留保資金から前回と同じ比率でレパトリが行われると仮定すれば、およそ20兆円規模の大きなドル買い圧力となります。

そのため、トランプ政権の掲げる経済政策、いわゆるトランプノミクスの中でも、レパトリ減税に関しては大きなドル高要因へと繋がることが予測されているのです。

トランプ政権の掲げるレパトリ減税策の留意点

しかし、現段階でトランプ政権のレパトリ減税の効果を考える上では、次の2点には留意しておく必要があります。

①優遇される税率と適用期間の違い

第一に 、前回の本国投資法(HIA)とトランプ政権のレパトリ減税案の違いです。

ブッシュ政権のレパトリ減税は、1年限りの時限措置として、米国内に資金を還流した場合の税率を通常の35%から5.25%まで大きく引き下げることで、集中的なレパトリ(資金還流)を促しました。

対して今回のレパトリ減税は、優遇される税率は10%前後になることが見込まれています(2017年3月現在)。さらに、トランプ大統領は、連邦法人税の最高税率自体を35%から15%に引き下げるとする公約も掲げています。

税制改革の順序としては、国内へのレパトリを促進するためレパトリ減税が先行して立法化されると考えられますが、いずれにせよ前回に比べて軽減される税率は低くなる見通しで、前回と同様の規模で米国内に資金が回帰するかは不透明です。

また、トランプ大統領のレパトリ減税は恒久的措置となる可能性も指摘されています。1年という限られた期限内に、海外利益を国内に戻す必要のあった前回と比較して、各企業のドル買い圧力が分散することも考えられます。

②レパトリ減税への期待がドル安圧力として働く可能性

第二に、実際に運用されるまでの期間、レパトリ減税への期待がドル安圧力として働く可能性も、抑えておきたいトピックです。

今後、レパトリ減税に関する具体案が発表され、成立への期待が高まれば米国内の多国籍企業が近い将来のレパトリ減税に備えレパトリの実施を先送りする可能性が高く、一時的なドル安要因となり得ます。

実際、前回2005年のレパトリ減税でも、本国投資法(HIA)の審議が始まった2003年から2004年末にかけては、米国企業が海外に留保した利益を本国に送金する比率は異例の低水準を示しており、ドル指数も下落基調で推移しています。

また、米国では議会が予算を作るため、レパトリ減税が実際に運用される時期は、予算編成の過程で検討を経て立法化されるまで一定の時間が必要になるため、2018年度予算で調整が難航すれば、中長期的なドル安要因となることも懸念されます。

しかし今回のレパトリ減税は、主に米国で問題意識の高まるインフラ老朽化に対する投資の財源として税収を充てることが検討されており、また米企業が海外に滞留させている利益の本国還流を促進する措置に関しては、共和党候補のドナルド・トランプ氏、民主党候補のヒラリー・クリントン氏いずれも、大統領選挙中に公約として掲げていた経緯もあり、超党派の支持を得やすいと見られています。

今後のトランプ大統領の税制改革に関する発言は要注目!

トランプ政権は、2017年3月16日に2018年度(2017年10月~18年9月)の予算の編成方針を示す「予算教書」の議会に提出しました。

これに先立ち、トランプ大統領が2月9日に航空大手首脳とホワイトハウスで会談した際、今後2、3週間以内に法人税改革に関する「驚異的な」プランを発表すると発言を受け投資家の期待も高まり、対円で1%超上昇するなどドルはほぼ全面高に押し上げられています。

しかし、3月に発表された予算教書は国防費をはじめとする裁量的支出のみを対象とした骨子のみにとどまり、注目のレパトリ減税など税制改革の具体案を含む予算の全体案については、5月頃まで発表が持ち越される見通しです。

今後もトランプ米大統領から税制改革に関する踏み込んだ発言があれば、為替相場が大きく動くトリガーとなります。特にレパトリ減税やインフラ投資に関する発言は、最大の注目材料となるでしょう。

スペシャル記事