高収入勤労者を対象にした現役世代の負担増とは?

「資産運用」にご興味がある方は

お気軽にお問い合わせください

高収入の勤労者を対象にした現役世代の負担増とは

公的年金受給額の実質減額、介護保険料負担の増額など、平成27年度は高齢者(リタイア層)への負担増がクローズアップされていますが、現役世代の負担増も始まっていることを忘れてはなりません。現役世代の負担増とは、高収入の勤労者を対象にしたものです。

確定申告など税金に関する話題で度々上ることの1つに、

「サラリーマンやOLには自営業者のような経費は認められないのか」

というものがあります。

食事代や飲み会の費用、パソコンの購入費、スーツ代等々、経費に認められればなあ~…とぼやいても、経費になることはありません。

否、正確には経費になることはないではなく、すでに経費になっているといった方が正しいのです。

給与所得控除について

私たちは収入に応じて所得税や住民税を払って(納めて)いますが、たとえば給与が800万円(額面金額)だとしても、800万円にまるまる税金がかかるわけではありません。

800万円から基礎控除、配偶者控除、社会保険料控除などの各種控除を引いた金額、この金額を「課税所得」といいますが、この課税所得に対して最終的に税率をかけ税金は計算されるのです。

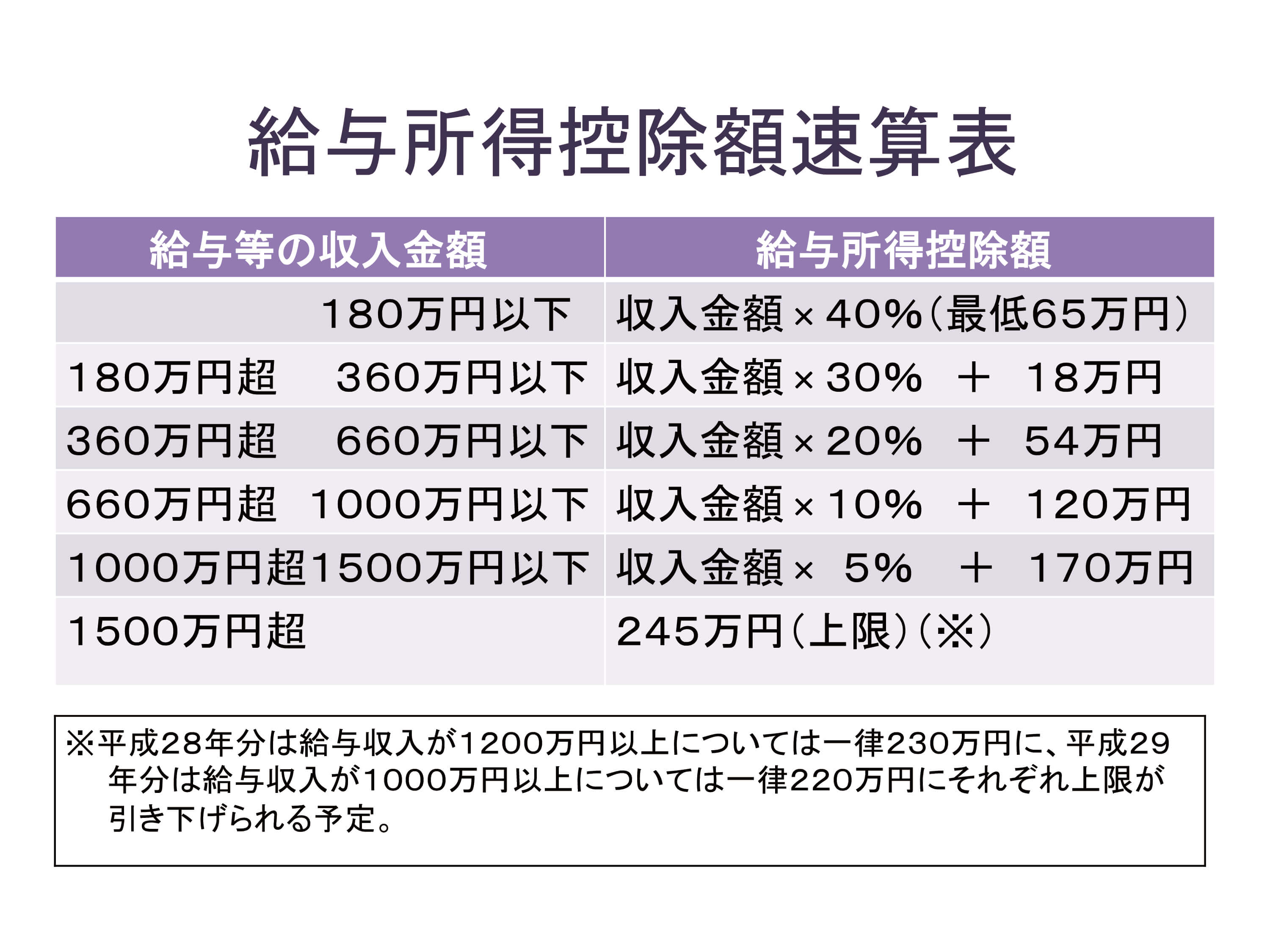

給与から引くことができる控除にはさまざまなものがありますが、サラリーマンやOLの経費に該当するものが「給与所得控除」なのです。

給与所得控除は図のように6段階になっています。

給与が800万円の場合、800万円×10%+120万円=200万円が給与所得控除となり、600万円が課税所得になるのです(他の控除は考慮していません)。

仮に給与800万円に税金がかかった場合、所得税は120万4000円、600万円の場合は77万2500円ですから、給与所得控除があることにより43万1500円も節税ができることになるのです。

給与には所得税のほかに住民税も課せられるのですから、住民税も含めれば給与所得控除の有無でかなりの節税効果があることがわかるはずです。

先に述べた自営業者の経費とこの給与所得控除の考え方は同じ、つまり、控除(経費)を使って課税所得を少なくすることなのです。

この給与所得控除、平成25年度から上限が設けられており、かつだんだんと上限が引き下げられることが決定されているのです。

現在、給与が1500万円超の人は一律245万円ですが、平成28年からは給与が1200万円以上の人は一律230万円、平成29年からは給与が1000万円以上の人は一律220万円に引き下げられるのです。

給与所得控除が引き下げられれば差し引く経費が減額される、裏を返せば課税所得が増えることになるのですから、結果として納税額が増えることになるのです。

高所得者も高齢者同様、受難の時代がひたひたと迫ってきているのです。

高齢者、高所得者とくれば、次は中間層への負担増の税制改正が行われるかもしれません。

スペシャル記事