資産形成の成功のカギは時間分散を長期的に継続することにあり

「資産運用」にご興味がある方は

お気軽にお問い合わせください

インフレの時代は「運用」が必須の時代

日本で長らく続いたデフレの時代からインフレの時代へ。アベノミクスが始まって以降にわかに言われ始めました。

「デフレ」の時代では、銀行預金に預けておけば「額面」も「価値」も目減りしませんが、「インフレ」の時代では「価値」が目減りしてしまいます。

日銀が目指すインフレ率(物価上昇率)2%が実現した場合を考えてみましょう。毎年2%物価が上昇すると単純計算で、10年で20%物価が上昇することになります。今1,000円で買える物が10年後には1,200円出さないと買えなくなります。

もし手元の1,000円を無利息で10年間おいておくと、「額面」では1,000円は1,000円のままですが、「価値」はどうでしょうか。1,000円で買えていた物が1,200円出さないと買えないということは、お金の価値が200円減っていることになります。手元資金を年率2%以上で運用しないとお金の価値が目減りしてしまうことを意味しています。

インフレの時代は「運用」が必須の時代といえるでしょう。

3つの分散による長期投資

では、どのように運用すれが良いのでしょう。よくいわれる運用方法に「3つの分散による長期運用」があります。

3つの分散とは

①時間分散・・・毎月一定額を購入し続けるドルコスト平均法による積立投資。

②資産分散・・・国内外株式・国内外債券など投資対象の分散。

③通貨分散・・・日本円だけでなくアメリカドル・ユーロなど通貨の分散。

この3つの分散による長期運用が良いとされています。

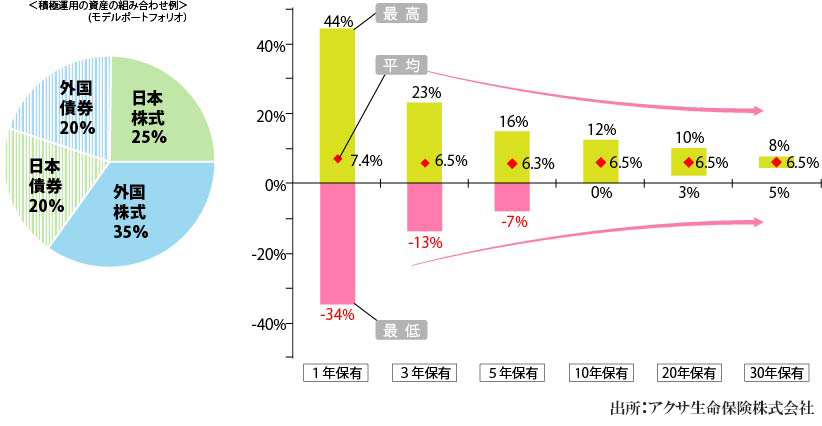

例えば、国内株式25%、海外株式35%、国内債券20%、海外債券20%で分散投資した場合を見てみましょう。

アクサ生命の資料によると、1974年12月末から2014年12月末の期間で、1年のみ投資した場合、運用成果が一番良いと+44%、一番悪いと-34%、平均で7.4%でした。

一方、10年間運用した場合では運用成果が一番良いと+12%、一番悪いと0%、平均で6.5%でした。つまり、短い運用期間では損をする確率も高いですが、長期で運用すると損をする確率が低くなることが分かります。

この例は資金を一度に投資した例ですが、さらに積立投資による買うタイミングの分散(時間分散)を行えば、さらに失敗する確率が下がります。

長期投資の前提になる考え方

この運用の前提になっているのは、「株式や債券は分散して長期保有すれば価値は上昇する」という考えです。

世界のGDPはこれまで上昇し続けており、これからも上昇することが予想されています。世界の名目GDPの成長と株式の時価総額は連動性があり、株価は短期的には様々な要因で変動しますが、長期的には経済の成長と共に上昇するという考え方です。一方、債券投資は利息という期待リターンがあり、長期運用で利息収入を積み上げていくことが出来るのです。

実際にはなかなか実行が難しい投資。成功のカギは「時間分散を長期で継続すること」

実際にこの分散投資を投資信託で長期的に実行していれば、成果が出ています。ただ実際、多くの投資家が実行できずにいます。なぜできないかというと、時間分散を長期で継続できないからです。どうしても下落相場の時に不安が先行して売却してしまうのです。本来、相場が下落している時は、時間分散効果が発揮される時です。株価が下がっている時は、株価が高い時に比べて多くの株数を購入できます。平均取得価格を下げられるチャンスで、これこそがドルコスト平均法の醍醐味ですが、多くの投資家がこのチャンスの時に買うのではなく、売却してしまいます。相場が下落している時は、悪いニュースが溢れており、心理的に売却したくなるのです。しかしその時に相場に一喜一憂してはいけません。時間分散を長期で継続できることが成功のカギになります。

時間分散による長期積立投資で、リスクの高い新興国市場にも投資しやすくなる

相場が高い時に投資信託で積立をスタートしても、長期で継続していれば、相場全体がスタート時より下落していても、投資リターンは得られやすくなります。その事例をご紹介します。

例えば、中国株投資。

今年の夏、世界を揺るがした「チャイナ・ショック」がありました。「震源地」である中国の株式市場は大きく下落しましたが、中国の株式市場が最高値をつけたのは2007年10月です。これからご紹介する中国株で運用する投資信託(以下Aファンド)をもし2007年10月に一度に投資していたら、現在はほぼ半値になってしまっています。

サブプライムローン問題やリーマンショックで約70%下落し、その後上昇、下落を繰り返し2014年から再び大きく上昇した後、2015年の「チャイナ・ショック」でまた大きく下落しました。

このように振れ幅が大きく投資しにくそうですが、もし2007年10月から現在(2015年12月)まで毎月1万円ずつ積立投資をしていたとしたら。

積立累計額は98万円、それに対して現在の時価評価は約147万円です。約50%上昇しています。中長期的に「成長」が期待される中国ですが、株価の変動幅が大きいのも特徴です。

しかし、このように時間分散させて長期投資をすれば、リターンも期待できるのではないでしょうか。

スペシャル記事