「積立でやってはいけない3つの『ム』」

「資産運用」にご興味がある方は

お気軽にお問い合わせください

新年明けましておめでとうございます。本年も昨年同様、皆様方に役立つお金周りの情報を届けられるように努力したいと思います。何卒、よろしくお願い致します。

新年、新年度などといった節目から新たなことを始める人はとても多いようです。お金周りに関して言えば「家計簿を付ける」、「積立貯蓄を始める」がその双璧と思われてなりません。本来であれば、積立投資の効用について述べるべきでしょうが、2016年1回目のコラムということで、積立貯蓄の始め方について述べることにしましょう。

積立貯蓄には残念ながら裏技や一発逆転ホームランという方法はありません。地道にコツコツ、継続は力なりと肝に命じて長く続けることが最も大切なことです。

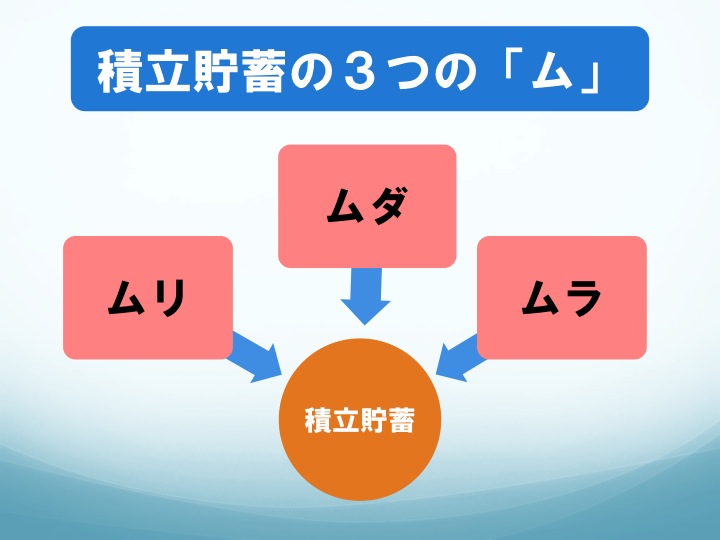

少々古い話を持ち出しますが、日本にマクドナルドを持ち込んだ故 藤田田氏。藤田氏は自分の人生で最も成功したことは、入社(社会人になった)以来続けた「積立貯蓄」だったと述べた逸話があります。藤田氏が積立貯蓄を行っていた頃は、金利も高く複利効果を期待できた反面、足元の超低金利は20年近く続き長期化の様相を呈していますが、積立を長く続けることで、金融資産の残高を増やすことは今も昔も変わることがないのです。その積立貯蓄を始めるに当たり、筆者はやってはならない3つの「ム」を話すようにしています。3つのムとは「ムリ(無理)」「ムダ(無駄)」「ムラ」のことです。

「ムリ(無理)」は、月々の家計収支に負担のかかるような金額で始めないことです。

積立を始める際、肩に力が入りすぎて無理な金額で積立を始めとしてしまう人がいます。しかし、積立は継続は力なりと長く続けない限り、なかなかお金は貯まりません。数ヵ月経過すると、こんなに頑張っているのにまだこれしか貯まらない、ちょっと今月は家計が赤字になりそうでピンチ!等々が思い浮かぶと、貯金残高に手をつけてしまうことになりがちなのです。無理をした積立を防ぐには、家計収支に無理のない金額で始めて、慣れていったから徐々に積立金額を増やしていくようにするのです。

「ムダ(無駄)」は、投資信託の積立ではどんな商品、またどんな組合せで積立をしていくのかに時間をかけますが、積立貯蓄の場合には商品間に金利差はほとんどありません。また、途中で商品を変更しよう、金融機関を変更したとしても元本割れを起こすことはありません。つまり、どの商品で始めようかな、どの金融機関で積立しようかなと悩んでも無駄だから、給与引き落しや給与振込口座からの口座引き落しでさっさと積立貯蓄を始めなさいということです。始めた後にも修正は十分可能なのです。

「ムラ」は、1つめの「ムリ」と関係してきますが、家計収支を顧みない金額で積立を始めると先月は積み立てたけど今月は無理。来月は大丈夫だが、再来月は無理かも・・・などというように、積立を計画通りに毎月行えないケースです。このケースも長続きしない、またなかなかお金が貯まらないパターンですから、ムラを無くすには収入を得たら真っ先に積立貯蓄を行い、残ったお金で生活するというペースにするのです。最初は厳しいかもしれませんが、人はお金がなければ無いなりの創意工夫をして生活していけるのです。

書いてみれば簡単な事かもしれませんが、積立貯蓄を始める人は3つの「ム」を守って継続は力なりと唱えて積立を細く長く続けるようにしましょう。

スペシャル記事