次回米利上げの影響は!? 2016年度相場の注目点

「資産運用」にご興味がある方は

お気軽にお問い合わせください

米国は金融引き締め 日本・欧州は金融緩和継続となった2015年

2015年の最大の注目イベントであった米国の利上げは何とか乗り切れたようで、市場には安堵感が広がった。

2015年を振り返ると、前半は世界的に株式相場は順調だったが、夏場に中国ショックがあり、肝を冷やした投資家も多かったことだろう。

中央銀行の政策に目を向けると、2015年日銀は追加緩和には踏み切らなかったものの、金融引き締めを開始した米国と、金融緩和を継続する欧州・日本という形となり、金融政策の違いが鮮明となった一年であった。

アベノミクス相場4年目へ

日本株式については、2012年12月にアベノミクスが始まり、2016年は4年目に突入する。その間、株価は2倍以上となった。

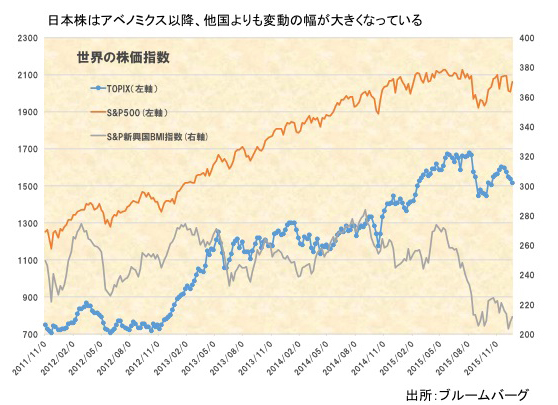

3年間で株価が2倍になったとはいえ、毎年一本調子に上がったわけではない。毎年のように問題に直面して下落をしつつ、上昇に転じてきた。ただ、最近は他国と比較して日本株は変動幅(ボラティリティ)が大きすぎるという問題もある。

(アベノミクス以降の主な日経平均の下落局面の推移)

・2013年5月バーナンキショック(金融引き締めを示唆)で下落

(5/22 15627円 → 6/13 12445円 -20.36%)

・2014年冬にウクライナ問題・アルゼンチン国債問題・厳冬などで下落

(2013年12/30 16291円 → 4/14 13910円 -14.61%)

その後GPIFによる日本株式の買い 黒田バズーカ第二弾で上昇

・2015年は前半順調だったが夏場はチャイナショック・米国利上げ懸念で大幅下落

(6/24 20868円 → 9/29 16930円 -18.87%)

このように日本株式は毎年20%程度の下落をしている。このような大幅な変動を嫌気して、欧州の機関投資家が日本株を敬遠しているという話も出るほどである。では2016年はどうだろう。もちろん上がるばかりはないだろう。今回は2016年の相場見通しで、不安視している点を上げようと思う。

正念場は3月に早速やってくる?

2016年最大のイベントは米国大統領選だろう。政治的・経済的にも大きな影響がある為である。現時点では、候補者が一本化しないと政策も分からないので言及は出来ない。ただ、ねじれ議会による議会運営の停滞はマイナスになるため、誰もがねじれの解消を願っている。

2016年上半期の経済イベントに関して、実は筆者が最も注目しているのは3月のFOMCである。なぜなら米中央銀行は2015年12月利上げを決定した時より、はるかに難しい選択を迫られると考えるからである。

2016年3月開催のFOMC

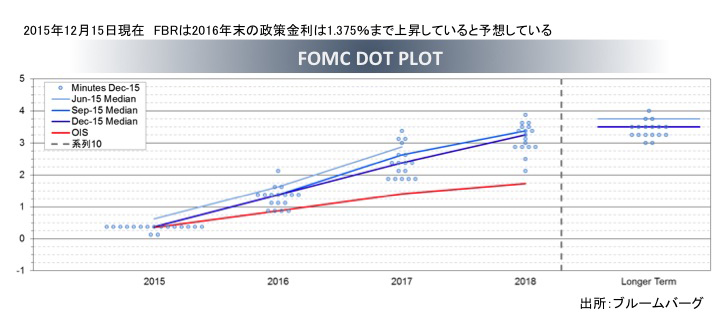

2015年12月の米国利上げは同年9月のFOMCにて利上げを見送った段階で確定的だった。12月の利上げを市場は十分に織り込んでおり、混乱はなかった。FOMCは年8回開催されるが、政策の変更(利上げを含む)は会議後にFRB議長であるイエレン氏の記者会見がある3・6・9・12月に行われることが多い。2015年12月現在FRBがフォワードガイダンス(市場との対話:詳細 経済指標FOMC参照)の一環で公表している金利見通しでは、2016年末までに更に1%の利上げを予想している。

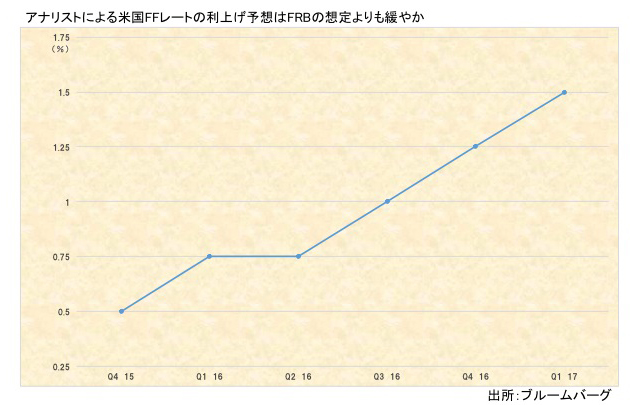

米国の利上げは0.25%ずつ行われるケースが多く、順当に利上げをするならイエレン議長の記者会見のある3・6・9・12月にそれぞれ0.25%の利上げを行うのがメインシナリオと言えそうである。しかし市場予想では2016年3月の利上げの可能性は、12月25日現在50.8%となっている。つまり市場関係者の中には、そう簡単に「経済への引き締め効果」のある利上げを、継続的に行うことが出来ないと考えている人が多いということである。

2015年12月の利上げと違い、市場が利上げを織り込めていない、という点で波乱を生みやすい。そしてそのことは、特に日本株には大きな影響があると考えている。

米国の利上げの影響を倍返しで受ける日本株

2016年3月に米国が利上げを出来ない場合のシナリオで懸念されるのが、ドル円相場への影響である。2国間の為替は短期的には両国の『短期金利の差』の影響を受けやすい。

日本は金融緩和の影響で、短期金利はほぼゼロの状態が続いているが、米国の短期金利は利上げに伴い上昇傾向である。それによって円安傾向が継続してきた。2015年12月の利上げの影響もあり、日本・米国の短期金利差は久々に1%まで拡大している。

しかし3月に米国が利上げを見送る場合、継続的な利上げを織り込んできた米国の短期金利市場が「肩透かし」を食らうことになる。その結果、先に利上げを織り込んでいた分、米国の短期金利が下落する可能性はあるだろう。米国の短期金利が下落し、日米の短期金利差が縮小するということは円高要因となる。周知の通り、円高は日本株にとってはマイナス要因となるケースが多い。

しかも近年の日本株は変動幅(ボラティリティ)が大きい。ハイリスクと言われる新興国株式より大きく上下する場合が多くなっているため、大幅な変動には警戒すべきである。

またFRBが予定通りに利上げに踏み切れない、ということは裏を返せば「FRBがアメリカ経済に自信が持ちきれなかったために利上げに踏み切れなかった」ということでもあり、市場心理を冷やす可能性も考えられる。

しかし市場が単純に、株式市場にとってマイナスの材料である「利上げ」のペースが緩やかになるため、株式市場にはプラスだ、という反応をすることもありうる。その場合、米国株式は上昇するが日本株は下がる、というケースも考えうるし、他には(円高にもかかわらず)米国株式に日本株が連れ高するケースも考えられるだろう。

では逆にFRBの当初の思惑通り3月に利上げをした場合には、どのような反応が考えられるだろうか。

マイナス面から述べると、株式市場にとってマイナス要因である「利上げ」が市場予想よりも早いペースで行われることを嫌気して株安となるケースが考えられる。それに伴って世界的に株安となることもありうるだろう。

逆に利上げしたことを「FRBは米国経済に強気だ」と市場が好意的に受け取れば、米国株式が買われる可能性もあるだろう。また、利上げによる「日米金利差の拡大」からドル高となり、米国株式は下がっているが日本株は上がっているという可能性も捨てきれない。

このように様々なケースが考え得る場面では、誰にも市場の先行きの予想がつかないため、波乱が起こりやすいものである。

それでも今年は前半勝負?アベクロ相場への期待

それでも筆者は2016年の日本株には期待を寄せている。理由は多くあるが、中でも「スチュワードシップコード」と「参議院選挙」に注目をしている。

スチュワードシップコードについては株主総会の集中する6月から本格運用開始となる。先進国ではROE最貧国と言われる日本において、経営者たちが株主の方を向いた企業経営を行うこととなる。

使い道のない資金をため込んでいる企業は増配や自社株買いを行うようになるだろう。経営不振の企業には、事業の「選択と集中」の実施が求められるだろう。経営が順調な企業にも、更なる分かりやすい成長戦略を示すことが求められるだろう。そして、株主と向き合わない企業には経営者の交代が求められるだろう。

実は、既にこうした取り組みは始まっているのである。

日本株式の売買代金の約70%は外国人投資家が占めている。実質上のメインプレイヤーと言える。だが2015年、日本株式市場のメインプレイヤーである外国人投資家は1年間(平成27年1月から12月11日までの累計)で日本株を差引1978億円売り越した。しかし年初来で日経平均は上昇している。つまり日本株を大量に買っている投資家が存在するということである。

2015年実際に日本株を一番買い越したのは誰だろう?

GPIF(いわゆる年金マネー)と思った方も多いかもしれない。実際には、GPIFの買い越し金額は2番目に多く、およそ1.5兆円。2015年、一番多く日本株を買った主体は「事業法人」で約2.6兆円。事業法人、つまり「企業の自社株買い」のことである。既に日本企業の「株主の方を向いた経営」は始まっている。この流れは今後更に加速し、日本株にプラスの要因となることだろう。

もう一つの注目点は7月の参議院選挙。

2018年9月に任期(自民党総裁の任期は2期6年となっているため)となる安倍首相にとっては、今年の夏の参院選は最後の戦いとなる。もちろん絶対に負けられない戦いとなる。しかし昨秋の安保関連法案の関係で支持率は低迷気味である。株価上昇は安倍政権にとっての生命線でもあり、支持率アップに直結する株価上昇のために、使える手段は全て使ってくるだろう。そして成長戦略も追加で具体策を出してくるであろう。また、安倍政権はデフレからの脱却を掲げている。最近の原油安の状況下で、2%の物価上昇を達成するためには日銀との協業は欠かせないといえる。もし仮に3月のFOMCの対応で、市場が混乱したり、大幅な円高という事態になるなら、日銀は4月に予定されている「経済・物価情勢の展望(展望レポート)」の発表で物価見通しを下方修正し、同時に金融緩和(黒田バズーカ第三弾)を実施するシナリオは十分考えられるのではないだろうか。

まとめると、スチュワードシップコードの実施により今年も日本企業は、積極的に株価上昇への施策を実行するだろう。また夏の選挙までは、日本株は投資家の期待を集めやすい状況あると考える。そして外部環境が悪化すれば日銀の追加緩和への期待が高まる。そのため日本株式の2016年上半期に期待をしている。

一寸先は闇。

ところで2015年は原油相場に翻弄された一年でもあった。資源価格の下落を通じて、資源国への投資で損をした投資家は多いだろう。また原油価格下落の影響で、ハイ・イールド債券への投資で損をした投資家もいるだろう。原油価格の先行きは筆者には見当もつかない。20ドルまで下がるという外資系証券会社がある一方で60ドルを回復するというレポートも見た。ハイ・イールド債に投資するファンドの中で、解約停止という事態に陥ったファンドが出たことは記憶に新しい。原油価格が低迷すると2016年にもハイ・イールド債関連のファンドの中から同様のファンドが出るかもしれない。ファンドを解約(換金)出来ない投資家は、損失を限定するため、原油の先物を空売りしてヘッジを行う。その空売りのせいで更に原油価格が下落する、という悪循環に陥る可能性もあるだろう。また、米国の利上げでドル高が進めば、米ドルと逆相関の原油には下落圧力となるだろう。

その他には、米国内の原油の在庫が過去最高というニュースも下落要因である。原油が下がる理由はいくらでもある状態といえる。逆にアラブ諸国の情勢が緊迫化して原油価格が一気に上昇する可能性もあるだろう。現在、原油先物相場では、原油の空売りをしている投資家が非常に多いため、上昇トレンドに入れば空売り勢の買戻しを巻き込みながら一気に上昇することはありうるだろう。

しかし筆者は原油について語りたいわけではない。一寸先は闇、何が起こるかわからない、ということが言いたいのだ。利上げがあるか無いかも分からないし、その後の市場の反応も分からない。原油も同様だ。だからこそ我々はリスクを管理しなくてはならないと思う。

リスクコントロールの仕組みを作る

リターンを最大化するためには、(前述した利上げ後の市場の反応が様々なように)いくつもあるシナリオの中から一つを選び、そのストーリーを見事に的中させる必要がある。しかし、そんなことをずっと続けられた投資家はごくわずかだろう。金融に関する教育を小学校から始める諸外国では、そのような欲張りな投資をする人は少ない。金融先進国の人たちはベストシナリオを語ることはあまり無い。10年に一回の相場の大幅な下落も想定したうえで投資をしているのだろう。長期間かけて資産を育てている。

「リターン」について少し考えてみたい。リターンは良い年もあれば悪い年もある。それは運命的な事柄に大きく左右されることも多い。仮に2012年当時自民党総裁だった谷垣氏が、自民党総裁選で安倍氏に勝利し、そのまま首相になっていたら、今日までの3年間で日本株は、これほどまでには上昇していなかったかもしれない。つまりリターンは水ものであり、投資家がコントロールできない部分も多いのである。

しかしリスクは違う。100%ではないが、リターンよりも投資家自身がコントロールできる部分が多いといえる。

例えば、リーマンショック時に、不動産バブルの崩壊を予想できていなくても、リスク管理が優れていたため損失を出さなかった投資家は多い。投資の世界では全てを予想する運用(ストーリー運用)を行う必要はないのだ。むしろ情勢の予想より、リスク管理の仕組み作りに重きを置くべきなのである。(仕組みの分散について:詳細はこちら→なぜ、あなたの「投資信託選び」は失敗するのか?)

「リスクの管理」と言うと難しく聞こえるかもしれないが、全く難しく考える必要はない。なぜなら誰もが実際に出来ていることだからである。

例えば、自動車の運転におけるリスク管理は誰もがしていることだろう。

確率的には、あなたが自動車事故で誰かに怪我を負わせてしまう可能性は非常に低いといえる。何故なら、あなたは法定速度・信号を順守することや、交差点に進入する時には速度を緩めるなどのリスク管理をしているからである。しかもその上、自動車保険にも加入している。多くの場合、自動車保険は払い損になるだろう。しかし、誰も文句を言わない。万一に備える必要経費だと自然に考えている。保険は金融工学の結晶であり、あなたは最新の金融理論を駆使して、自分の自動車事故のリスクに備えているといえる。また、「自動車に乗らない」というリスク管理もあるだろう。しかしその場合には、自動車に乗れないことによる不自由・不便が付きまとうことになる。だから多くの人は、自動車事故のリスクに備えながら、自動車に乗るメリットを享受しているのだろう。

このようにリスクを管理することは多くの場合、やり方や本人の気持ち次第で出来るのである。投資におけるリスク管理も、自動車運転のリスク管理も共通する部分が多い。だが日本人は投資に関して、リスクの管理が出来ていない人が多いようだ。リスクは無視して、目的地(ファイナンシャル・ゴール)も決めず、トップスピードで運転しているような投資を、無自覚にしている人が多いと思う。そのため事故が多発しているように思えてしまう。筆者は、(運転も投資も)そんなに飛ばさなくても、安全に目的地に辿り着ければそれでいいと思う。

コントロールすべきはリターンではなく、リスクの方なのである。

長くなりましたが、最後にご挨拶。

2016年もいくつもの我々の想像を超えることが起こり、その度に翻弄され続けるのでしょう。日本人投資家の多くにとって、過去3年は株高・円安で実りのある期間だったと思います。いい時がいつまでも続くわけはないのですが、どうせなら一日でも長く続いてほしいものです。2016年も投資家の皆様にとって素晴らしい1年となることを祈念しております。

※当コラムは、コラム執筆時点である2015年12月末日で公となっている情報に基づいて作成しています。当コラムには執筆者の私見も含まれており、将来の運用成果等を保証するものではありません。又、記事はあくまで情報提供を目的としたものであり、投資勧誘を目的としたものではありません。当コラムに掲載されている内容や画像などの無断転載を禁止します。

スペシャル記事