「ジュニアNISA」口座の事前受付開始! 〜相続税対策に使う場合は要注意?〜

「資産運用」にご興味がある方は

お気軽にお問い合わせください

いよいよスタートする「ジュニアNISA」 子や孫への贈与目的で人気に?

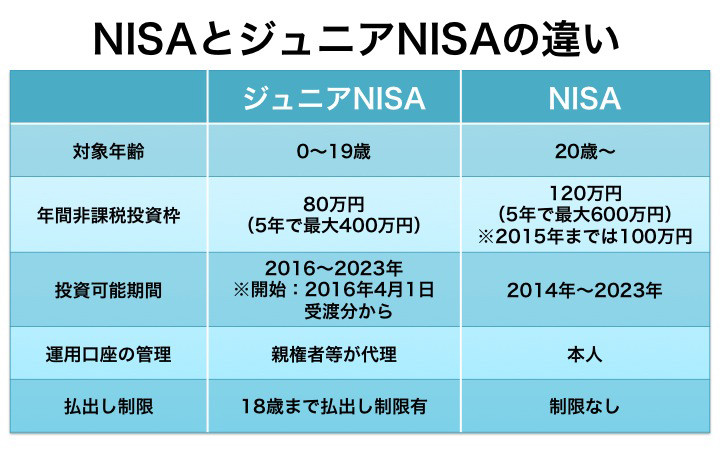

ジュニアNISAは、通常のNISAが20歳以上なのに対して0歳から19歳の国内居住者が年間80万円を限度に投資できる非課税口座のことで、投資対象商品はNISA口座同様に上場株式・公募型投資信託などがあります。投資期間も投資した年から最長で5年、投資可能期間もNISA同様に2016年4月から2023年12月末までとなっています。

異なる点は、通常のNISA口座がいつでも払い出し(売却出金)自由なのに対して、ジュニアNISAは18歳までは「払い出し制限」があることです。18歳に到達する前に引き出すと過去の利益に対して課税され、口座そのものも廃止されることになります。

さらに、運用者が本人ではなく両親あるいは祖父母など二親等以内の「親権者」になることも相違点です。口座内の投資商品の選択や投資注文などの運用や管理といった作業は、すべて未成年の口座名義本人ではなく親権者などが行うことになっています。

ジュニアNISA口座の登場で注目されているのが、相続税対策として贈与とジュニアNISA口座を活用する方法です。

ジュニアNISAは本当に相続税対策に役立つのか?

ジュニアNISAを相続税対策、贈与税対策として活用するにはいくつかの方法があります。

最も馴染みのある方法としては、贈与税の「暦年贈与」として使う方法です。生きているうちに、あらかじめ子供や孫に資産を贈与することで相続を効率的に行う方法です。

暦年贈与というのは、1月1日から12月31日の間に受けた贈与の金額が110万円以下の基礎控除額の範囲内であれば、贈与税を非課税にできる制度です。親や祖父母が、この暦年贈与の範囲内で贈与を繰り返していけば、生前に相続税の課税対象金額を減らすことができるようになります。

「わずか110万円」と思う人もいるかもしれませんが、5年間続ければ550万円になりますし、孫が3人なら合計で1650万円になります。基礎控除額が下がり相続税が実質的に増税となった今、こうした方法も大切に活用していきたいものです。

この暦年贈与で贈った資金を子供や孫のジュニアNISA口座に移して運用すれば、より効率的な贈与ができることになります。周知のように、贈与税の特例措置として孫に対する教育資金1500万円までを非課税にする「教育資金の一括贈与に係る非課税措置」という制度がありますが、同制度は信託銀行などの「教育資金贈与信託」でしか使うことができず、超低金利の時代では長期にわたって運用するにはあまり有利とは言えません。

そこで、株式や投資信託などに投資ができるジュニアNISAを使って、未成年の孫に資産を残してあげようというわけです。

投資限度額は年間80万円、5年間運用できるため、仮に5年間運用したとすれば80万円の5年分として400万円が非課税で運用できることになります。

その一方でジュニアNISAがどれだけ相続や贈与の節税手段として使われるのか疑問だという指摘も少なくありません。そして運用者に当たる親権者が、きちんとNISAを活用し、運用できるのかという疑問も残ります。

通常のNISA口座は、今年6月末時点で921万件強(金融庁調べ、以下同)。

同口座を経由した金融商品の買い付け額は5兆1936億円に達するそうです。NISAの買い付け額に占める年代別比率を見ると、60代が31.3%、70代22.9%、50代16.8%となります。

未成年の子供がいる30代、40代は全体の2割未満です。つまり、親の世代はあまりNISAを活用しているとは言えず、運用に対する知識と経験をきちんと持たない両親や祖父母の場合、ジュニアNISAをきちんと活用できるのか不透明とも言えます。

ここが違う?ジュニアNISAの賢い活用法とは何?

とはいえ、ジュニアNISAの登場によってNISA口座で両親には1人当たり120万円(2016年以降)、未成年の子どもにも80万円。平均的な4人家族の場合、一家で年間400万円の非課税枠を与えられることになります。5年間の運用で、最大2000万円の非課税枠を確保できることになり、これを賢く活用することで資産運用の成果に差が出るかもしれません。

一方、相続税対策として祖父母が未成年の孫に資産を贈与する場合ですが、教育資金の非課税枠1500万円とはまた別枠で贈与していく事になります。暦年贈与枠110万円の枠を使い、その範囲内で最大80万円をジュニアNISAの口座に入金して、実際の運用も孫に代わって祖父母が運用することになります。

暦年贈与とNISAを活用することで、「贈与で非課税、運用も非課税」が実現可能になるのです。

1700兆円といわれる日本の家計の金融資産の大半は65歳以上の高齢者が保有していると言われていますが、その半分以上が銀行預金であることを考えると高齢者層が資産運用のノウハウに長けているとは思えません。

教育資金贈与の非課税制度は、子供や孫にまとまった資金を一括して贈与するのに適しています。対して、ジュニアNISAはその資金の使い道を限定しないという点がメリットと言えます。それぞれのメリット、デメリット、そして子や孫の状況などを総合的に見て、賢く使うことが大切です。

スペシャル記事