5,000万円あったら資産運用するべき?おすすめの投資方法を紹介

5,000万円の資金を上手に資産運用すれば、1億円にまで増やすことも夢ではないと言われています。

とはいえ、投資にはリスクがつきものです。

せっかく貯めた5,000万円を減らさないためには、安全な資産運用でいくら増やせるのかを考えてみてはいかがでしょうか。

この記事では、5,000万円の資産運用について、基本的な考え方や注意点、おすすめの方法を紹介します。

「資産運用」にご興味がある方は

お気軽にお問い合わせください

5,000万円あったら考えるべきこと

5,000万円という金額は、一見すると老後資金として十分な額に思えます。

そのため、リタイアしてのんびり老後を過ごそうと考える方もいるかもしれません。

しかし、本当にそれで良いのでしょうか。

ここでは、5,000万円貯まったときに考えたい2つのことを紹介します。

5,000万円で何年暮らせる?

まずは、リタイアした時点で預貯金が5,000万円あったと仮定して、具体的に何年暮らせるかを考えてみてください。

総務省統計局が発表した「家計調査(2021年)」によると、1ヶ月あたりの消費支出の平均額は総世帯で235,120円、単身世帯で155,046円です。

仮に夫婦の公的年金を月15万円とした場合、差額の約85,000円のみを預貯金から捻出するのであれば、5,000万円を切り崩しながら夫婦2人で約49年間暮らせる計算となります。

しかし、この支出額はあくまでも平均値であり、必ずしもこの通りとは限りません。

例えば都心で暮らす場合、毎月かかる家賃や水道光熱費、スマホ代などを支払ったうえで、夫婦2人でゆとりある生活を送るには、約30~35万円が必要だと言われています。

また、住宅ローンや教育ローンの支払が残っている場合、5,000万円から返済をするか、または毎月の支出額に加えて支払う必要があるでしょう。

5,000万円で何年暮らせるかは、人によって大きく異なります。

5,000万円の預貯金があったとしても、毎月15万円ずつ切り崩していけば約27年で、20万円ずつ切り崩していけば約20年で底をついてしまうのです。

5,000万円を預貯金しておくリスク

5,000万円を全額預貯金に回すという場合、いくつかのリスクがあることも把握しておきましょう。

例えば、預貯金にはインフレリスクがあります。

インフレ(インフレーション)とは、物価が継続的に上昇する状態です。

日本の物価は長らくほとんど変化がありませんでしたが、2022年に入り急速にインフレが加速し、2022年8月と9月には物価上昇率が前年同月比で3.0%となりました。

インフレになるとお金の価値は相対的に下がっていくため、5,000万円をただ預けているだけでは、資産価値が目減りしてしまうのです。

また、日本にはペイオフという制度があります。

ペイオフとは預金保護法による預金保険制度のことで、万が一金融機関が破綻した場合でも、一定額までの預金は払い戻しを受けられるという仕組みです。

しかし、ペイオフの対象となるのは、ひとつの金融機関につき一人1,000万円までと定められています。つまり5,000万円を預けていた金融機関が破綻すれば、4,000万円は失う可能性があるということです。

2023年1月現在、大手メガバンクの定期預金の金利は0.002%です。

5,000万円を全額預貯金に回すと、リスクがあるうえに、1年間で1,000円しか増やすことはできません。

5,000万円の資産運用はどうやって始める?

5,000万円の資金があれば、上手に資産運用することで1億円を目指すことも可能です。

しかし、短期間で大きく増やそうと思うと、その分失敗したときのリスクも大きくなってしまいます。

ここからは、5,000万円の資産運用を始めるときの考え方、投資対象の選び方について解説します。

5,000万円のうち投資に回す割合

まずは、5,000万円のうちいくらを投資に回すのかを決めていきましょう。

預貯金のリスクを説明しましたが、5,000万円を全額投資に回したほうが良いというわけではありません。預貯金には預貯金の役割があります。日常の生活費や近い将来必ず必要になる資金、いざというときの準備資金として預貯金を残したうえで、すぐに使わない余剰資金のみを投資に回すのが、安全な資産運用の始め方です。

5,000万円のうち投資に回す割合は、年齢が目安になるとされています。

20代なら5,000万円の20%で1,000万円、30代なら1,500万円は、預貯金に残しておくと良いでしょう。

もちろん、リタイアはせず継続的に収入があるなど、リスク許容度が高い場合は、預貯金の比率をもう少し下げても構いません。

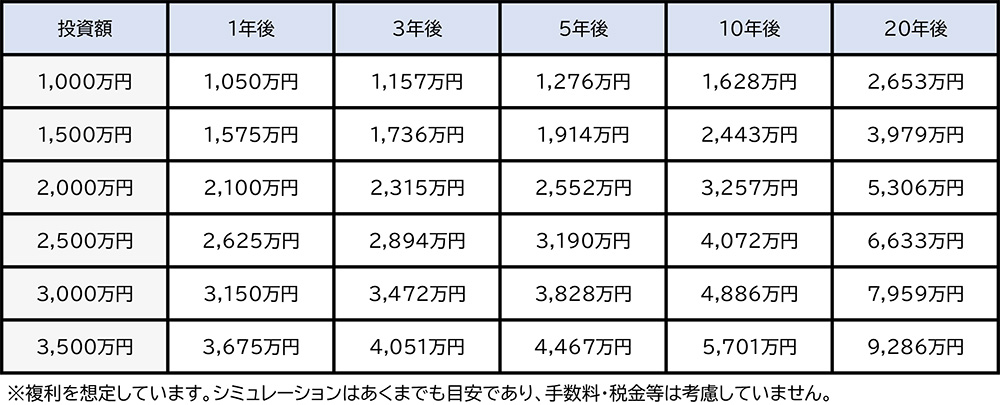

5,000万円の運用シミュレーション

次に、どれくらいの利回りで何年運用すればいくらに増えるのか、投資に回す資金の額をもとに運用シミュレーションを行います。

例えば、利回り5%で資産運用を始めた場合、投資額と運用年数によるシミュレーションは以下の通りです。

5,000万円は何に投資するべき?

最後に、具体的な投資対象を決めていきます。

リスクを抑えて安全に増やすには、分散投資をすることが重要です。複数の投資対象に資金を分散することで、1つで損失が発生してもほかでカバーできる可能性があり、リスクを抑えることにつながります。

5,000万円の資産運用で一般的に投資対象として検討されるのは、主に以下の5つです。

- 株式投資

- 投資信託

- 不動産投資

- ヘッジファンド

- ソーシャルレンディング など

投資対象となる金融商品にはさまざまな種類があり、例えば同じ投資信託であっても、銘柄によって想定利回りが異なります。

また、利回りだけではなく、市況や将来性、リスクにも注目するなど、さまざまな視点から最適な投資対象を見極める必要があるでしょう。

5,000万円の資産を運用して1億円に増やすには?

5,000万円という資金があれば、上手に資産運用をすることで1億円を目指すことも可能です。

しかし、自己運用で5,000万円を1億円に増やすとなると、どうしても利回りの高い金融商品を選びたくなってしまいます。利回りの高い商品にはその分リスクもあり、一歩間違えばせっかく貯めたお金を減らしてしまうことになるので注意が必要です。

5,000万円をもとに資産運用を始めたいけれど、投資対象の選び方が分からない、できるだけリスクの少ない安全な資産運用がしたいという場合は、プロに相談するのも一つの方法です。

資産運用の相談先としては、銀行や証券会社、IFAなどが挙げられますが、特におすすめなのはIFAです。

IFAとはIndependent Financial Advisorの略称で、「独立系ファイナンシャルアドバイザー」や「独立系金融アドバイザー」と呼ばれる資産運用のプロです。

銀行や証券会社のように特定の企業は所属せず、中立の立場で資産運用のアドバイスをしてくれるので、自分に合った投資対象を見つけることができます。

IFAとFPの違い、IFAに相談するメリット・デメリットについては、以下の記事で説明しています。

5,000万円の資産運用はIFAに相談しよう

5,000万円あったとしても、リタイア後に預貯金を切り崩しながら暮らせる年数は限られてしまいます。より豊かなセカンドライフを送るためにも、早いうちから資産運用をスタートし、上手にお金を増やすことで、10年後、20年後の生活は大きく変わってくるでしょう。

ファイナンシャルスタンダードには、資産運用のサポートを行うプロのIFAが多数在籍しています。初めての方には、無料の個別相談会やWebセミナーなども実施しているので、ぜひお気軽にご参加ください。

スペシャル記事