FAANG投資からの脱却へ 「バリュー株運用」を徹底解説

コロナショックの影響もあり、2020年はFAANGを中心とした「グロース株」が熱狂した相場展開だったといえると思います。

その裏側には「バリュー株」と言われる、いわゆる「割安株」がさらに割安に放置されている中で、今後のバリュー株の投資の可能性からその本質に至るまでを徹底的に本稿では解説します。

「資産運用」にご興味がある方は

お気軽にお問い合わせください

1)バリュー株(割安株)とは?

バリュー株という単語を耳にする機会が最近少し増えてきた印象があります。米国の著名投資家ウォーレン・バフェット氏が日本の大手商社株へ投資していたことが話題になりましたが(2020年夏ころ)、大手商社株は典型的なバリュー株として知られており、世界のバリュー投資家が日本のバリュー株へ遂に手を出してきた!というニュアンスで報道されました。

バリュー株の定義は様々なものがありますが、一般的には市場で割安に放置されている株式の事を指しています。株式の割高、割安を測る最もメジャーな指標として、PER、PBRといった指標があります。PERとは株価を一株当たり利益(EPS)で割り算して計算します。EPSは当該企業の当期純利益に基づくため、企業が公表する損益計算書がベースになっています。この数字が大きくなるほど当該株式は収益力に対して割高な水準まで買われていることになります。

例えば、日本に商社株はPER6-8倍程度で評価されている一方、米アマゾンのように90倍を超えるPERで評価されている株もあり、銘柄によって千差万別です。PBRとは、企業の純資産にスポットライトを当てる指標であり、株価を一株当たり純資産(BPS)で割り算して計算します。この指標は企業の貸借対照表がベースとなっています。バリュー株とは、これらのPER、PBRの観点から割安となっている銘柄群のことを指しています。でも、どうしてバリュー株は割安に放置されているのでしょうか?

もちろん、その理由を一言でまとめるのは難しいですが、バリュー株は投資家から避けられてしまう、嫌われてしまうような要素を持っている傾向があります。多くの投資家にとって好まれやすい銘柄とは、やはり中長期で安心して保有することが出来る安定感、継続して成長できる強さを持った企業だと思いますが、バリュー銘柄はその対極となる銘柄と言えるかも知れません。

例えば、多くのバリュー株は景気変動や外部環境の変化に対して脆弱であることが多く、景気後退期(不況期)に大きな減益に見舞われたり、原油価格や為替といった外部環境が変わるとその影響をもろに受けてしまうようなケースが散見されます。

結果として、収益の変動幅が大きくなる傾向があり(不安定)、投資家を不安に陥れることになります。

他社を圧倒する技術力や模倣不能な独自サービスを展開できるような企業なら、このような外部環境の変化を自力で跳ね返せるチャンスも出てきますが、バリュー株の多くはそこまで差別化された商品やサービスを展開できているケースは稀です。どちらかと言えば、企業間の競争が非常に厳しい業界で事業展開を行っているケースがほとんどです。このような業界では、不況期に厳しい価格競争に陥ることが多く、景気変動による収益変動を更に増幅してしまうことになります。

またバリュー株は財務にやや難点を抱えるケースも珍しくありません。財務が強力な企業なら、不況期を乗り越える十分な体力を備えていることになりますが、そうでなければ不況期のストレスが非常に大きくなります。財務余力が大きい企業なら数年程度の赤字は問題なく耐えられますが、そうでない企業の場合には会社の存続性が疑われたり、場合によっては銀行借入等の資金調達に支障をきたすことも考えられるでしょう。財務体力があれば多少の減益局面でも配当金を維持できますが、そうでない企業なら減配に追い込まれるケースもあります。以上のように、バリュー株には、不安的な収益(例:大きな減益リスク)、弱い財務、減配リスク等、投資家に嫌われやすい様々な特性を持っていることが分かります。

2)バリュー株はなぜ高リターン?

前述した通り、バリュー株は投資家から避けられてしまうような不利な要素を備えており、市場では不人気株として放置される傾向があります。ではこのような銘柄に投資した場合、リターンはどのようなものになるのでしょうか?

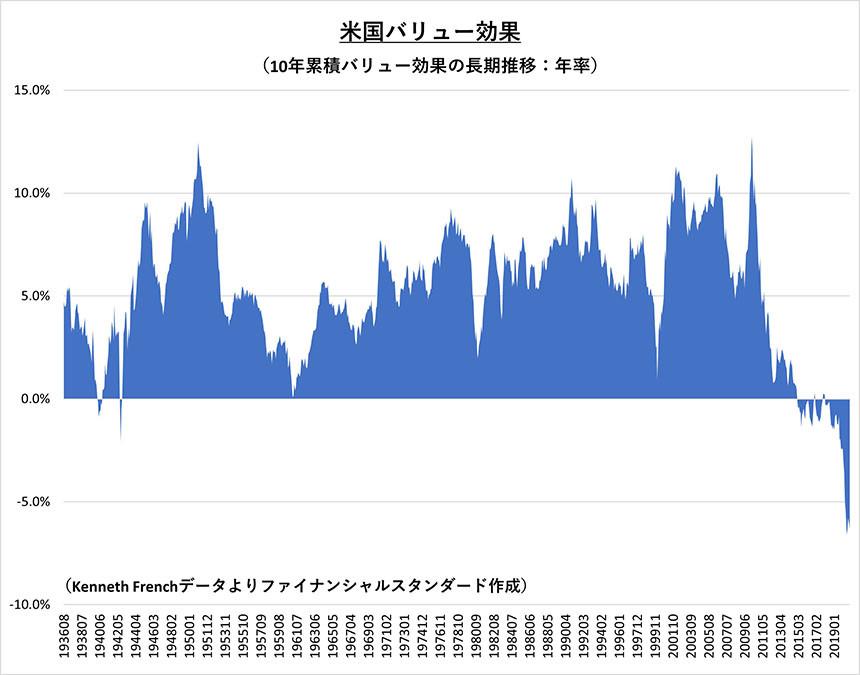

図表1は米国株のバリュー銘柄へ投資した場合の過去リターンの推移を示しています。数値が高くなるほど米国株インデックスに投資したケースと比べて、バリュー株が高いリターンを上げたことを意味しています。意外に思われる方も多いと思いますが、そのリターンは継続的に高くなる傾向が知られています。不人気株が継続的に良好なリターンを示す現象は、あまりに直観と反する現象であり、不思議に思われる方も多いと思います。なぜこのようになるのでしょうか?

(図表1)米国の長期バリュー効果

学者や実務家の間では様々な意見があり、現在までのところ明確なコンセンサスが固まっているわけではないのですが、一般的には次の二つの背景が指摘されています。

一つは、バリュー株への投資リスクが相対的に高くなる傾向が強いため、それに見合ってリターンも高くなっているというものです。多様な投資家が激しい競争を繰り広げる金融市場において、基本的にはリスクに見合ったリターンしか手にすることが出来ず、高いリスクを取った投資家には高いリターンがもたらされる傾向があります(ハイリスク・ハイリターン)。

前述した通り、バリュー銘柄の多くは収益変動が大きく、財務も弱く、減配リスクも大きくなる傾向があります。つまりリスクが高い銘柄群となるため、投資家はそれらの銘柄群(バリュー株)に高いリターンを求めるはずという仮説です。そうなっていなければ、誰もバリュー株へ投資しようと思わないはずです。

もう一つは、投資家の非合理的な行動がバリュー株の高リターンの源泉となっているという仮説です。いわゆる経済学の世界では、金融市場における投資家の行動は「常に合理的」という前提で理論構築されていますが、実際には必ずしもそうなっていない可能性を示唆する現象が多数観測されています。

例えば、金融市場では様々なバブルが形成され、その後崩壊する現象がしばしば見られます。過去に発生したバブルの事例を語るだけでも一冊の本になるほどであり、17世紀のオランダで発生したバブル(チューリップの球根価格が高騰)から2000年頃に発生したITバブル(世界の株式市場のIT関連株が高騰)に至るまで、枚挙に暇がありません。投資家が繰り返し非現実的な楽観論や悲観論を繰り返すからこそバブルが生成されるのであり、経済学の前提(投資家は冷徹な合理性を維持)には、やはり若干の無理があるように見えます。次のような例を見て頂くと、投資家の非合理性がなぜリターンに繋がるのか、もう少し理解が進むかも知れません。

スペシャル記事