セカンドライフに適した運用とは?退職金相談のトレンドを徹底解説

「資産運用」にご興味がある方は

お気軽にお問い合わせください

本当に足りる?老後にかかる費用と貰える年金

ここまでで退職金の制度について確認してきましたが、ここからは退職金運用を始めるにあたって、そもそも老後にどれくらいのお金が必要になるのかを考えていきます。

長寿化によりセカンドライフが長期化しており、60歳時点での日本人の平均余命は男性で84歳、女性で89歳です。一般的な方で20年以上は老後の余生があるということになります。

長生きするのはとても良いことですが、大事なのは「お元気で」長生きできるかどうかです。自立した生活を送れる期間を表す「健康寿命」は寿命よりも10年程度短いと言われており、ざっくりセカンドライフが20年だとすると平均的には後半の10年はなにかしら介護が必要になってくるかもしれません。もし、介護状態になると介護費用(平均的に8万円程度)がかかってきますので、普段の生活費に加えてこういった費用も加算されます。

このような状況の中、一般的にはゆとりある老後生活費としては月に35万円程度必要だと考えている方が多いようです。もし一般的なご夫婦合わせての年金が22万円程度((令和2年1月 24 日厚生労働省発表「令和2年度の年金額改定について」より)だとすると、差額の13万円を65歳から15年間取り崩すと考えるだけでも2300万円程度は生活資金として必要となってきます。

それだけではなく、ご自宅をリフォームしたい、介護施設へ入居したいといったご意向の方は、別途資金を用意しなければなりません。

さらに、一昔前にご退職された方と比べて圧倒的に不利になっている点があります。

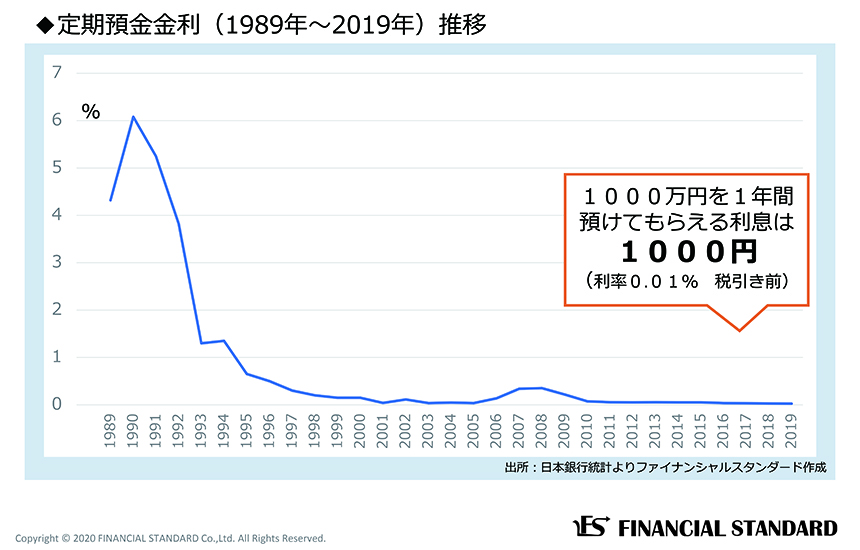

それは定期預金の金利が昔に比べて著しく低いということです。

図の通り日本の定期預金金利というのは1990年をピークにして下がり続けています。

老後生活に必要な資金が多くなっているにも関わらず定期預金で増やすことも困難となるため、豊かなセカンドライフを過ごすためには「資産運用」の力が必要になってくると言えるのではないでしょうか。

退職後の「稼ぐより大きな損をしない」資産運用

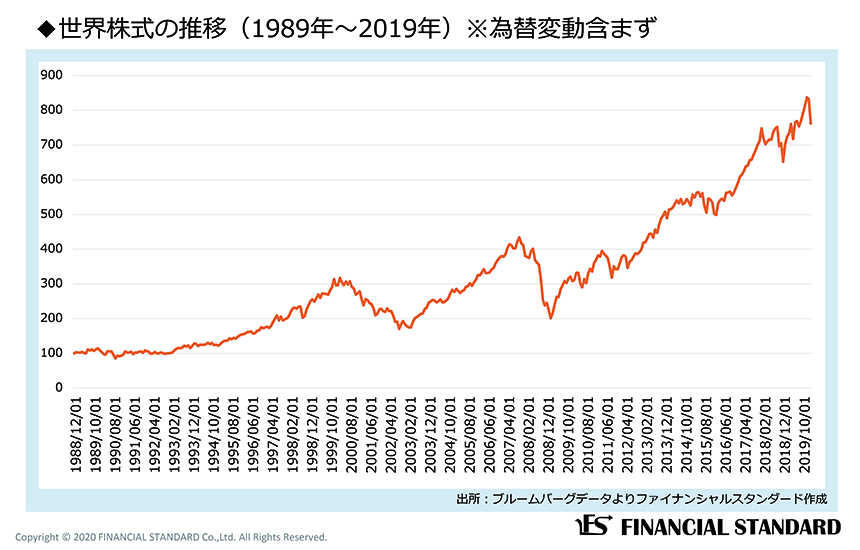

こちらは世界株式の過去30年間のチャートです。

途中下がることがあっても長期で見ると右肩上がりになっているのが見てわかるかと思います。当然変動はありますが、平均的には1年あたり6%程度で成長していると言われています。こういった長期運用の力をセカンドライフの運用でも活用していきたいものです。

しかし、長期的には株価は右肩上がりしていますが、2008年のリーマンショックのところをご覧頂くと、株価が一瞬で半分になり、回復するまでに5年程度かかっているのが分かると思います。

いくら待っておけば戻るとはいっても、これでは心理的な負担が大きい上、下落時に売却せざるを得ない事態が起こった際には資産を目減りさせてしまします。退職金を株式でまとめて運用するというのは、人生に当てはめようとすると合っていないと言えるでしょう。では、セカンドライフではどんな運用をすればいいのでしょうか。

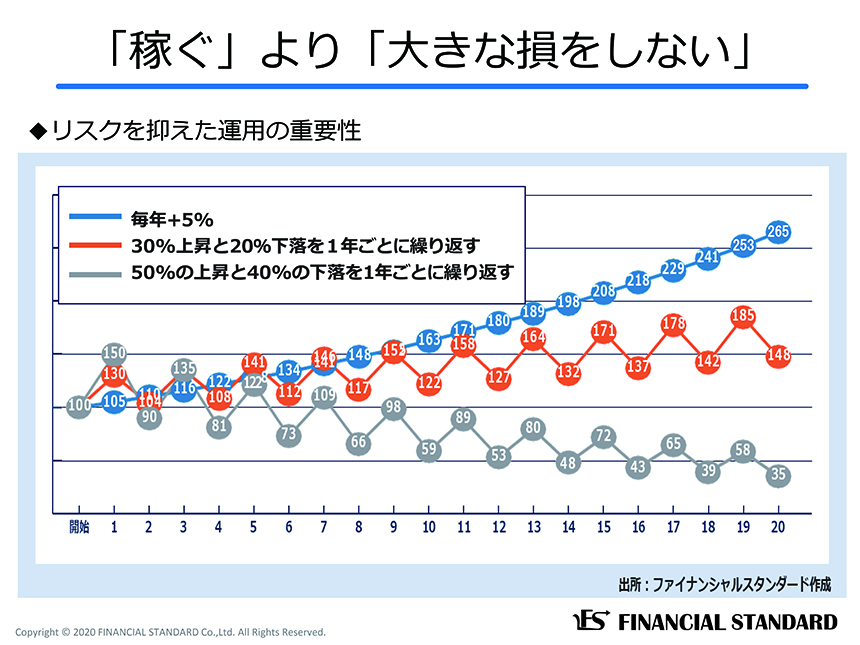

その一つの答えとして「稼ぐより大きな損をしない」運用をすることではないかと考えています。まずはこちらの図をご覧ください。

こちらのブルーの線はスタートから毎年5%ずつ複利で資産が増えていくそんなイメージを表しています。一方でオレンジの線は1年で30%、次の1年で20%下落を繰り返す、グレーの線は1年で50%増えて次の1年で40%下落を繰り返すことを表しています。

オレンジとグレーの線は2年で10%、1年あたりのリターンは5%ということになります。つまり3つの線はどれも年率リターンは5%です。しかし、ご覧の通り長期になればなるほど、ブルーの線のリターンが他を圧倒しているのがわかるかと思います。

この例から同じリターンであれば、リスクつまり価格変動が少ないほうが着実に利益を蓄積してくことが分かります。このブルーの線のように下落の少ない運用のほうが心理的にも安心できる上、最終的な手残りも多くなる可能性が高い、まさにいい事ずくめと言えるでしょう。大切な退職金でリスクを取った運用をしてしまい資産が半分になったりしてしまうと人生台無しになってしまいますので、理想的な退職金運用というのはまさにこのブルーの線に近い動きをすることだと考えています。ブルーの線の動きとは言い換えると、一定のリターンは確保しながら、なるべくリスクを落とした運用と言えます。

では、そのリスクを抑えた運用を行うためにはどうしたらいいでしょうか。

その答えが「分散投資」です。分散投資とは異なる動き資産を組み合わせて、全体のリスクを引き下げる方法です。様々な資産をバランスよく組み合わせて保有することでリターンを一定に保ちながらリスクを引き下げることが可能となります。

ではどれくらいのリスク・リターンのバランスを目指して運用すればいいのでしょうか。

一人一人運用して目指すべきゴールが違うことから、一人一人に合ったリスク・リターンは異なります。理想的な生活水準、キャッシュアウトの予定、収支バランス等…様々な要因を踏まえて、何歳までにいくらの金融資産を確保すべきか、年金プラスアルファどのくらいのインカムがあれば理想的な生活が送れるのか、しっかりとプランニングを行った上で自分にあったリスク・リターンを見つけ出し、分散投資の組み合わせを考えていくことが重要となります。

まとめ

本稿では、退職金制度の概要、資産運用の必要性、セカンドライフで行うべき運用についてご紹介して参りました。

- 長寿化に伴ってセカンドライフに必要な生活資金が増えていく一方、定期預金で増やすことが困難であることから、資産運用の力を活用する。

- セカンドライフでの運用ではリターンをある程度保ちながらも、なるべくリスクを下げた(大きく減らさない)運用が向いている。

- 今後のライフプランから運用ゴールを設定し、それを実現するために十分なリターンを確保しながらも、なるべくリスクを抑えた分散投資の組み合わせで運用することが重要。

以上が本稿のまとめとなります。

そうは言っても知識経験がほとんどない中、自分にあった運用を考えるのは難しいと感じられた方も多いかと思います。

そこで、ファイナンシャルアドバイザー等の専門家に相談するのも一つの方法です。

お客様の事情に合わせて、目指すべきゴールの設定から適切な分散投資の組み合わせまでアドバイスしてくれることでしょう。多方面から情報を収集し、自分にあった運用方法見つけ、セカンドライフを豊かなものにしていきましょう。

スペシャル記事