教えて投信先生!! 高金利通貨の債券で損する理由

- スペシャル

- 資産運用

「資産運用」にご興味がある方は

お気軽にお問い合わせください

横田くん:

うーん、1年後に定期預金110万円だけど、狙っていた軽自動車は105万円に値上がりか・・・

金利収入と軽自動車の値上がりを考えると、金利収入で+10万円の利益、軽自動車の値上りで▲5万円の損、差し引き+5万円の得ということですか??

投信先生:

正解! 実はその考え方を「実質金利」と呼ぶんだ。実質金利=名目金利ーインフレ率(物価上昇率)という考え方だね。今の例だと、名目金利(預金金利)10%、インフレ率5%だから実質金利5%だね。10%の金利収入を5%の物価上昇で一部相殺してしまうから、差し引き手元には5%分の利益が残るという意味だね。

横田くん:

でも先生、実質金利の計算方法は何となく分かりましたけど、今一つそれが意味する経済的な意味が腹落ちしません・・・ もう少しその意味を教えて貰えますか?

投信先生:

あまり深く考える必要はないよ。考えてごらん。インフレ率5%の国で預金金利(名目金利)が1%なら、誰も預金をしないでしょう?

横田くん:

インフレ率5%で名目金利1%、うーん、実質金利▲4%か・・・ 預金をすればするほど、預金者は損をしてしまいます! そうか、少なくとも実質金利がゼロ以上でないと誰も預金をしませんね! つまり物価が不安定になればなるほど、表面的な金利を高くしないと誰も預金をしてくれない、ということですか?

投信先生:

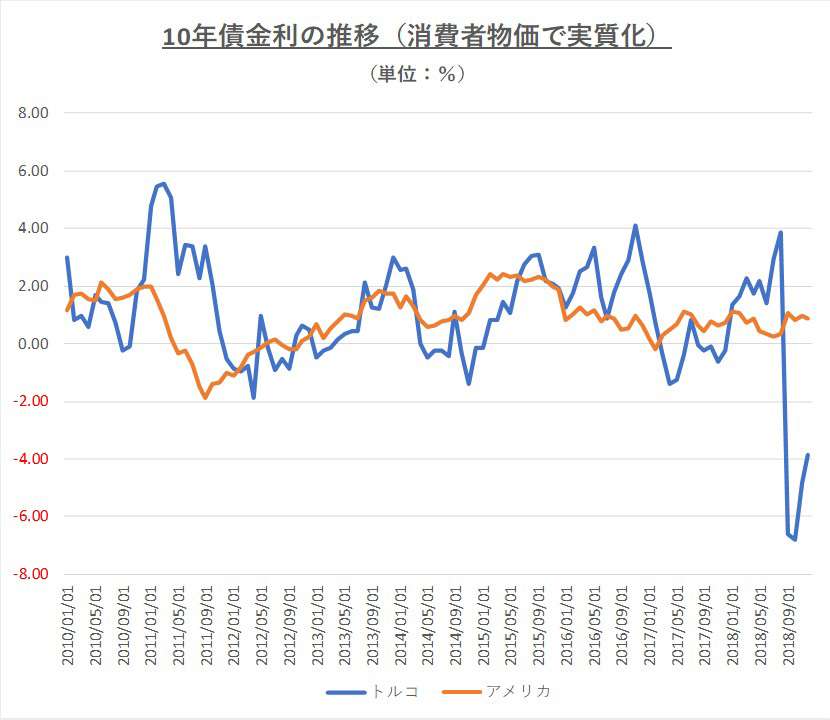

ようやく分かってきたみたいだね。インフレ率が高い新興国では、名目金利が高くなる傾向があるけど、それには今説明したような理由がある。したがって、異なる国の金利を比較する時は、実質金利で見ないと意味がない。そして(図表4)が示す通り、一見金利が高いように見える新興国でも、インフレ率を考慮した「実質金利」では実はそれほど高くないケースが結構ある。この点は非常に重要な点だよ。

(図表4)トルコとアメリカの実質金利(10年国債利回り-消費者物価上昇率)はイメージほど大きな差がない

(Bloombergデータよりファイナンシャルスタンダード作成)

横田くん:

なるほど。 新興国の金利を考える上では、実質金利で考える必要があるということですね!

つまり、新興国の金利は見た目ほど高くないことがある! 難しいけど、少し分かった気がします!

~ここまでのまとめ~

◎新興国の債券利回りは一見すると高いことが多い

◎その裏側には高いインフレ率が隠れていることが多い

◎異なる国の金利比較では「実質金利」の考え方が重要

◎実質金利が十分高くなければ、投資魅力度はそれほど高くない

スペシャル記事