退職金なしの会社で働く人のライフプランの立て方と老後資金

- 人気

- 資産運用

「資産運用」にご興味がある方は

お気軽にお問い合わせください

退職金の金額や、退職金の有無は老後の生活に大きく影響します。公的年金に頼ることが出来そうにないこれからの時代には一層の自助努力が必要となりますし、準備は早ければ早いほど良いということは言うまでもありません。本稿では退職金の無い人が安心して老後を過ごすために必要な考え方を紹介します。

※本稿は2017年1月に掲載した記事の一部を2018年7月に変更し掲載しております

「老後の暮らし」をイメージする時、皆様はどのような事を意識されますでしょうか。

もし、“経済的な事に関して”という条件を付けるならば、多くの場合「公的年金」や「退職金」をイメージされるのではないでしょうか。

将来設計を考える時、退職金の金額や有無は老後の生活に大きく影響します。公的年金があるとはいえ、「人生100年時代」に備える為にはより一層の自助努力も必要となるでしょうし、事前準備は早ければ早いほど良いということは言うまでもないでしょう。

本稿では、「退職金の無い方」でも安心して老後を過ごすために必要な考え方を紹介します。

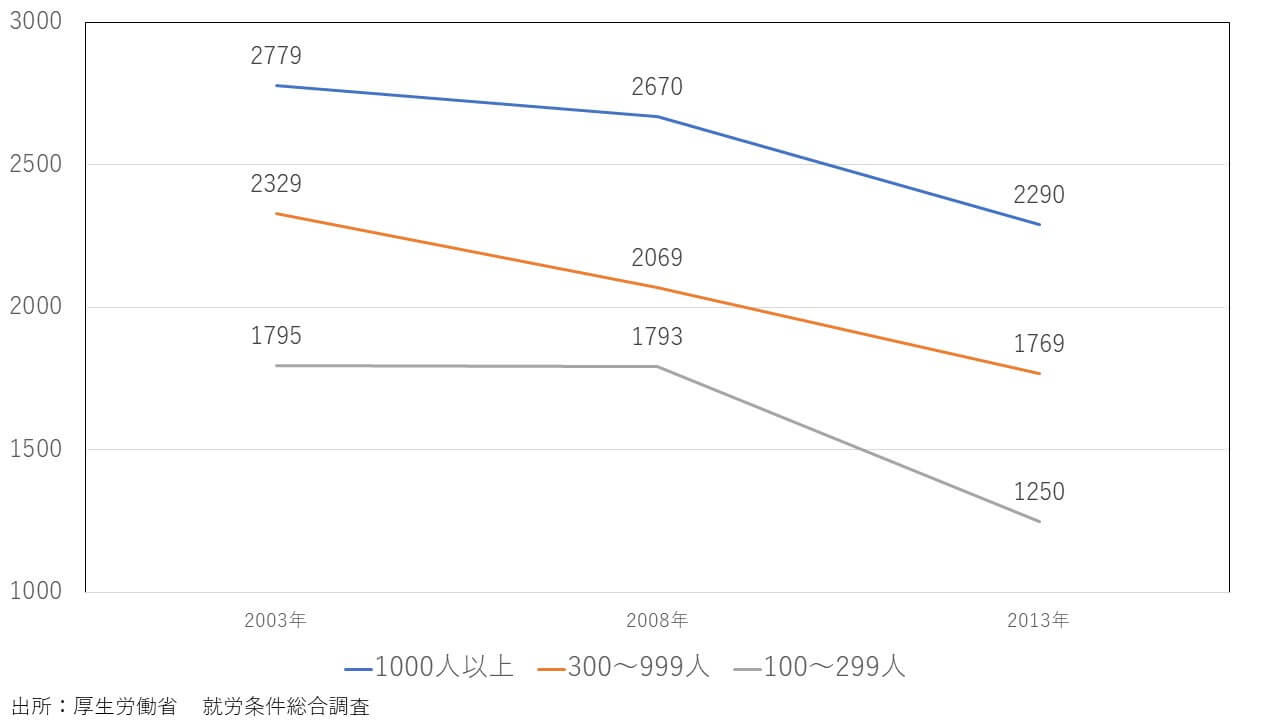

退職金水準グラフ(大卒総合職)(従業員数別)

■退職金水準は年々低下傾向に。

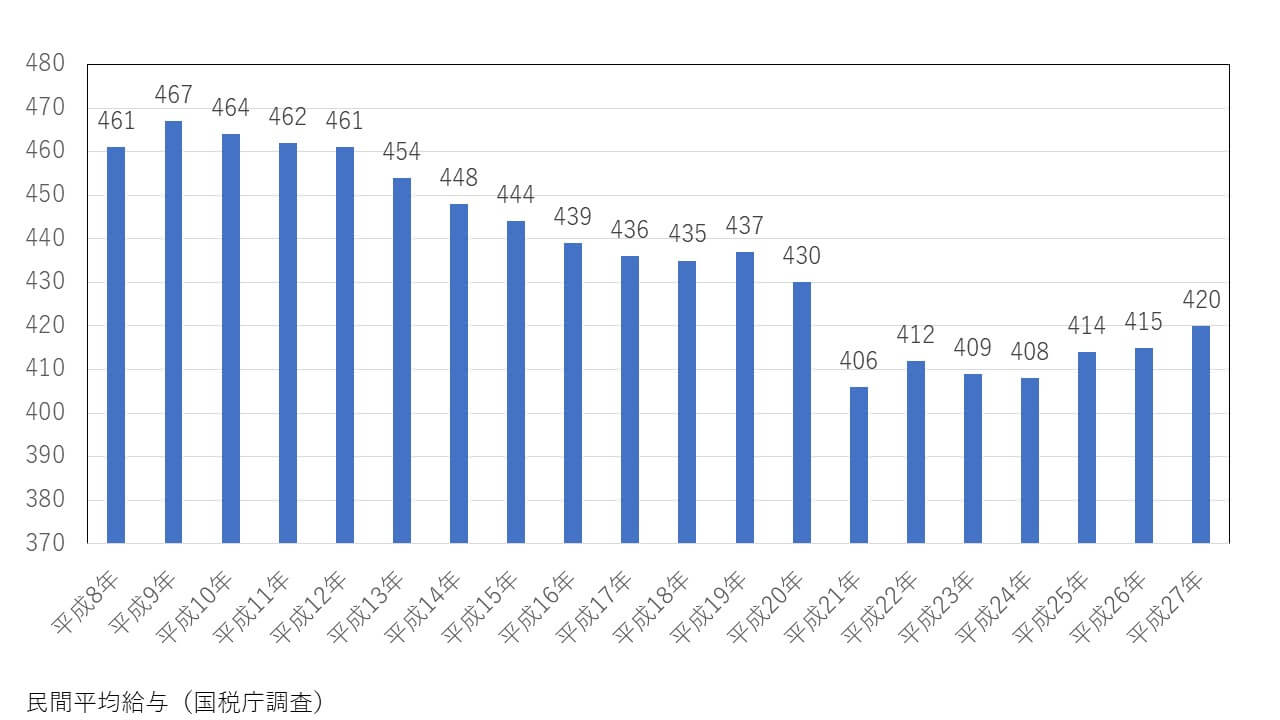

給与水準グラフ

■給与水準は1990年代の水準を回復していない

退職金制度の背景と退職金の仕組み

そもそも退職金というものは、どのような目的で支給されているのでしょうか。

実は民間企業において、退職金制度の有無は法律で定められているわけではないので、支給しなくても法的には問題ないのです。

かつての戦後復興期から高度経済成長期にかけては、圧倒的な働き手不足の状態が長く続いていました。そこで各企業は従業員の定着率を上げるために福利厚生の充実を考えたのです。退職金制度もその名残のひとつで、勤続年数が長ければ長いほど支給額が増え有利になります。つまり退職金は、月々の給与支払いの一部を会社側が将来に向けて“従業員の代わりに”積み立てておき、退職時に後払いしている制度です。

また、その退職金支給額は勤続年数や役職、月額給与などから算定しますので、例えば自己都合で退職した場合等は定年退職や会社都合での退職に比べると、相対的に退職金の支給額が低くなる場合があります。

一方、退職金制度が無い会社、つまり後払い制度が無い会社はその分、積立相当額も含めての支給であるため、月額給与がその分多くなっているはずです。と考えると、一概に退職金制度を採用していない企業を「悪い企業だ」ともいえないのです。

例えば、勤続40年で退職金が1800万円支給されるとします。この場合、年間45万円、月にすると3万7500円分となります。退職金制度ありとなしの会社を比べたとき、仮に月収が3万7500円分高ければ、退職金なしの会社のほうが考え方によっては良いかもしれません。もちろん、退職金は退職所得控除という控除制度が適用できますので、税金が優遇される分考慮する必要があります。

一般的に、会社の規模が大きい大企業ほど退職金が支給される割合が高くなります。先ほどの厚労省の調査によると、退職金制度がある企業の比率は従業員1000人以上が93.6%、300~999人が89.4%、100~299人が82.0%、30~99人が72.0%となっています。しかし、退職金ありの会社にいたとしても、法律で強制されているものではないので、会社の経営状況によっては減額されることもあります。また、会社が倒産の事態に陥ってしまった場合、当然ながら退職金はもらえません。

退職金制度が無い会社は意外と多い

厚生労働省の「平成25年就労条件総合条件総合調査の概況」によると、従業員が30人以上の企業を対象とした場合、退職金制度がある企業は75.5%、退職金制度のない企業は24.4%と、実に4分の1程度の会社には退職金がないということになります。従業員30人以下の企業を含めると、退職金なしの割合はもっと増えるでしょう。

退職金の用途は、多くの人の場合「老後の生活資金」です。したがって、退職金制度のない会社に勤めている場合は、あらかじめ老後資金として余分に貯蓄をしておかねばなりません。

退職金なしの会社で働いている場合のライフプランの立て方

ご想像の通り、自分自身で意識的な貯蓄をしていく必要があります。一見、ハードルが高いように思えますが、案外、今の時代にマッチしているかもしれません。

なぜならば一昔前と異なり、転職する事が当たり前となっている現在は、働き方が多様化し、個人事業主・フリーランス・Wワークと多岐に渡っています。自分で自分の将来を切り拓く、そのような気概のある皆様こそ、自己の責任で将来への資産形成を行うべきですし、そのような皆様の将来を応援する制度・効果的な制度が、日本にはあるのです。それが個人型確定拠出年金制度であり、つみたてNISA制度なのです。これらの制度を知っているか知らないかで人生は大きく変わります。

また、多くの場合「公的年金制度は頼れない」と酷評される事が多いように思えます。しかしながら公的年金制度は今後も私たちの老後を支える、最重要の制度であり、生きている限り何歳まででも受取る事ができる大変優れた制度の一つなのです。そのような制度を誤解し、疑ってかかり、挙句の果てに「未納」とすることは、その権利を自ら投げ捨てる非合理的な行為です。

まずは保険料納付期間・未納期間の有無をチェックしましょう。多くの場合、学生時代(20歳~22歳)は未納である事が多いですが、一般的な会社員の方は60歳以降も働く事が多いため、結果、満額支給に必要な期間をしっかり納める事になると思います。

それよりも第1号被保険者のように自身で支払いを行う必要がある方は要注意です。うっかり忘れていた時期などがあると、納付期間次第で受け取れる年金額が異なってしまいます。

そして、老後に必要と思われる生活資金等から公的年金支給額を差し引いた額が、自助努力としての貯蓄目標額となります。もちろん、子供がいたり住宅ローンがあったりと、思うように貯められない時期があるかもしれませんが、できるだけ機械的に天引きをすることで強制貯蓄を行うのです。

老後資金と退職金なしの定年退職で備えておくべきこと

退職金制度がない会社に勤めている場合、若いうちから計画的に老後の資金を貯めていく必要がある事はお分かりいただけたと思いますが、言うは易し行うは難し。ファイナンシャルアドバイザー等に相談し、共にライフプランを定期的にチェックし、自制するためのトレーナーを見つけましょう。第3者からのチェックを入れるのです。

総務省「家計調査年報2013年」をもとにして夫婦二人の老後の生活費を算出した場合、だいたい月に24万円程度必要だと言われます。60歳で定年を迎えて、その後20年生きた場合、5760万円もの老後資金が必要です。もし、余暇や孫の教育資金の援助といったゆとりのある生活をしたい場合は、月35万円程度必要だとされています。

退職金の平均的な支給額は1300~2500万円といわれており、公的年金の助けがあったとしても、退職金がなければ数千万円程度は老後資金として貯蓄が必要だということになります。公的年金が減るならさらに多くの貯蓄が必要となります。

退職金をもらわずに老後資金を用意するのであれば、

「どうやって強制的にお金を貯めるか」

「どうやって効率的に増やしていくか」

これら2点を徹底的に研究する必要があるでしょう。

スペシャル記事