平成30年度税制改正大綱における事業承継税制の改正(後編)

「資産運用」にご興味がある方は

お気軽にお問い合わせください

【2】 事業承継税制に関する誤解(私見)

小職は、資産税を中心とする税理士業務を行っているため、中小企業経営者のお客様から事業承継税制に関する質問を受けることがあります。「当社にも事業承継税制は有効ですか?」と聞かれます。残念ながら、その質問に関する回答のほとんどは、「いえ、貴社には関係ない制度です。」というものです。

一般的に、事業承継税制が、日本の中小企業の廃業を防ぎ、その数の減少に歯止めをかけるものであると理解されていますが、大きな誤解です。

例えば、2017年11月22日の日本経済新聞では、見出しに「中小承継へ税優遇拡大、政府・与党が10年集中対策、廃業増に歯止め」と書かれており、その本文には、中小企業の世代交代を促す手段、後継者難で廃業の陥る中小企業を助ける手段として、事業承継税制が効果的であるかのような文章が記載されています。

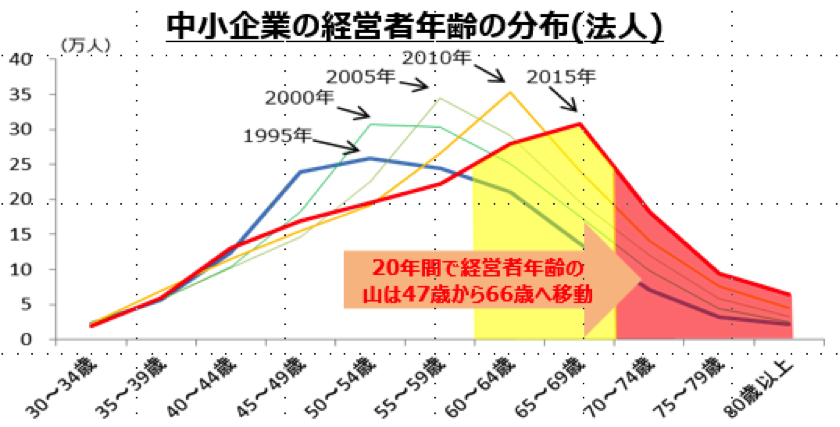

また、中小企業庁の資料においても、中小企業経営者の高齢化による廃業の深刻化を以下のように問題視しています。

「今後10年の間に、70歳(平均引退年齢)を超える中小企業・小規模事業者の経営者は約245万人となり、うち約半数の127万(日本企業全体の約3割)が後継者未定。」

「現状を放置すると、中小企業廃業の急増により、2025年頃までの10年間累計で約650万人の雇用、約22兆円のGDPが失われる可能性あり。特に地方において、後継者問題は深刻。」

この問題の解決策として実施された政策が、今回の事業承継税制の特例に係る税制改正ということです。しかし、これは本当に効果があるものでしょうか?

(出所)中小企業庁「中小企業(法人)の経営者年齢の分布」

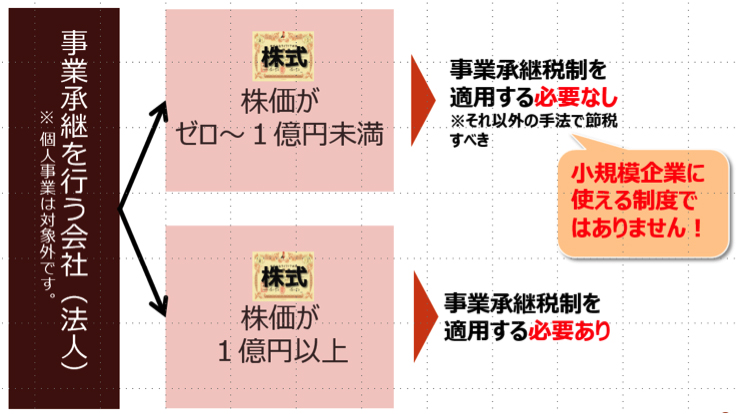

この点、立ち止まって冷静に考えるべきことは、事業承継税制は、重い税金の支払いが問題となるほど、株価の高い優良企業を優遇する制度であるということです。

一言で申し上げるとすれば、「儲かっている優良企業の節税手段」です。

しかしながら、そのような株価の高い優良企業を優遇したとしても、日本の中小企業の廃業を防ぐという効果は期待できません。なぜなら、株価が高くなっているのは、業績が好調で、純資産が大きいからであり、そのような優良企業は、優遇策など与えなくとも存続するからです。後継者も喜んでその企業に社長に就任したいと思うでしょう。これらの企業にとって廃業は無縁であるため、事業承継税制は的外れな政策なのです。

日本が抱える現実の問題として、廃業の危機に陥っているのは、業績が悪化し、純資産が小さい(又は債務超過)の企業であり、株価が低い(又はゼロ)中小企業です。これらの企業の経営者に課される税金は軽いため問題とならず、事業承継税制を適用する必要性は大きくありません。つまり、事業承継税制は、ほとんどの中小企業にとって無縁のものであり、その制度改正は、世代交代の促進、廃業の防止には何ら役に立っていないのです。

ちなみに、業績が良くも悪くもない、中程度の株価の企業であっても、事業承継税制が有効に機能するのは、小職の経験から、株価が1億円以上の中小企業です。

なぜなら、1億円以下の株価であれば、退職金支給による株価(類似業種比準価額)の引下げ、暦年贈与による株式数の減少など、株式の移転に伴う税負担を軽減する生前対策が使えることことから、事業承継税制を適用しなくても問題ないからです。そのような中小企業は、事業承継税制に伴うコストやリスクを負担する意味はありません。

また、仮に一部の株式が贈与されず、相続時まで先代経営者の手元に残されたとしても、納税資金を十分に持っている可能性が高いことから、税金の支払いが問題となることはありません。事業承継税制が無くても、現行制度の範囲内で事業承継対策は完了するのです。

中小企業がこのような状況にあるため、一部の優良企業を除き、ほとんどの中小企業の後継者は、事業承継税制を敢えて適用しようと思わないのです。

仮に適用するために専門家のサポートを受けるにしても、高額な報酬を請求されることから(小職の場合、最低60万円の報酬を請求しています。)、難色を示されるケースも多く見られます。つまり、事業承継税制は、中小企業の事業承継の役に立っていないということです。

「廃業を回避する手段」と新聞報道され、大きな誤解を招いていますが、実のところ、事業承継税制は、廃業のおそれのある小規模企業には全く関係ない制度です。大きく誤解されています。

スペシャル記事