逆張り投資で勝つ 不祥事後の企業株価・債券価格を検証する

企業の不祥事は、残念ながら無くなりません。不祥事が起こると株価は大幅に下落します。それは逆張り狙いの投資家にとっては願ってもいない収益チャンスになり得ます。しかし大幅に下落した株式以外にも利益を上げる手段はありそうです。

「資産運用」にご興味がある方は

お気軽にお問い合わせください

企業倫理関連の不祥事に、市場は冷静

一言に不祥事といっても、内容は様々です。データ改ざん・個人情報漏えいなど企業体質や成長性の不信感につながるものから、談合・贈収賄といった倫理観に関わるものまであります。

メディアは、スキャンダラスな内容を大きく報道しますので、世論としての会社信頼度は大幅に落ちます。しかし市場の観点では、倫理的不祥事は大きな問題にならないことが多く、一時的に値下がりしても2~3ヶ月で沈静化することが多いと言われるため、逆張りに好条件といえます。

逆張り投資を株でなく債券で行うという投資戦略

不祥事発覚後、株価は大きく下落し、それ以降は不祥事の内容次第で乱高下をします。短期の利幅を狙うデイトレーダーには願ってもない状況になります。しかしそれでは需給関係だけの“投機”になってしまい、思わぬ損失を被ることも多くなります。

不祥事企業に投資する際に別の投資戦略を検討することも出来ます。それは下落した株に投資するのではなく、債券に投資する方法です。

債券は企業が倒産しなければ決まったクーポンを得ることが出来ます。そして決まった償還時期に決まった額面(償還金額)が返ってきます。ですから不祥事発覚後、株価は低迷しているが債券価格は急回復する、という事も多いのです。

例を挙げてご説明します。

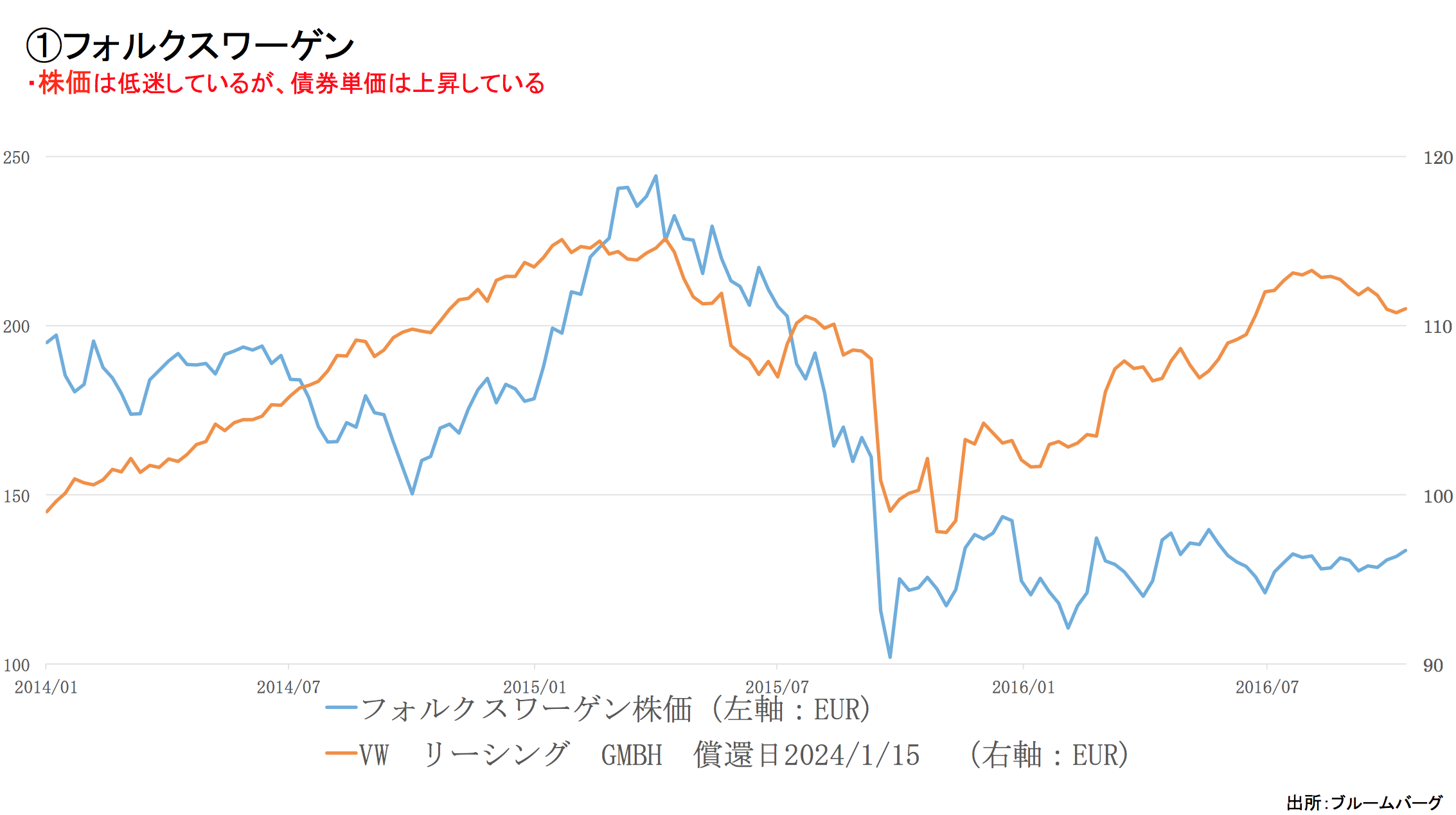

①フォルクスワーゲン

こちらはフォルクスワーゲンの株価と金融関連会社の債券単価の推移です。2015年秋の排ガス不正問題で株価は大幅に下落しました。債券単価も同様に大きく下落しました。フォルクスワーゲンは米当局をはじめ総額150億ドルの和解金を支払うこととなり株価はさえない展開が続いています。

しかし債券単価は不正発覚前の水準まで戻しています。債券はフォルクスワーゲンが破綻しなければ元本は満期時に償還されます。市場では今後のフォルクスワーゲンの業績低迷の懸念から株価はさえない展開が続いていますが、投資家の多くはフォルクスワーゲンが破綻に至るとは考えていないため、債券価格は大幅に値を戻す展開となったのです。

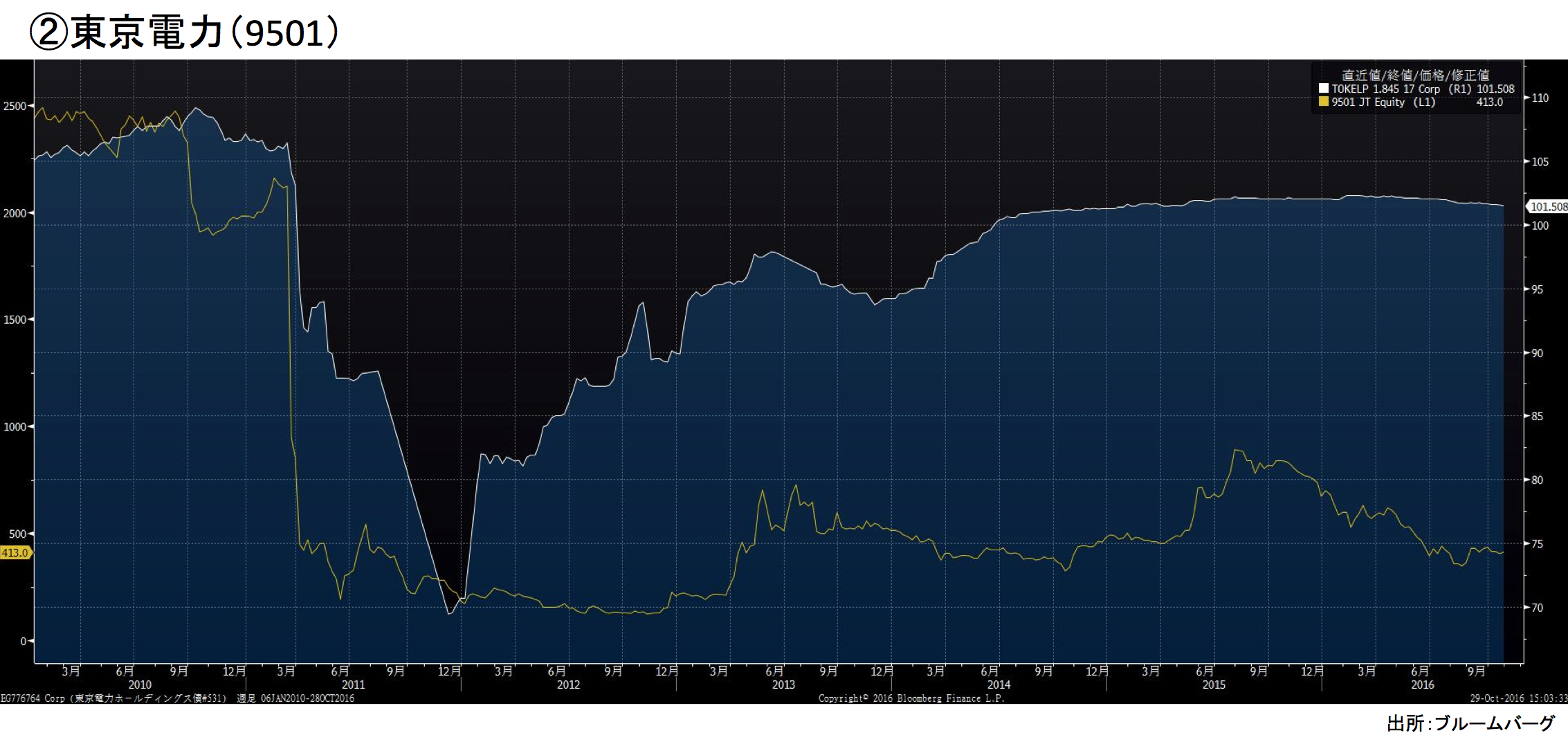

②東京電力(9501)

こちらは2010年から2016年10月までの東京電力の株価と東京電力の社債(クーポン1.845% 満期2017年9月25日)の債券単価の推移です。

震災直後には株価・債券価格ともに大幅に下落しています。その後株価は大幅に乱高下を繰り返していますが、震災前の水準を大きく割り込んだままです。

それに対して債券単価は2011年末を底にして上昇しました。結果的に東京電力には元本・利金の支払い能力があるという事で債券価格は100近辺まで戻ったと言えます。

しかし震災当時は政治判断ひとつで東京電力の処遇がどうなるか不明確な時期でした。株と同じく底値で債券を買うことは難しいことですが、仮に2011年末の債券価格が最安値の時にこの債券を購入していれば2017年9月25日まで保有した場合の最終利回りは複利で約10%でした。(5年9か月間は1.85%のクーポンを得られ、債券単価約70で購入したものが単価100で償還されるため)。債券でも価格次第では株式と同じように大きな利益を得ることも可能なのです。

このように株価が様々な理由で急落した後の投資戦略としては株に投資するだけではなく、他にも投資戦略があることが分かります。不祥事の原因・財務内容などを調べ債券に投資を行うことも一つの選択肢ではないでしょうか。

債券は株と同様に購入後値上がりしていれば(満期を待たずに)時価で売却して利益を確定することも可能ですし、保有期間に応じたクーポンも受け取ることが出来ます。(株式は権利付最終日に保有していないと配当を得られませんが、債券は保有期間に応じてクーポンを受取れます)

もちろん企業が倒産してしまうと債券も元本割れのリスクがあります。JALやエルピーダメモリのケースでは株主と同様に債券の保有者も損失を被りました。

また、債券は相対取引となり売買単価が取扱業者により異なります。(証券取引所で取引され、価格が誰でもわかる株式よりも不透明に感じる点もあるかもしれません)。他には債券は全ての企業で発行しているわけではないですので、不祥事で株価が暴落した企業の債券を購入しようとしても、購入できないこともあります。

しかし債券は株式には無い魅力を備えていることも事実です。投資における逆張り戦略には色々な投資方法がありますが、その一つとして“債券投資”を選択肢に入れることは有効な投資戦略といえるのではないでしょうか。

スペシャル記事