新NISA制度で行うべき「簿価管理」をまとめてみた

2024年からスタートする新NISAは、年間投資枠が大幅に拡大し、非課税保有期間も無期限化されるなど従来のものよりも大幅に拡充されています。しかし新NISAの非課税保有限度額(総枠)は簿価残高方式で管理するメリットについてはあまり知られていないかもしれません。今回は新NISAの簿価残高方式について紹介します。

「資産運用」にご興味がある方は

お気軽にお問い合わせください

新NISAの概要

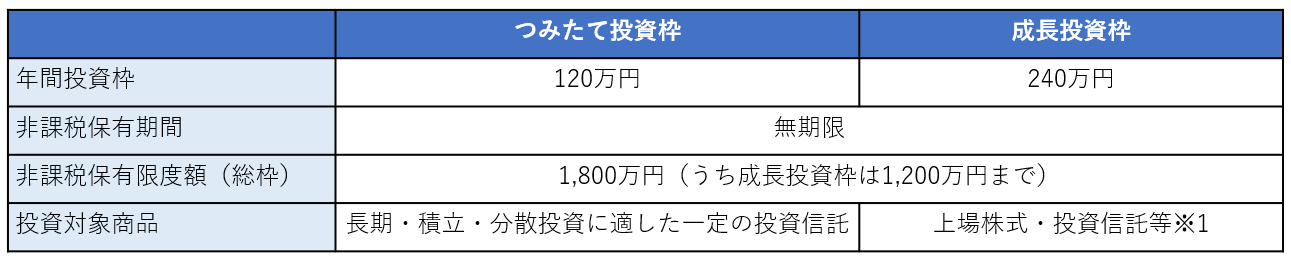

2024年から始まる新NISAのポイントは以下の通りです。

※1 整理・監理銘柄や、信託期間20年未満または毎月分配型投資信託およびデリバティブを用いた一定の投資信託を除外

出典:金融庁 新しいNISAのポイントよりファイナンシャルスタンダード作成

新NISAでは、これまでのつみたてNISAが「つみたて投資枠」になり、一般NISAが「成長投資枠」に変わります。つみたて投資枠の年間投資枠はこれまでの3倍の120万円。成長投資枠はこれまでの2倍にあたる240万円となります。

またこれまでのNISAは、つみたてNISAと一般NISAのどちらかを選ばなければならず、併用ができませんでした。しかし2024年からの新NISAでは、つみたて投資枠と成長投資枠が併用できるようになります。

そして今回、最も伝えたい新NISAの特徴は、つみたて投資枠と成長投資枠の非課税保有限度額についてです。

新NISAの非課税保有限度額(総枠)とは?

新NISAの非課税保有限度額(総枠)とは、NISA口座で保有できる金額の上限のことです。新NISAの非課税保有限度額(総枠)は、つみたて投資枠と成長投資枠合計で1,800万円となっています。ただし成長投資枠の上限は1,200万円です。またつみたて投資枠だけで1,800万円の枠を使うことは可能です。

例えば、つみたて投資枠の年間投資枠の上限は120万円のため、毎年120万円を投資していれば、15年で非課税保有限度額を使い切ることになります。

しかし新NISAで扱う商品は投資商品です。うまくいけば元本が大きく増えることも期待できます。

では仮に1,200万円を新NISA口座で運用していて、元本と運用益を含めて1,800万円となった場合、もうNISA口座での運用はできないのでしょうか?

答えは「NO」です。

新NISAでは非課税保有限度額(総枠)は、「簿価残高方式」で管理されます。簿価残高方式とは、買値で残高管理をする方法のことです。

つまり先に挙げたケースでは、投資元本1,200万円を新NISA口座で運用して、1,800万円に増えたとしても、まだ600万円の投資可能枠が残っていることになります。

ただし年間投資枠があるため、残りの非課税保有限度額600万円を使い切るためには、つみたて投資枠なら5年、成長投資枠なら2年半かかります。もちろんつみたて投資枠120万円、成長投資枠240万円を併用することも可能です。

新NISAの非課税保有限度額(総枠)は再利用できる

新NISAの非課税保有限度額(総枠)は翌年以降再利用できるようになります。例えば簿価ベースで、以下の内訳で資産を保有していたとします。

【NISA口座で保有している資産の内訳(簿価ベース)】

.png)

このうちA投資信託300万円をすべて売却したとすると、再度300万円分の枠が生まれ、再利用できるようになります。つまりこの非課税保有限度額1,800万円の枠は、年間投資枠の上限額の範囲内であれば何度でも翌年以降再利用が可能ということです。

定年退職後に資産を取り崩しながら運用している人などにとっては、運用益の手取り額が増えるため有用な制度と言えるのではないでしょうか?

まとめ

新NISAには1,800万円の非課税保有限度額(総枠)がありますが、簿価残高方式で管理されるため投資の利益が増えたからといって枠が縮小するようなことはありません。またつみたて投資枠と成長投資枠が併用できるため、投資商品の制約を感じることもあまりないでしょう。

新NISAは投資による元本割れリスク以外にほとんどデメリットはありません。投資をこれから始めたいという人は、まず新NISA口座を活用した投資から始めてみましょう。

スペシャル記事