財産相続における「換価分割」「代償分割」とは?

「資産運用」にご興味がある方は

お気軽にお問い合わせください

相続財産の分割について

相続財産の分割は、一般的に相続財産そのものを相続人で分割する現物分割により行われます。

相続財産が預貯金や有価証券など、分割が容易な財産だけならば特段問題は発生しません。しかし、そういったケースは稀です。

実際に相続が発生する家庭では、相続財産が土地や建物など分割が難しいものが主であることがほとんどです。

また、昨今事業承継の問題が話題になっています。自社株などは、一見分割可能な財産であっても今後の事業運営などに大きな影響を与えるものです。分割するよりも次期社長など特定の人物に相続させた方が良いこともあります。

このように、現物の分割が難しい場合の方法として「代償分割」と「換価分割」が挙げられます。

1.代償分割とは

代償分割とは、共同相続人のうちの一人あるいは数人が相続財産を現物で取得する代わりに、その現物を取得した相続人が他の共同相続人に対して債務を負担するという方法です。この場合、債務の負担に充てる、つまり代償に充てる財産については、相続財産に限らず相続人の固有財産でもよいとされています。

例を挙げましょう。

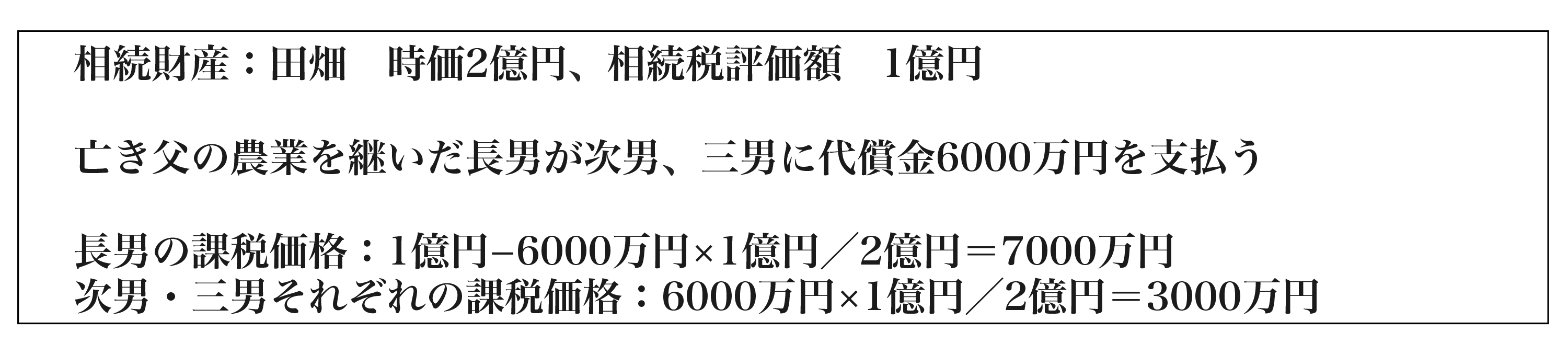

農業を行っている父が亡くなった場合、農業経営を維持するならば、相続人である長男・次男・三男で田畑や農機具を分割するのはいい方法とは言えません。そこで、共に農業を行ってきた長男のみが跡継ぎとしてこれらの事業用財産を引継ぐことにします。長男は、事業用財産を引き継いだ分を、次男・三男に対して現金などで支払う義務を負うということになります。

なお、この場合における相続税法上の課税価格は次のようになります。

<代償財産を交付した人>

相続又は遺贈により取得した現物の財産の価格−交付した代償財産の価額

<代償財産の交付を受けた人>

相続又は遺贈により取得した現物の財産の価格+交付を受けた代償財産の価額

また、財産評価は原則として時価により行いますが、代償財産の対象となった相続財産の時価と相続税評価額の比例により評価することもできます。基本的に相続税評価額は時価よりも低く設定されているため、相続税評価額の割合により評価する方が相続税法上有利となります。

先述の例を用いて、シュミレーションしてみましょう。分かりやすくするため、相続財産は田畑のみと仮定します。

代償分割を予定している場合には、代償財産を交付する側は財産をあらかじめ用意しなくてはなりません。なぜかというと、いざ相続で代償分割が提案されたとしても個人から提供できる財産がないために、代償分割を選択できないという事態が発生しうるからです。そのため、この方法を検討している場合には相続が発生するより前に、被相続人を被保険者とする生命保険を契約するなど事前の準備が必要となります。なおこの方法は、事業承継の場合など財産そのものの存続が重要な場合によく用いられます。

2.換価分割とは

換価分割とは、共同相続人全員が未分割の財産を譲渡しその譲渡代金を相続人で分配する方法です。この場合、相続税法上の各人の課税価格はその譲渡代金ではなく、財産評価基本通達により財産を評価した金額となります。そのため、不動産等を換価分割した場合には換価代金をそれぞれの取得割合で按分し、各相続人に分配することになります。

この方法は不動産の相続の場合などに多く用いられます。不動産で換価分割を行った場合、その譲渡価額については所得税が各相続人に課税されます。譲渡所得の計算上も、相続人全員の合意で決定した取得割合により譲渡代金・取得費・譲渡費用を按分し、それぞれの相続人について課税価格を計算します。また、相続財産の譲渡に該当するので、それぞれが譲渡した不動産について負担した相続税額についても、所得税法上の取得費に含めることができます。

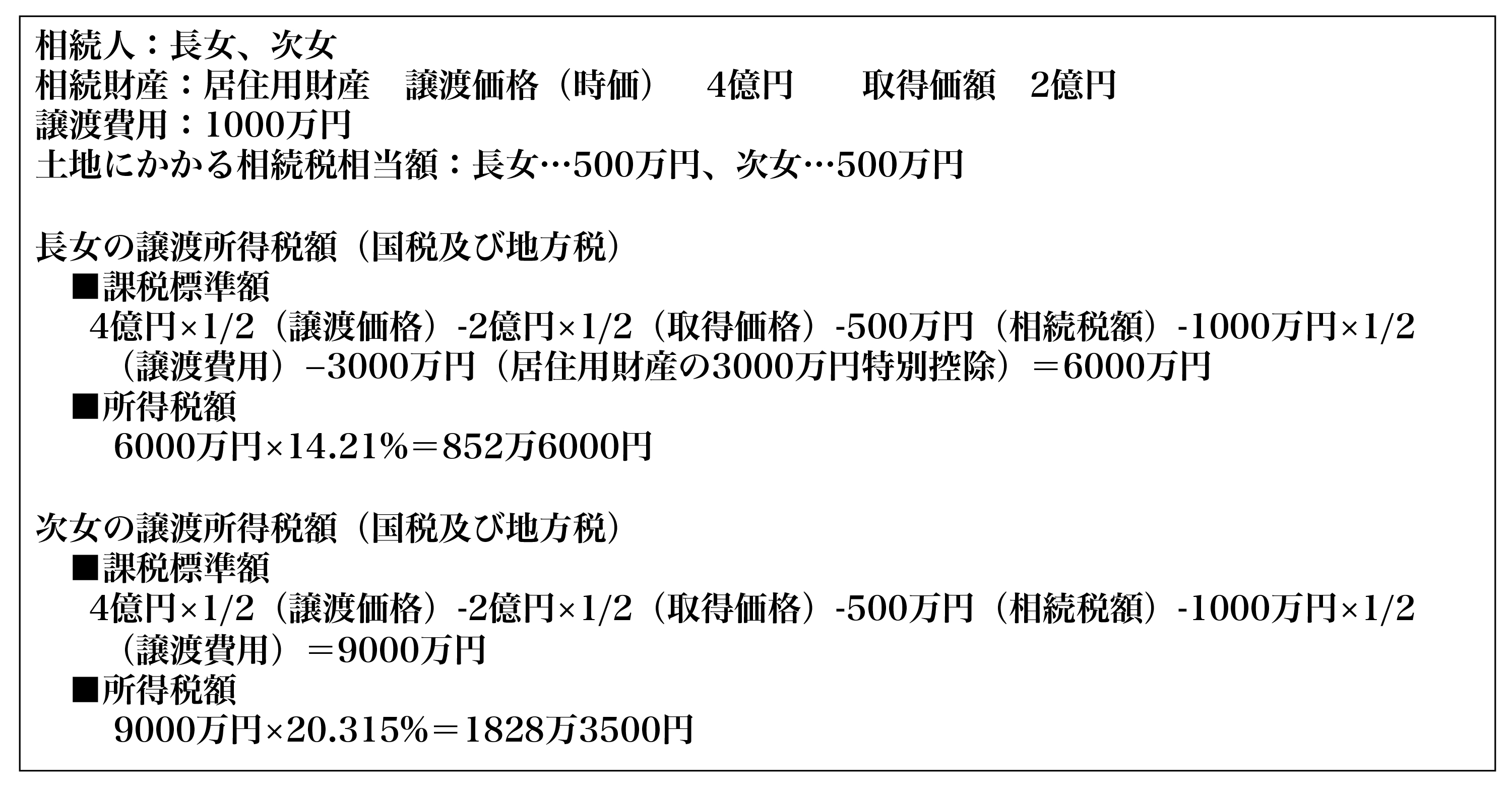

例を次に挙げます。

故人の住宅をその長女と次女が共同で売却し、譲渡代金を半分ずつ取得したケースです。このとき、長女は故人と生前同居していたため、居住用不動産を譲渡した場合の3000万円控除の特例と軽減税率の適用を受けることができるものとします。

また、マイホームに対する軽減税率の特例の適用についても、6000万円以下ならば14.21%(国税10.21%、地方税4%)、6000万円超の部分に対しては20.315%(国税15.315%、地方税5%)で行うものとします。

「代償分割」「換価分割」の違いとそれぞれの税務手続きについて

代償分割と換価分割の大きな違いは、前者が「特定の相続人が財産をもらう代わりに、他の相続人たちにお金を払うもの」であるのに対し、後者は「相続人全員が未分割のまま財産を売却し、その代金を全員の合意の下、按分して分配するもの」です。

そのため、前者は財産の売却の時期や内容については財産を取得した本人の裁量次第となっていますが、後者は相続人全員の合意が必要となります。

税務上においてはどちらも相続税が課税されることには変わりませんが、所得税法上次のような違いがあります。

代償分割・・相続財産を譲渡するもしないも自由です。もし譲渡した場合は所得税が課税されます。このとき、譲渡所得の計算上相続税額を取得費に含めることはできません。前述のとおり、既に所得税の課税価格の計算の時点で控除されているからです。

換価分割・・相続財産を譲渡することは必須です。この場合、やはり所得税が課税されます。このとき、譲渡所得の計算上相続税額を取得費に含めることができます。

また換価分割は一見公平に見えますが、その財産が居住用であった場合「相続で取得した居住用財産の3000万円の特別控除」の適用が受けられるか受けられないかで、各相続人に課せられる相続税額が異なってしまいます。そのため結果的には、代償分割であれ換価分割であれ、事前の対策が必要となってくるのです。

スペシャル記事