投資信託の一括投資と積立投資を比較!一気に買うメリットやリスク対策について

投資信託を始める際に、一括投資と積立投資のどちらを選ぶかは重要な決断です。

一気に買うか、コツコツ積み立てるかは、自分の投資目的やリスク許容度に応じて選択する必要があるでしょう。

この記事では、一括投資と積立投資の違い、メリット・デメリットを比較しながら、一括投資のリスク対策について解説します。

「資産運用」にご興味がある方は

お気軽にお問い合わせください

投資信託の一括投資と積立投資はどちらを選ぶべき?

まずは、一括投資と積立投資の概要を説明します。

一括投資とは

一括投資とは、手元にあるまとまった資金を一括で投資する方法です。

一括投資は、投資のタイミングが運用成績を左右するのが特徴です。

購入後に相場が上昇した場合には大きなリターンが期待できますが、逆に相場が下落した場合には大きな損失を被るリスクもあります。

積立投資とは

積立投資とは、一定の金額を定期的に同じ銘柄に投資する方法です。

毎月10,000円、20,000円など投資する金額を決めて、その金額で買える分だけ投資信託を購入し、積み立てていきます。

積立投資はドルコスト平均法に基づいており、相場の変動に関わらず一定額を投資し続けることで、平均購入価格を平準化する効果があります。

少額で始めてコツコツと増やせるので、初心者に人気の投資手法です。

投資信託の一括投資と積立投資の違い

一括投資と積立投資の主な違いは、投資資金、投資タイミング、損益の変動幅の3つです。

必要な投資資金の違い

一括投資は、手元にあるまとまった資金を一気に投資信託に投じます。

元本が高額なほど、将来的に大きなリターンを狙えるのが特徴です。

一方、積立投資は少額の資金を定期的に投資する手法です。

なかには月100円から始められる投資信託もあります。

高額の資金を必要としないため、誰でも始めやすく、長期的な資産形成が可能です。

投資タイミングの違い

一括投資は、投資するタイミングの見極めが非常に重要です。

相場が低迷しているときに一気に投資することで、回復時に大きなリターンを狙えます。

しかし、タイミングを誤ると大きな損失を招くリスクもあるため、ある程度の投資知識を持って始めることをおすすめします。

一方、積立投資は、決まった金額で定期的に投資を行うため、投資タイミングを見計らう必要はありません。

相場が高いときには少ない口数を、安いときには多い口数を購入するため、平均購入価格を平準化できるのが魅力です。

損益の変動幅の違い

一括投資は、短期間で大きなリターンが期待できる一方、大きな損失を被るリスクも高いです。

投資信託を一気に購入しているため、相場が暴落すると資産額が大幅に目減りする可能性があります。

積立投資は、一回の購入金額が少額なため、価格変動による影響が比較的緩やかです。

長期的に運用することで安定したリターンが期待できますが、資産額が増えるにつれて、損益の変動幅も大きくなります。

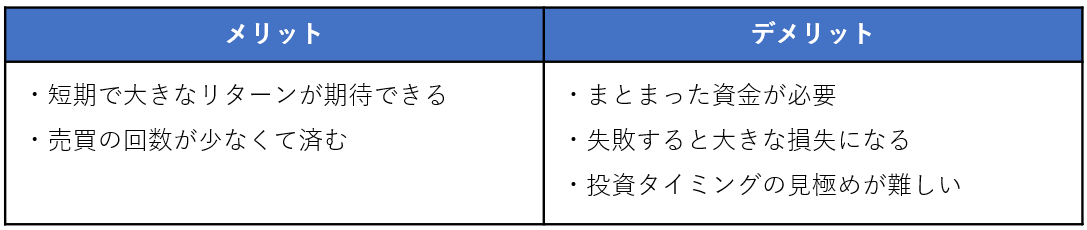

投資信託で一括投資するメリット・デメリット

投資信託で一括投資するメリットは、短期間に大きなリターンを得られる可能性があることです。

例えば1ヶ月間で価格が30%上昇したと想定すると、積立投資で月々10,000円ずつ投資している場合、1ヶ月間での含み益は3,000円ですが、一括投資で100万円を投資していれば、含み益は30万円となります。

また、一括投資は売買の回数が少なく、投資後の管理がシンプルなのもメリットです。

ただし、投資タイミングの見極めが難しく、失敗すると大きな損失が発生するリスクがあります。

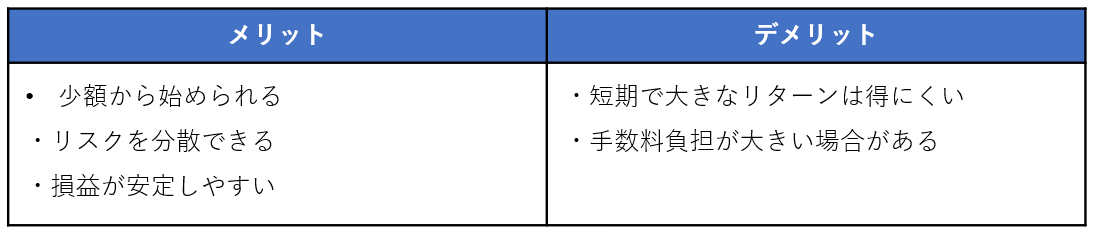

投資信託で積立投資するメリット・デメリット

積立投資は、定期的に少額ずつ投資を行うため、リスクを分散しやすいのがメリットです。

相場が高いときには少ない口数を、安いときには多い口数を購入するため、ドルコスト平均法により平均購入価格が平準化されます。

ただし積立投資の場合、一度に大きなリターンを得ることは難しいため、長期的な視点で計画的に資産を増やしたい方におすすめの手法です。長期間にわたって運用するため、毎月の投資に対して手数料がかかる場合、負担が大きくなる可能性がある点に注意しましょう。

投資信託で一括投資のリスクを回避するポイント

投資信託の一括投資は、短期で大きなリターンが期待できる一方で、デメリットやリスクも大きい投資手法です。

ここからは、一括投資のリスクを回避するポイントをいくつか紹介します。

分散投資をする

一括投資の場合でも、一つの資産に全額投資するのではなく、複数の資産に分散投資することでリスクを軽減できます。

例えば、異なる地域やセクター、資産クラスに投資することで、一つの市場が不調でも他の市場で補える可能性が高まり、特定の市場の変動に対する影響を抑えることにつながります。

タイミングを見極める

投資信託を一気に買う場合、市場の動向を分析し、最適なタイミングで投資することが重要です。

経済指標や政治状況などを考慮し、投資タイミングを慎重に判断して、リスクを回避しましょう。

ただし、投資初心者が市場の動向を正確に予測するのは非常に難しいです。

投資アドバイスの専門家である独立系ファイナンシャルアドバイザー(IFA)に相談し、客観的なアドバイスを受けるのはいかがでしょうか。

IFAは特定の金融機関に属さないため、中立的な立場から投資戦略を提案してくれます。

長期投資をする

一括投資をする場合も、短期的な市場の変動に一喜一憂せず、長期的な視点で運用するのがおすすめです。

10年、20年といった長期的な投資期間を設けることで、市場の一時的な下落からの回復を期待することができます。

歴史的に見ても、長期的には市場は成長する傾向があります。

ポートフォリオを定期的に見直す

長期投資をする場合、定期的にポートフォリオを見直し、市場環境や自身の状況に応じて調整を行うことが大切です。

例えば、年に一度ポートフォリオを見直し、リバランスを行うことで、リスクとリターンのバランスを保つことができます。

しかし、市場環境の変化に応じたポートフォリオの見直しも、投資初心者には難しいかもしれません。

投資のパートナーとして信頼できるIFAを見つけて、二人三脚で長期運用を行いましょう。

一括投資と積立投資にはそれぞれメリットとデメリットがあり、自分の投資スタイルや目的に応じて選択することが重要です。

リスク管理を徹底し、信頼できる専門家のアドバイスを受けながら、効果的な投資を実現しましょう。

ファイナンシャルスタンダードでは無料の個別ライフプラン相談を実施しており、お客様一人ひとりの状況や運用の目的をヒアリングしたうえで、適切なアドバイスおよび実行のサポートを行っています。

オンラインでの相談も承っておりますので、ぜひお気軽にお申込みください。

ファイナンシャルスタンダード株式会社 金融商品仲介業者 関東財務局長(金商) 第3067号

各商品等にご投資いただく際には商品毎に所定の手数料や諸経費等をご負担いただく場合があります。 又、各商品等には価格の変動等による損失を生じる恐れがあります。

各商品等へのご投資にかかる手数料等およびリスクについては、当該商品等の契約締結前交付書面、目論見書、お客様向け資料等をよくお読みになり内容について十分にご理解ください。

スペシャル記事