企業型DCで福利厚生を充実させる!メリット・デメリット、導入手順を解説

企業型DCは、近年注目を集める企業の福利厚生制度の一つです。

2001年に企業型DCが法制度化されて以降、導入企業数は右肩上がりに増え続けています。

この記事では、企業型DCを福利厚生として導入するメリットとデメリット、具体的な手順について分かりやすく解説します。

「資産運用」にご興味がある方は

お気軽にお問い合わせください

企業型DCとは?

企業型DC(Defined Contribution:DC)は、企業が従業員の退職金や年金を支援するために導入する福利厚生制度です。

企業が従業員のために一定の金額を拠出し、その運用は従業員自身が行います。

拠出金は確定していますが、将来受け取る退職金や年金は運用成績次第で増やせる可能性があるため、「確定拠出年金」とも呼ばれています。

企業型DCには、大きく分けて以下の2つの種類があります。

選択制確定拠出年金制度

選択制確定拠出年金制度(選択制DC)は、従業員が自分の退職金の受け取り方法を選択できる企業型DCの一種です。

従業員が選択できる受け取り方法は、次の3つです。

- 全額をDCの掛金として拠出する

- 一部をDCに拠出し、残りを給与等で受け取る

- 全額を給与等で受け取る

従業員のニーズに合わせて、「新しいNISAで運用したい」「子育ての費用がかかる時期に給与を増やす」といった要望に柔軟に対応できるのがこの制度のメリットです。

マッチング拠出制度

マッチング拠出制度は、企業が提供する掛金に従業員が追加で拠出できる仕組みです。

従業員が支払う追加掛金は全額所得控除の対象となりますが、以下のような制約があります。

- 企業の掛金を上回ってはいけない

- 従業員が追加で拠出する金額と企業の掛金の合計額が、掛金拠出限度額(※)を超えてはいけない

※ 掛金拠出限度額は月額55,000円(年額660,000円)。他の企業年金制度を併用する場合は月額27,500円(年額330,000円)。

従業員のニーズに合わせて追加で拠出できる制度なので、従業員が掛金を増やしたいという要望に応えることができます。

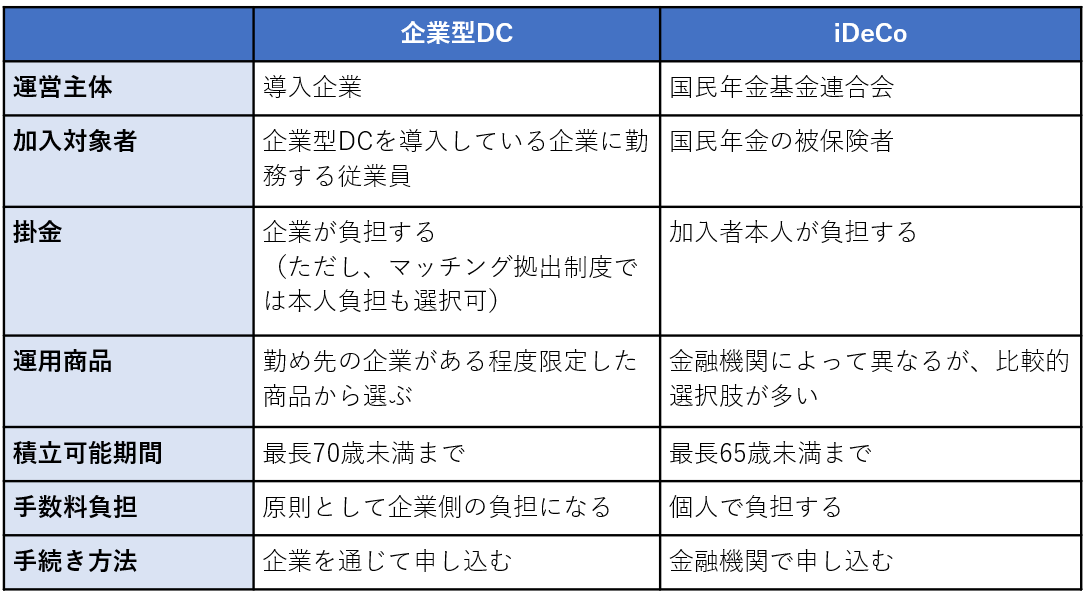

企業型DCとiDeCoの違い

企業型DCとiDeCoは、どちらも掛金が全額所得控除の対象になる年金制度で、運用益が非課税になる点も共通しています。

企業型DCとiDeCoの違いは、企業型DCが福利厚生制度であるのに対し、iDeCoはあくまでも自助努力の制度であることです。

主な違いをまとめると以下のようになります。

出所:厚生労働省の情報を元にファンナンシャルスタンダード作成

企業型DCを導入するメリット

企業型DCは福利厚生制度の一つであり、導入するかどうかの判断は企業に委ねられます。

従業員にとっては「掛金が全額所得控除の対象となる」「運用益に税金がかからない」などのメリットがありますが、企業側にも企業型DCを導入するメリットはあります。

従業員の福利厚生が充実する

前述の通り、企業型DCの導入企業数は、年々右肩上がりに増加しています。

今後もその数は増え続けていくと予想されており、「企業型DCが導入されているかどうか」を軸に就職活動や転職活動を行う人材も増えてくるでしょう。

企業型DCのような福利厚生制度を充実させることは企業としてのアピールになるため、優秀な人材を確保しやすくなることは、言うまでもありません。

積立不足・退職給付債務が発生しない

従来の退職金制度では、企業は従業員の退職金を支払うために、将来の負担を見越して資金を積み立てていました。この退職金支給のための資金を「退職給付債務」といい、会計上では負債として計上します。

しかし、この制度では見積もり誤差や運用成績の不振により、積立不足や退職給付債務が発生することがありました。

一方、企業型DCでは掛金を拠出する際に退職金給付費用が確定するため、必要な資金の見積もりや管理が容易になり、積立不足や退職給付債務のリスクを回避できます。

退職金管理が容易となるのは、企業にとって大きなメリットと言えるでしょう。

事業主掛金は全額損金算入

企業型DCにおいて事業主が拠出する掛金は、全額を損金として扱うことができます。

損金が増えれば、その分利益が減ることになり、法人税の負担を減らすことにつながります。

社会保険料の節約になる

企業型DCの掛金には、所得税や住民税がかからず、社会保険料の対象にもなりません。

また、掛金を拠出することで標準報酬月額が下がる場合もあり、企業としての社会保険料負担も減らすことができます。

企業型DCを導入するデメリット

企業型DCを福利厚生として導入することには、多くのメリットがあると同時に、慎重に考慮すべきデメリットもあります。

まず考慮したいのが、事務手続きの手間と費用についてです。

企業型DCを導入するには、厚生局に申請書類を提出して認可を受ける必要があります。

申請手続きは社労士等に代行を依頼することも可能ですが、費用がかかる点は注意しなければいけません。

また、企業型DCは福利厚生制度ですが、実際の運用は従業員個人が行うことになります。

拠出した掛金を増やせる可能性がある一方で、減らしてしまうリスクも存在します。

そのため、企業としては従業員向けの金融教育を行うなど、一人ひとりが企業型DCを円滑に活用できる環境を整えることが重要となるでしょう。

企業型DCの導入手順

企業型DCの基本的な導入手順は、以下の通りです。

- 労使の合意

- 企業型年金規約の作成

- 必要書類の準備

- 厚生局への申請

- 運用開始

企業型DCの導入には労使の合意が必要です。従業員説明会などを行い、全員の理解を深めたうえでスタートすることが望ましいと言えます。

また、自社に合った適切な企業型DCの運用を行うためにも、制度導入時点からプロのアドバイスを受けることをおすすめします。

企業型 DCの導入で福利厚生を充実させよう

企業型DCは、企業が掛金を拠出し、従業員一人ひとりが運用する自由度の高い福利厚生制度です。

従業員の退職金や年金など、将来に向けた資産形成を支援する目的があります。

企業・従業員双方にとってメリットの多い制度のため、まずは企業型DCのメリットを正しく理解し、導入に向けた準備を始めてみてはいかがでしょうか。

スペシャル記事