50代から始めるならNISA・つみたてNISAはどっちが得?新NISAについても解説

NISAとつみたてNISAは、いずれも国が推奨する少額投資非課税制度です。

投資で得た利益に課せられる税金が非課税となるため、老後の人生を考えはじめる50代からの資産形成に有効な方法として注目を集めています。

この記事では、50代で始めるならNISAとつみたてNISAはどっちが得なのか、2024年からスタートする新NISAについても解説するので、ぜひ最後までご覧ください。

「資産運用」にご興味がある方は

お気軽にお問い合わせください

50代からでも遅くない!まずはNISA・つみたてNISAの仕組みを知ろう

老後のための資産形成は、50代からでも決して遅くはありません。

NISAやつみたてNISAなど、国が推奨する投資非課税制度を上手に活用して、資産運用を始めましょう。

まずは、NISAとつみたてNISAの概要、仕組みについて説明します。

NISAとは

NISAとは、イギリスのISA(イーサ)をモデルにした投資非課税制度です。

株式や投資信託など、投資によって得た運用益が非課税になります。

2014年1月から制度が開始されており、非課税保有期間は最長5年間で、毎年120万円(最大600万円)分の投資に対する利益が非課税となります。

つみたてNISAとは

つみたてNISAは、NISAよりも遅く、2018年1月から制度が開始された投資非課税制度です。

非課税保有期間は最長20年間と長めに設定されているものの、毎年の投資枠は40万円と、NISAよりも少なくなっています。

しかし非課税期間が長いため、最大800万円分の投資に対する利益が非課税となるメリットがあります。

つみたてNISAの場合、投資方法は定期積立に限定されます。投資対象も、長期・積立・分散投資に適した投資信託に限定されているため、初心者でも利用しやすい制度と言えるでしょう。

ただし、NISAとつみたてNISAを併用することはできません。

すでにNISA口座を開設している場合、つみたてNISAを始めたいと思ったら、NISA口座からの変更手続きを行う必要があります。

NISAとつみたてNISAの違い

NISAとつみたてNISAの主な違いを表でまとめると、以下のようになります。

NISAとつみたてNISAは、2023年度末で新NISAへ移行することが決定しています。

すでにNISA口座を開設している場合、手続き不要で同じ金融機関に自動的に新NISA口座が開設されます。

また、現在のNISAと新NISAはまったくの別物なため、2023年中に買い付けた商品については、2024年以降も非課税期間終了まで保有することが可能です。

例えば、2023年に現行のつみたてNISAを40万円買い付けた場合、20年後の2042年までは、新NISAの投資枠である1,800万円とは別に保有することができ、得られた利益は非課税になるため、非課税投資枠を増やすことができるのです。

現行のNISAも別枠で保有することができますが、非課税保有期間は5年間と短いです。

そのため、50代が2023年中に現行NISAを始めるなら、非課税保有期間の長いつみたてNISAを始めるほうがお得だと言えるでしょう。

2024年から始まる新NISAも50代におすすめ!

50代が2023年中に現行のNISAを始めるのであれば、NISAよりも非課税保有期間の長いつみたてNISAがお得です。

さらに、2024から始まる新NISAも、50代から始める資産運用にぴったりです。

ここからは、新NISAの仕組みやメリットについて説明します。

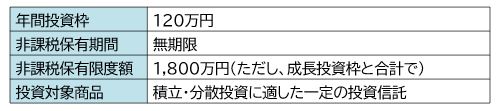

つみたてNISAは「つみたて投資枠」に

2024年からスタートする新NISAは、現行のNISAとつみたてNISAの良いところ取りをした制度です。

新NISAの投資枠は、現行のつみたてNISAに該当する「つみたて投資枠」と、現行のNISAに該当する「成長投資枠」の2つに分けられます。

つみたて投資枠の概要は、以下の通りです。

新NISAでは、つみたてNISAの年間投資枠40万円から、120万円に増額されます。

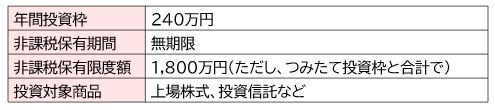

「つみたて投資枠」と「成長投資枠」の併用可能

現行のNISAでは、NISAとつみたてNISAのどちらかを選択しなければなりません。

しかし、2024年からスタートする新NISAでは、「成長投資枠」と「つみたて投資枠」の併用が可能になります。

現行のNISAに該当する、「成長投資枠」の概要は、以下の通りです。

年間投資枠は、現行のNISAより大幅に増額されています。

非課税保有期間の無期限化で長期投資が可能

新NISAでは、つみたて投資枠、成長投資枠ともに、非課税保有期間が無期限化されます。

現行のNISAは最長5年間、つみたてNISAは最長20年間なので、無期限になるというのは大きなメリットです。

50代から資産運用を始めたとしても、60代、70代、80代と、長期間非課税で保有できます。

年間投資上限額の増額で老後の資産形成に

新NISAでは、年間投資上限額も大幅に増額されます。

例えば、NISAの場合は現行の120万円から240万円に倍増、つみたてNISAは現行の40万円から120万円となり3倍になっています。

投資額を増額できれば、その分リターンが増える可能性も高まります。

老後を考える50代にとっても、新NISAはメリットの多い投資制度と言えるでしょう。

50代は今すぐつみたてNISAを始めるべき!IFAに相談しよう

50代から資産形成を始めるなら、まずは現行のつみたてNISA口座を開設しましょう。

そして2024年以降は、新たにスタートする新NISAを始めるのがおすすめです。

ファイナンシャルスタンダードには、つみたてNISAや新NISAの制度を熟知したIFAが多数在籍しています。お客様のご要望に合わせた最適な資産運用の方法についてアドバイスをいたしますので、ぜひお気軽にご相談ください。

また、ファイナンシャルスタンダードでは、無料の個別相談会やWebセミナーも実施しております。まずはお気軽にご参加ください。

スペシャル記事