退職金を減らさず安全に運用する方法は?失敗を防ぐ注意点を解説

退職金は、老後資金として使いたいという方も多いでしょう。しかし、平均寿命が男女ともに80歳を超える現代では、退職後の人生が20年以上続くことになり、退職金だけで豊かな老後生活を送ることは難しくなっています。

そこで検討したいのが、「退職金の運用」です。

この記事では、大切な退職金を減らさず安全に運用するおすすめの方法を紹介します。

「資産運用」にご興味がある方は

お気軽にお問い合わせください

退職金の運用はなぜ必要?

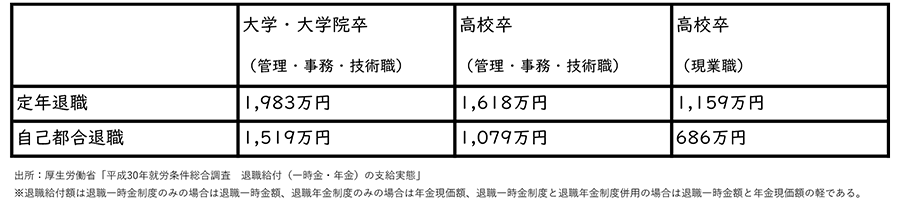

退職金の平均相場は、「定年退職」か「自己都合退職」か、また「勤続年数」や「学歴」によっても変わってきます。

厚生労働省「平成30年就労条件総合調査 退職給付(一時金・年金)の支給実態」によると、20年以上勤めた45歳以上の退職者で、定年を迎えた人がもらった退職金(一時金・年金)の平均は、「高校卒(現業職)」1,159万円、「高校卒(管理・事務・技術職)」1,618万円、「大学卒(管理・事務・技術職)」1,983万円でした。

また、退職金は全額が手元に残るわけではなく、「所得税」と「住民税」がかかります。

さらに、長寿化によりセカンドライフが長期化している現代では、一般的な方で20年以上は老後の余生があるということになります。長生きをするのはとても良いことですが、老後生活が長くなればなるほど、生活費に加えて医療費や介護費が必要となるのです。

このような状況の中、一般的にはゆとりある老後生活費としては月に35万円程度必要だと考えている方が多いようです。もし一般的なご夫婦合わせての年金が22万円程度(令和2年1月 24 日厚生労働省発表「令和2年度の年金額改定について」より)だとすると、差額の13万円を65歳から15年間取り崩すと考えるだけでも2300万円程度は生活資金として必要となるでしょう。

さらに、自宅をリフォームしたい、介護施設へ入居したいという場合は、別途資金を用意しなければなりません。

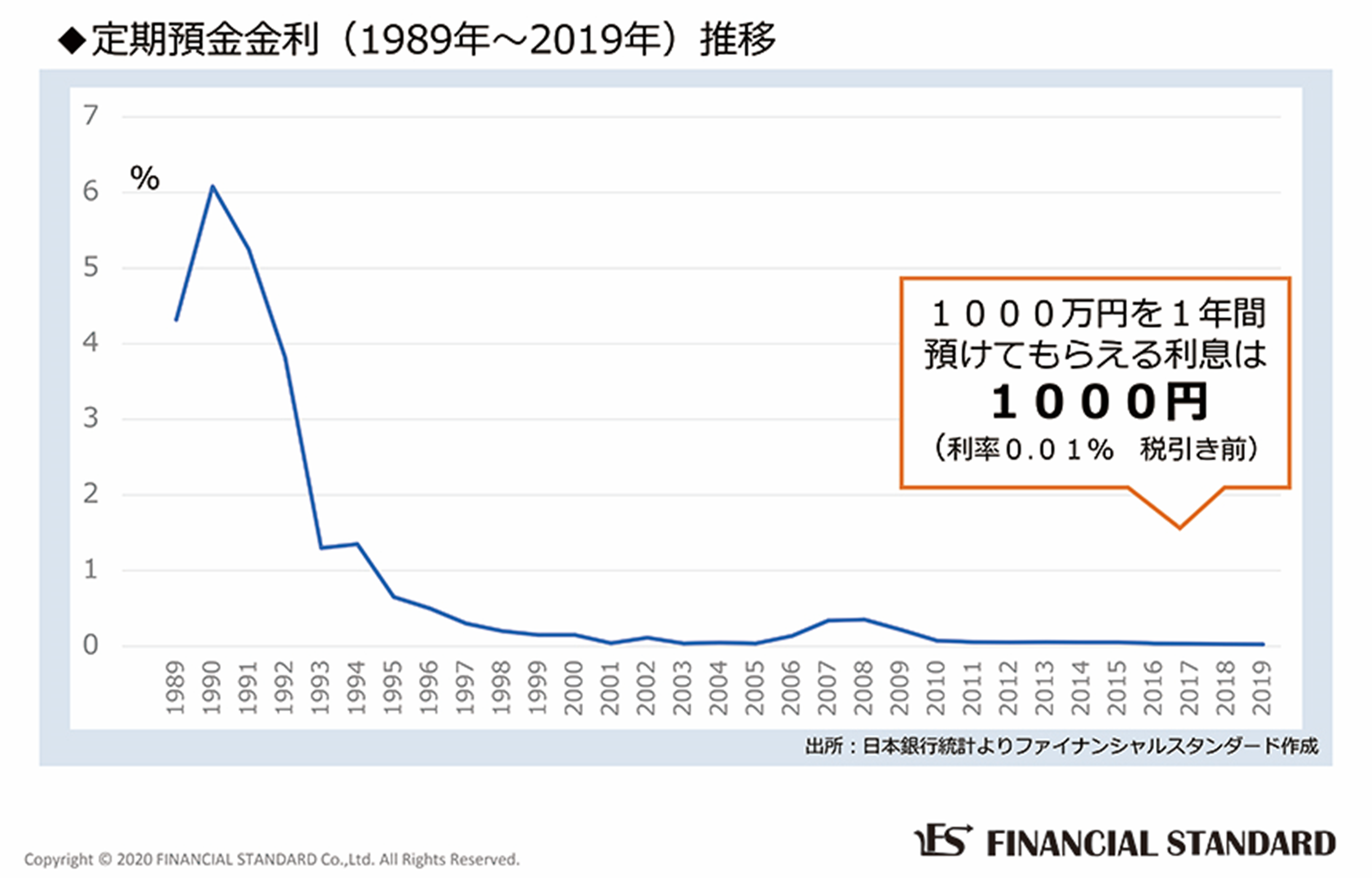

また、以下の図の通り、日本の定期預金金利は1990年をピークにして下がり続けています。

つまり、これから退職金を受け取る方は、一昔前に退職された方と比べて圧倒的に不利になっているということです。

このように、老後生活に必要なお金が増えているにも関わらず、退職金や貯金を定期預金で増やすことも困難な現代において、豊かなセカンドライフを過ごすためには退職金を上手に運用し、増やしていくことが不可欠なのです。

退職金運用は失敗できない!安全に運用するポイント

大切な退職金を運用するにあたって最も重要なことは、大きくお金を増やすことではなく、今あるお金を減らさずに増やすことです。定年退職後は公的年金以外の収入がなくなるという方がほとんどのため、退職金の運用に失敗し、手元にあるお金を減らしてしまっては取り返しがつかないことになるでしょう。

ここからは、退職金を減らさず安全に運用するために、覚えておきたいポイントを解説します。

目標・運用計画を策定する

退職金運用を始める前に大事なことは、目標を設定し、運用計画を立てることです。

通常の投資や資産運用にも言えることですが、退職金の正しい運用方法は人によって異なります。また、セカンドライフを迎える時点での資産状況、それ以降のライフプラン、キャッシュフローの状況なども異なります。

まずは退職金を含めた現在の資産状況を整理し、住宅ローンなどの返済が残っている場合は残額などもしっかり把握しておくことが重要です。そのうえで、現状の資産の中から、数年以内にキャッシュアウトする資金、生活に必要な資金、ローンなどの残債を除外し、運用に回せる金額はいくらなのかを決めていきましょう。

退職金の運用は、長期間に渡って行うケースが多いため、無理のない金額を設定し、資産運用のゴール(目標)を策定することが第一歩となります。

運用する資金としない資金を分ける

退職金の運用方法としてもう一つ大切なことは、運用する資金としない資金を分けることです。

退職金運用に資金を回し過ぎて、老後の生活が厳しいものになってしまっては本末転倒です。また、資産運用は貯蓄とは異なり、確実に資産が増えるという性質のものではありません。失敗すると資産を減らしてしまうリスクもあるため、生活に必要な資金を運用に回すことは絶対に避けましょう。

運用する資金としない資金に分け、当面使う予定のないお金を利用して資産運用を行うことが大切です。

稼ぐより大きな損をしないことが大事

退職金を安全に確実に増やすためは、「大きく稼ぐ」ことよりも「大きな損をしない」ことが重要です。

以下の図は、世界株式の過去30年間のチャートです。

全体的には右肩上がりですが、2008年9月に起こったいわゆるリーマン・ショックの時期を見ると、株式が著しく低下していることが分かります。しかも、回復するまでにはおよそ5年という長い期間がかかっています。

いくら待っておけば戻るとはいっても、これでは心理的な負担が大きいうえに、下落時に売却せざるを得ない事態が起こった際には資産を目減りさせてしまうでしょう。

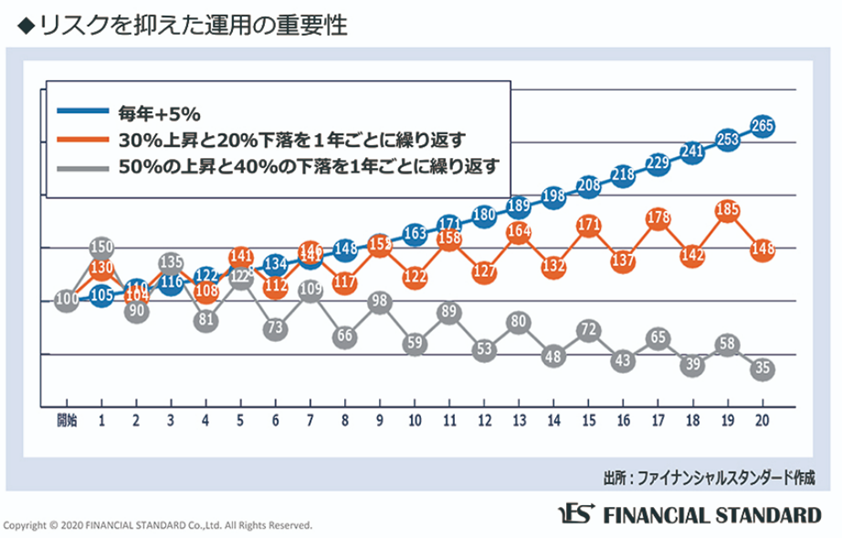

また、以下の図は、毎年5%ずつ上昇した場合と上昇と下落を繰り返したときに、資産にどれくらいの違いが出るのかについてシミュレーションしたものです。

この例から、同じリターンであれば、価格変動が少ないほうが着実に利益を蓄積してくことが分かります。

このブルーの線のように下落の少ない運用のほうが、心理的にも安心できるうえに、最終的な手残りも多くなる可能性が高いと言えるでしょう。

これらのことから、退職金運用において、「大きく稼ぐよりも損をしない」ということが、いかに重要なことかが分かるのではないでしょうか。当然変動はあるものの平均的には1年あたり5%~6%ずつ成長する、そんな長期運用の力をセカンドライフの運用でも活用していきたいものです。

リスク・リターンの適正バランスは一人ひとり異なる

退職金運用では、一人ひとり目指す目標(ゴール)が違うため、リスク・リターンの適正バランスを一概に言うことはできません。

自分にあったリスク・リターンの適正バランスを見いだすには、理想的な生活水準、支出の予定、収支バランスといったさまざまな要因を踏まえ、何歳までにいくらの金融資産を確保すべきかを考えていきましょう。

ライフプランニングをしっかりと行い、年金プラスアルファどのくらいの収入があれば理想的な生活が送れるのかを検討しながら、自分にとって最適なバランスを見つけていくことが大切です。

分散投資をする

退職金を減らさず安全に運用するには、分散投資をするのもポイントです。

分散投資とは、異なる動き資産を組み合わせて、全体的なリスクの度合いを引き下げる方法です。

さまざまな資産をバランスよく組み合わせて保有することでリスクを分散でき、退職金運用の失敗を防ぐことにつながります。

とはいえ、どんな金融商品にどれだけ投資をすれば良いかを見極めるのは、簡単なことではありません。退職金運用の失敗を防ぐためには、専門家のアドバイスを受けることも検討してみてはいかがでしょうか。

退職金運用におすすめの方法

ここからは、退職金運用に利用できるおすすめの金融商品をいくつか紹介します。

退職金用定期預金

退職金用定期預金とは、銀行などの金融機関が販売する金融商品で、通常の定期預金よりも高い金利が設定されているのが特徴です。元本が保証されているため、ノーリスクで退職金を安全に増やすことができます。

ただし、退職金用定期預金は、「退職金の運用方法が決まるまでの間、一時的に預ける」という意味合いのものが多く、3ヶ月~6ヶ月程度の短期商品となっていることが多いです。また、長期間運用する場合は、投資信託など別の金融商品をセットですすめられるケースもあるでしょう。

このような退職金運用向け金融商品は、購入にかかる手数料やリスクなども十分に確認したうえで、しっかりと検討して判断する必要があります。

個人向け国債

個人向け国債とは、国が発行している債券のことです。個人が国に対して融資を行い、満期(償還日)がきたら元本に利益を加えた金額が返済される仕組みとなっています。

償還日まで国債を保有していれば、国が破綻しない限り元本割れのリスクはないため、個人向け国債は比較的安全性の高い金融商品だと言えるでしょう。

投資信託

投資信託とは、投資家から集めたお金を大きな資金としてまとめ、資産運用のプロが株式や債券などを購入して運用を行う金融商品です。

貯蓄ではないため元本割れのリスクもありますが、運用をプロに任せられるため、投資や運用の知識がない方でも始めやすいというメリットがあります。

退職金の運用方法はIFAへの相談もおすすめ

退職金の運用方法にお悩みの方は、IFA(独立系ファイナンシャルアドバイザー)への相談を検討してみてはいかがでしょうか。

IFAは、相談者の人生に寄り添いながら、資産運用や資産形成など、お金に関する総合的なアドバイスを行う専門家です。FPやFAと違い、IFAは証券会社や銀行には所属せず、金融商品仲介業者として独立しているのが特徴です。そのため、企業の方針によって特定の金融商品をすすめられたり、転勤や配置転換によって担当が変わるということもありません。

退職金の運用方法はもちろん、一生涯を通じてお金に関する相談ができ、アドバイスを受けられるのがIFAの魅力です。

ファイナンシャルスタンダードでは、退職金を効率よく運用するためのアドバイスはもちろん、不動産の専門家や相続・事業承継専門の税理士と連携することで、資産に関するあらゆるご相談に応じることができる体制を整えています。

お客様の大切な退職金を減らさず、安全に運用して増やすためのお手伝いをさせていただきます。

退職金の運用方法に関するご相談は、ファイナンシャルスタンダードにぜひお気軽にご相談ください。

スペシャル記事