CASE事例の詳細

- 投資・資産運用相談のFSトップ

- 当社について

- ご相談事例

- 事例の詳細

ご相談内容

お客様からいただいたご相談内容

収入が年金のみになり、資産の取り崩しが必要です。どのように取り崩しをしていけば良いか悩んでいます。

資産運用を行いながら、取り崩しを行う方法も検討しましょう。

「資産が底をつく時」を先送りするための「二つの考え方」を学ぶ

非常によくいただく質問です。もちろん、人によって必要な生活費などの前提は異なりますが、公的年金だけでは老後の生活費をまかなうことができず、収支がマイナスになり、資産の取り崩しが必要という人は多いと思います。

収支がマイナスの人は取り崩しについて、どう考えれば良いのでしょうか。

取り崩しの考え方は大きく2つあります。1つは、インカム収入(利金等)が得られるものに投資すること。もう1つは、資産運用を行いながら取り崩していくことです。

①債券の金利で資産の取り崩しそのものを防ぐ

債券投資することにより、定期的な収入の確保を行うことも選択肢です。

例えば、運用資金が3000万円あるとします。利率3%の債券で全額運用した場合、年間のキャッシュフローが税引き前で90万円になります。リタイア後の生活収支が月々マイナス5万円という人にとっては、その分をこのキャッシュフローで埋めることが可能になり、資産の取り崩しを防ぐことができます。

もちろん、実際には債券のクレジットリスク(信用リスク)、為替リスク(外貨建て債券の場合)等、さまざまな点を考慮する必要があります。

②分散投資をしながら定期的に取り崩す

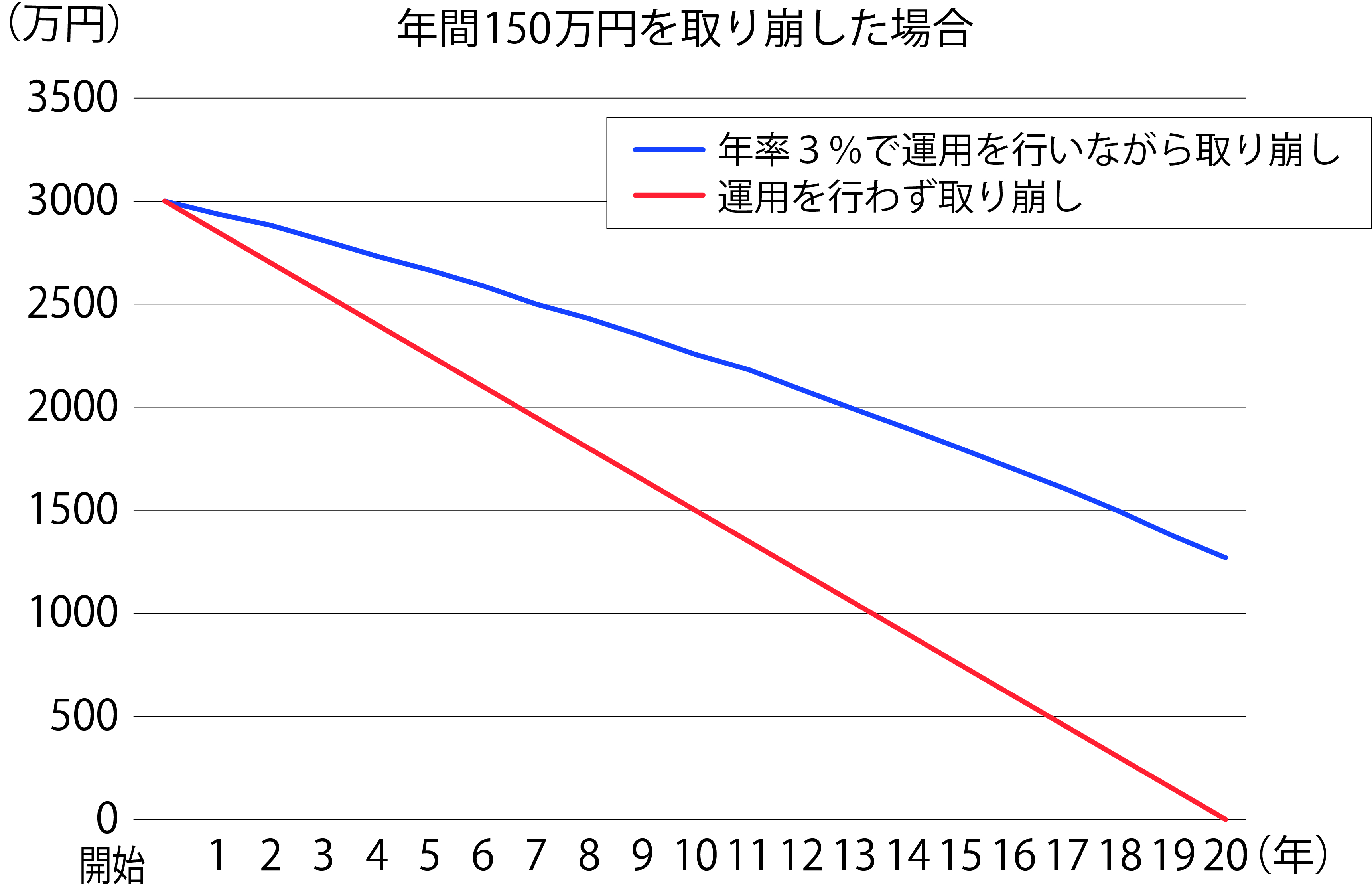

同じように運用資金3000万円を活用して、長期分散運用を行いながら、毎年取り崩していった場合はどうなるでしょうか。取り崩し期間20年、取り崩し金額年間150万円を前提として考えます。

まず、運用せずに取り崩していった場合、当然ですが20年後の元本はゼロになります。

次に年率3%で複利運用しながら、20年間で取り崩したケースを試算してみます。この場合、20年後の元本は約1300万円が残ることになります。

このように、運用期間(取り崩し期間)が長い場合には、運用を行うか、行わないかで大きな違いを生み出すことになります。

リタイア後の生活には、さまざまな想定外支出が発生することがあります(医療、リフォーム等)。途中で運用をやめなければならない可能性も視野に入れ、目標、許容リスクを慎重に考えないといけません。

それでも、運用をまったくしないという選択肢は大きな機会損失につながります。運用リスクは積極型から安定型まで幅広い選択肢があり、工夫・選択の余地はたくさんあります。その中からあなたに一番合う方法を模索していきましょう。

- 林 雄紀 (Yuki Hayashi)

- ファイナンシャルアドバイザー