NISAの駆け込みにご用心

「資産運用」にご興味がある方は

お気軽にお問い合わせください

2015年も早いもので残り3ヵ月となりました。

残りの期間が日に日に短くなるにつれ、熱を帯びてくるのがNISA(少額投資非課税制度)の非課税枠の利用促進。NISAの非課税枠は翌年以降に繰り越すことができないことから、今年の枠は今年のうちにと金融機関が非課税枠の利用を勧めてくるのです。

非課税枠を使うことは決して悪いことではないが「もったいない」からと言って駆け込みで非課税枠を利用するのは控えたいところです。

NISAの非課税枠は年間100万円(2016年からは120万円)となっていますが、100万円は年間の非課税投資枠の上限額であって、必ずしも100万円を年内に使わなければならないわけではありません。期限や枠が余っている(迫ってくる)と「もったいない」と考える人が多いようですが、ことNISAに関してはもったいないということはないのです。

ご承知の通りNISAの対象となる商品は、上場株式やETF、株式投資信託などの元本が保証されていない商品ばかり。投資には「絶対」ということがありえないのですから、もったいないとばかりに駆け込み投資を行って損失を被ることがありうるのです。

NISAは損失を被ったとしても、NISA口座以外(同口座を含む)の株式等の利益と損益通算をすることができません。つまり、損失を被った場合にはデメリットしかない制度なのです。

加えて、毎年のように非課税限度枠まで投資を行った場合、5年間で500万円(2016年から600万円)まで投資することになります。世帯当たり1人がNISAを利用しているならまだしも、仮にご夫婦でNISAを利用して非課税限度枠まで投資した場合、リスクを取りすぎている可能性が高いからです。

総務省が公表している『2014年家計調査「貯蓄・負債編」2人以上世帯』によれば、1世帯当たりの貯蓄現在高の平均値は1798万円。

ご夫婦でNISAの非課税枠まで投資を行うと、金融資産の内の約55%〜約66%までが価格変動のある金融商品での運用となってしまうからです。もちろん、リスク許容度が高い世帯であればご夫婦で非課税枠まで投資しても構いませんが、大多数のリスク許容度が高くない世帯の場合、NISAにおいて「もったいない」は禁句となるのです。

年末にかけて、NISAの駆け込みを促すチラシなどを見聞きする機会が増えると思われますが、くれぐれも踊らされないように注意しましょう。

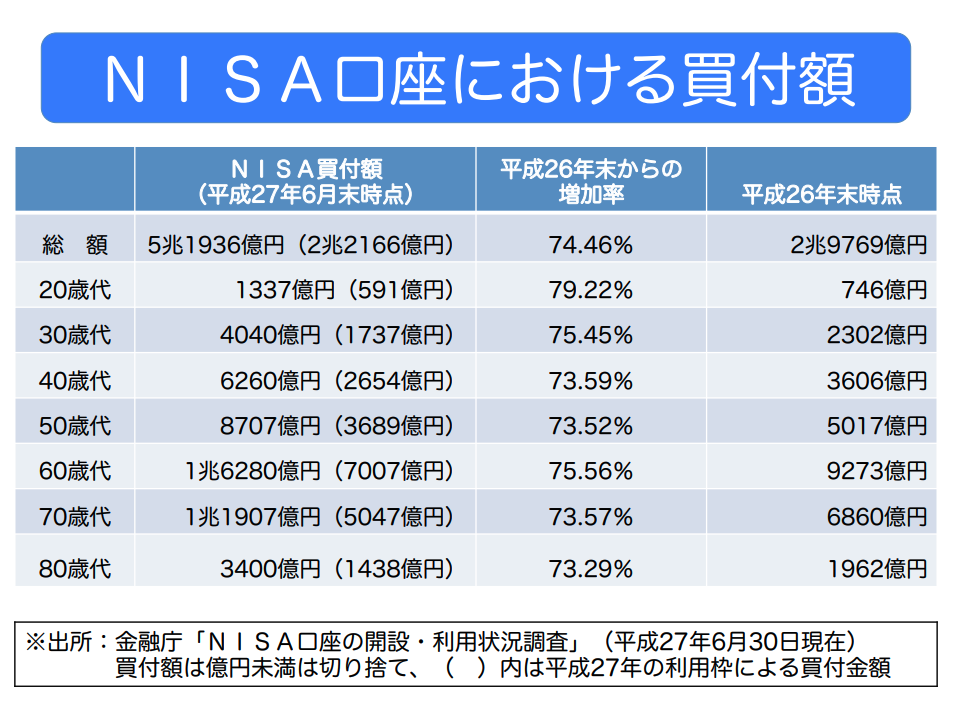

表は金融庁が2015年9月15日に公表した同年6月末時点のNISAの利用状況です。

2015年の上半期の株式市場が堅調であったことから、2014年と比較すると買付額は大幅に増えていることがわかります。

20代、30代の伸び率が高いのは、若年層にもNISAが浸透してきた現れと言えるのではないでしょうか。なお、NISA口座における買い付け額のうちの約66%は株式投資信託となっています。

【配信元】ファイナンシャルスタンダード株式会社

スペシャル記事