年金の繰り下げってした方がいいの?

老後2,000万円不足問題を受け、老後資金に不安を感じられる方も多いことでしょう。

年金の繰り下げを行い、少しでも多くの年金を受給できるようにと考えている方もいらっしゃると思います。

しかし年金の繰り下げは場合によっては損をしてしまうことをご存知でしょうか?

そこで今回の記事では、年金の繰り下げは行った方が得なのかを考えていきたいと思います。

「資産運用」にご興味がある方は

お気軽にお問い合わせください

年金の繰り下げとは?

日本の現在の年金制度は、65歳から受給できる仕組みになっています。

しかし年金の受給を早めたり、遅らせたりすることが可能で、遅らせると年金受給額が多くもらえる仕組みになっています。

これを年金の繰り下げ受給といいます。

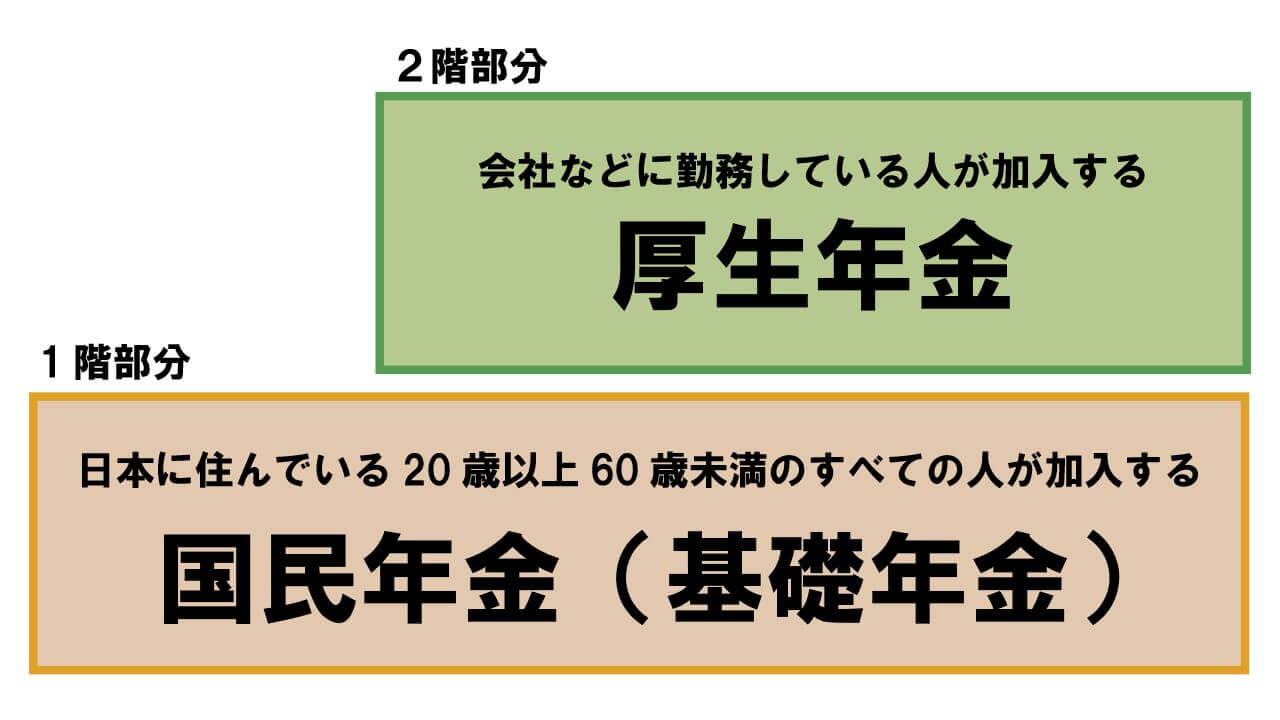

【図1 厚生労働省 日本の公的年金は2階建て】

参考:厚生労働省 https://www.mhlw.go.jp/nenkinkenshou/structure/structure03.html

日本の公的年金は図1のように2階建ての構造になっており、繰り下げ支給は、基礎年金、厚生年金それぞれで行うことができます。

つまり、「基礎年金だけ繰り下げを行う」ということも可能です。

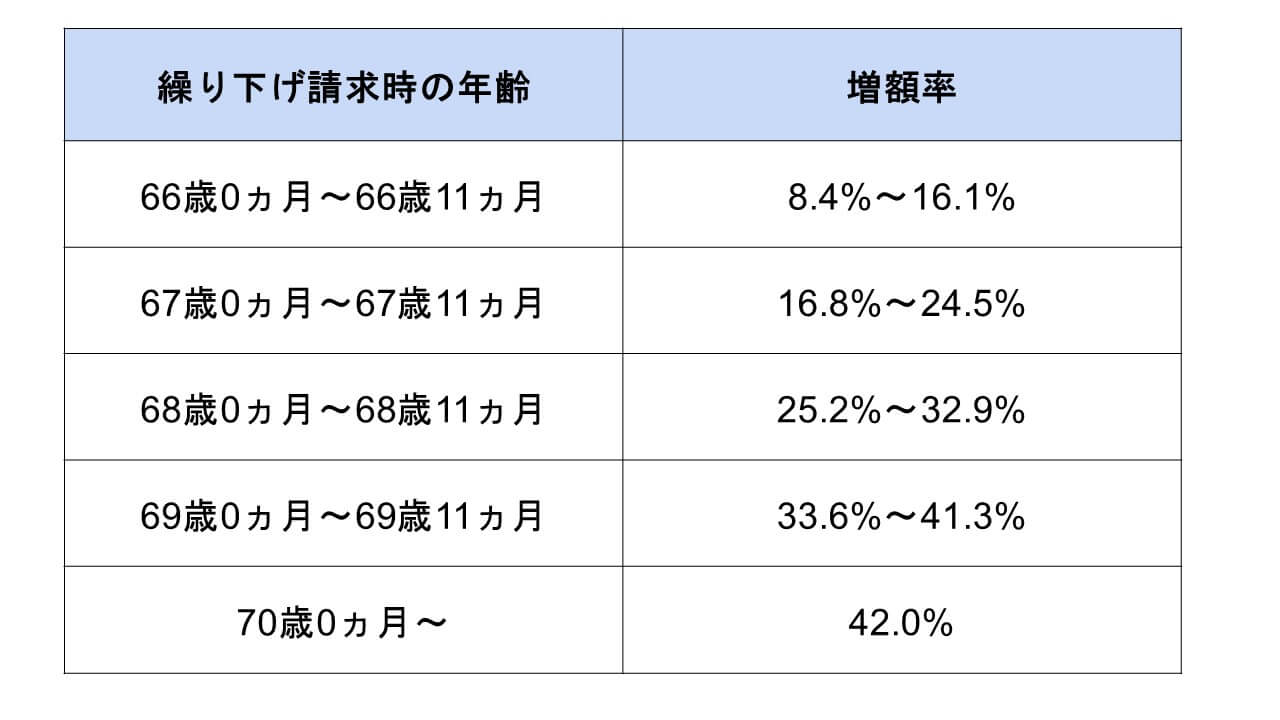

年金受給を繰り下げた場合の増額率は以下の通りです。

【図2 基礎年金、厚生年金の繰り下げ請求時の増額率】

出所:日本年金機構

基礎年金、厚生年金共に増額率は全ての年齢で同じです。

たとえば65歳で受給した際、月20万円受給できる人が70歳で受給すれば月28.4万円に受給額を増やすことが出来ます。

しかし年金の受給額を増やすためには、本来受け取れるはずの65歳に受給していないことになります。

70歳で受け取りとなれば5年間受け取っていないことになりますが、その際の損益分岐点は何歳になるのでしょうか?

以下で見ていくことにしましょう。

損益分岐点はどこなのか?

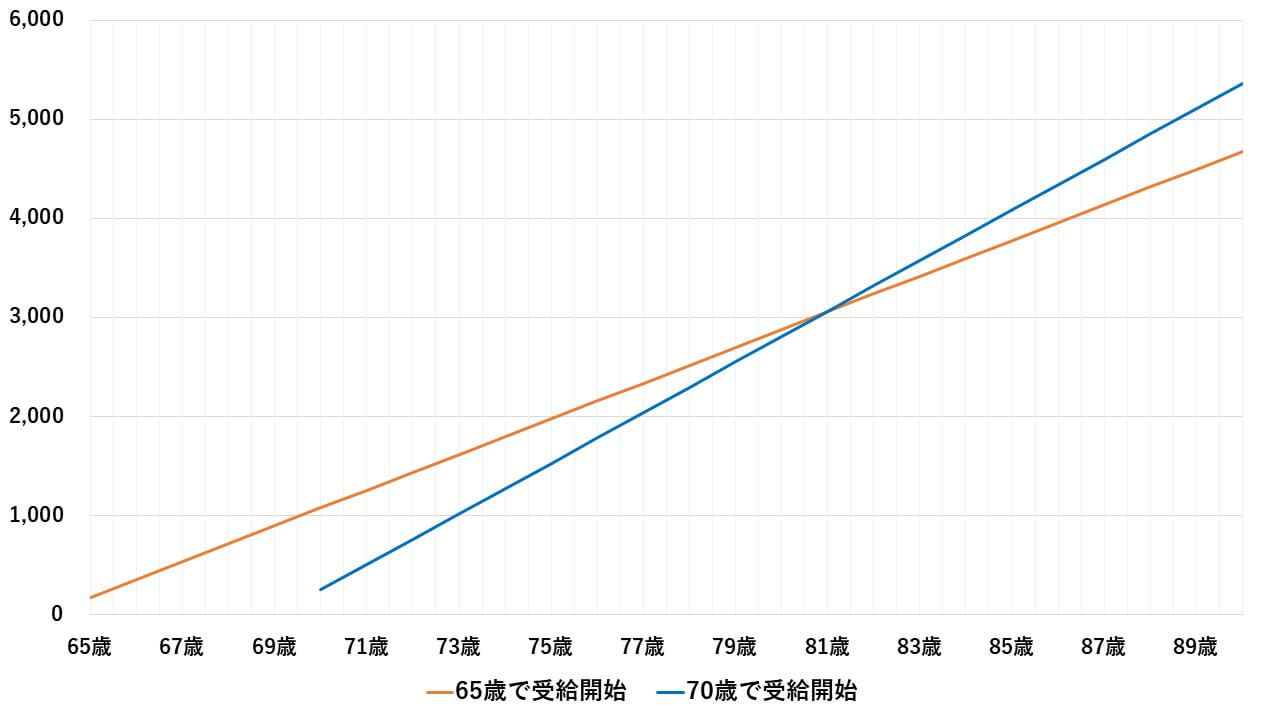

年金の繰り下げは長く生きれば生きるほど効果がありますが、実際に70歳に繰り下げて何歳になれば65歳から受給した場合よりも得になるのでしょうか?

【図3 損益分岐点はどこなのか】

出所:ファイナンシャルスタンダード作成

図3の結果から年金繰り下げの損得に損益分岐点は82歳となります。

現在、男性の平均寿命が81.09歳、女性が87.26歳ということを踏まえれば、共に平均寿命くらい生きることができれば、繰り下げを行えば得をすることができます。

参考:厚生労働省 主な年齢の平均寿命 https://www.mhlw.go.jp/toukei/saikin/hw/life/life17/dl/life17-02.pdf

このようにしてみると、平均寿命まで生きれば得になるので、繰り下げ受給を望む方も増えそうです。

しかし繰り下げ受給は場合によって損をしてしまうこともあります。

以下で損をしてしまう事例を用いながら解説していきます。

年金の繰り下げがかえって損をしてしまう事例

年金の繰り下げを行うと損をしてしまう事例は以下の2つです。

●加給年金が受給できない

●振替加算が受給できない

■加給年金が受給できない

加給年金とは、厚生年金の被保険者期間が20年以上ある人が、65歳到達時点で生計を維持している配偶者や子どもがいる場合に受給できます。

配偶者が65歳未満であれば、224,500円受給することができ、さらに特別加算として、受給権者が昭和18年4月2日以降の生年月日であれば特別加算として165,600円受給でき、合計で390,100円を年間に受給することができます。

65歳から70歳までの5年間に加給年金を受給していれば、5年間で約200万円ほどの加給年金を受給することができるのです。

ところが、厚生年金を繰り下げしている場合は加給年金が受給できません。

加給年金は本来、厚生年金に支給されるものであり、厚生年金が支給されなければ加給年金を受け取ることができないのです。

ここで重要なポイントは、厚生年金を繰り下げした場合は加給年金が受給できないということです。

前述させて頂いた通り、基礎年金と厚生年金は別々で繰り下げを行うことが可能です。

つまり基礎年金だけ繰り下げを行えば、加給年金を受給することができるのです。

参考:日本年金機構 https://www.nenkin.go.jp/service/jukyu/roureinenkin/kakyu-hurikae/20150401.html

■振替年金が受給できない

配偶者の年齢が65歳に達すると、加給年金が振替年金に切り替わります。

振替年金は配偶者が年上であっても受給できますが、加給年金同様年金の繰り下げ受給を行っていると、受給できません。

受給できる金額は、年額で224,500円(昭和2年4月1日生まれまで)から15,042円(昭和41年4月1日生まれまで)と幅があり、受け取りができれば一生受給することができます。

なお、昭和41年4月2日以降生まれの人は振替年金の金額がゼロとなります。

なお振替年金を受給するためには、裁定請求書に配偶者の年金証書の基礎年金番号・年金コード、配偶者の氏名および生年月日を正確に記入する必要があります。

参考:日本年金機構https://www.nenkin.go.jp/service/jukyu/roureinenkin/kakyu-hurikae/20150401.html

まとめ

いかがでしたでしょうか?

今回の記事のポイントは以下の通りです。

●年金の繰り下げ受給を行うと、65歳で受け取るよりも最大で42%増額できる

●年金の繰り下げは基礎年金、厚生年金のそれぞれで行うことができる

●繰り下げ支給の損益分岐点は82歳

●繰り下げを行うことにより、加給年金や振替年金が受給できなくなる可能性がある

老後2,000万円不足問題で年金の繰り下げ受給を考える方も多くなってきましたが、加給年金や振替年金が受給されなくなるケースもあります。ご自身の状況をしっかり理解したうえで、正しい選択を行いましょう。

スペシャル記事