教えて投信先生!! 高金利通貨の債券で損する理由

- スペシャル

- 資産運用

「資産運用」にご興味がある方は

お気軽にお問い合わせください

世界の債券利回りは低い状態が続いており、特に先進国国債の利回りはほぼゼロになっています(日・欧)。

一方、個人投資家には安定収益源を求めるニーズが根強く、ある程度の利回りが残るREITや新興国債券には依然として人気があるようです。

特にトルコリラ、ブラジルレアル、メキシコペソなどは日本人にも人気が高い高金利通貨です。金利が高く、本来は有利なはずがですが、なぜ損をする人が多いのでしょうか?

新興国債券の利回りは一見すると高いですが、その裏側には様々なリスクが隠れています。当たり前のことですが、理由もなく利回りが高い金融商品は存在せず、高い利回りには必ず理由(リスク)があります。

新興国債券には様々なリスクがありますが、その主たるものとしてインフレと為替リスクがあります。為替の背後に隠れているような基本的な「からくり」が理解できれば、金融市場を観察するのがより楽しくなる上、金融市場に存在する様々なリスクに対する理解も深まると思います。

今回は、新興国債券に投資した場合の様々なリスクについて、金融機関新入社員の横田くんが投信先生に教えてもらうことになりました。

≪本稿のまとめ≫

・新興国債券の高い利回りの裏側には、高いインフレ率が隠れていることが多い

・金利を考える上ではインフレ率を考慮した「実質金利」の考え方が重要

・新興国債券は、実質金利の観点ではそれほど魅力がないケースがある

・高いインフレ率は通貨安を伴うケースが多く、金利収益を為替差損で棄損するケースがある

・新興国通貨への投資成果は、投資する通貨/タイミングの選択次第では大きく振れる(高リスク)

・「何となく金利が高い」という理由だけで投資すると大きな損失に直面する可能性がある

・長期投資が必ずしも報われるとは限らない(株式投資とは異なる)

横田くん:

最近お客さまから、「高い金利のおすすめ商品はないですか?」という質問が増えています。

先進国の国債に投資しても金利はほとんど付かないし、毎月分配型投信もなんとなく心配だし。

販売側もお客さまもほんとうに困っていますよ・・・

投信先生:

横田くんはどんな商品をお客さまにお奨めしているのかな?

横田くん:

そうですね、やっぱりトルコリラ、南アランド、ブラジルレアル、メキシコペソなど金利が高い新興国の債券が面白いと思います!お客さまにも結構満足してもらっています! 日本、欧州、アメリカ、どこの国債に投資しても金利が低く、正直困っていますので・・

投信先生:

でも、横田くんはなぜ新興国の債券が魅力的だと思うのかな?

横田くん:

そんなの当たり前じゃないですか! 先生は知らないのですか? 新興国の債券を丁寧に探せば、10%を超える利回りの債券などもありますよ!日本と違って、経済成長もしっかりしているし、人々の所得も順調に増えているみたいですし。

日本人の僕らから見ると、なんだか本当にうらやましい・・・

高金利と「高インフレ率」は表裏一体?

投信先生:

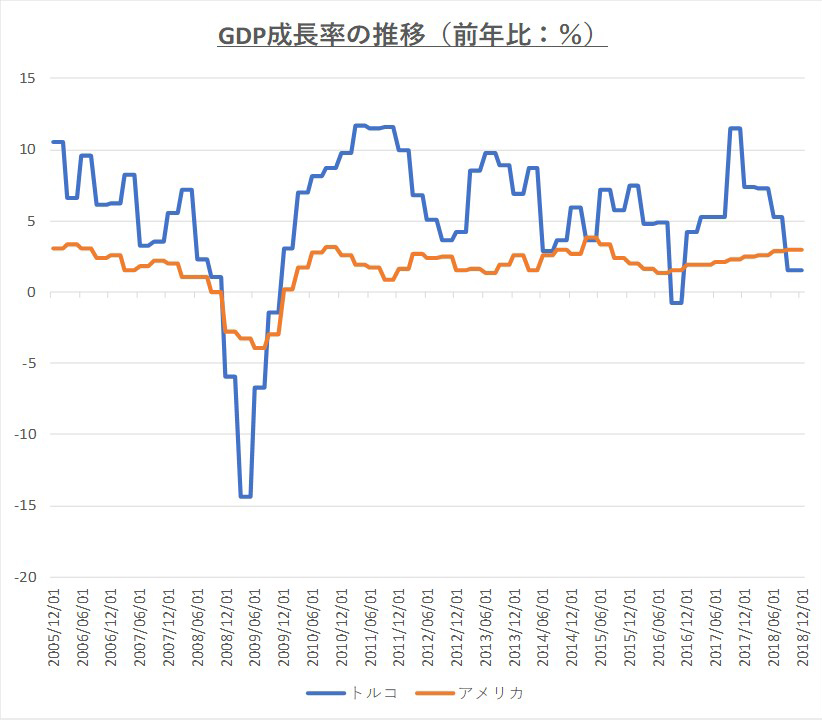

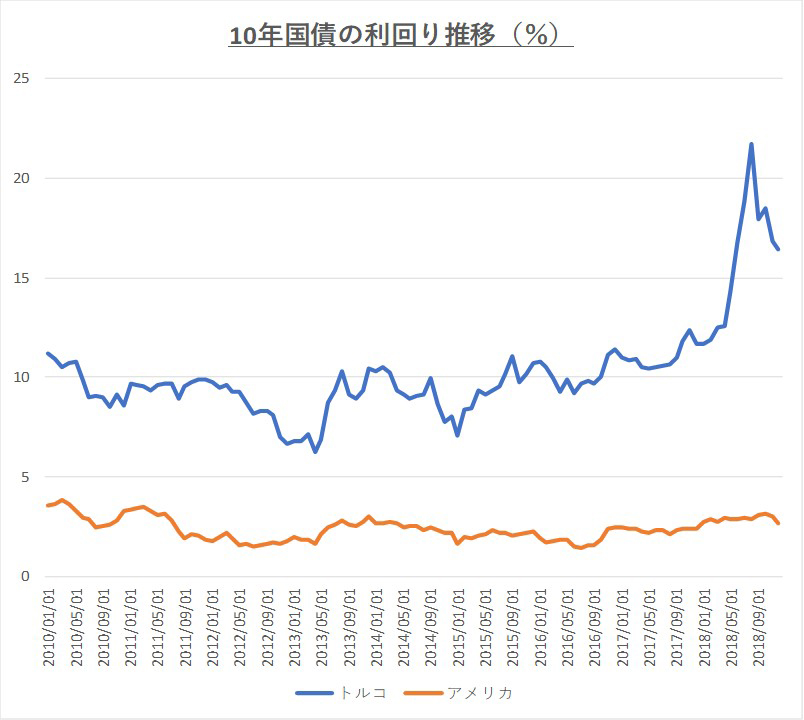

確かに新興国は金利も高く、経済成長率も高い地域が多いね。例えば、豪州、インド、トルコ、ブラジル等は日本の個人投資家にも人気があるしね。例えば、(図表1)はアメリカ、トルコのGDP成長率を比較したものだけど、トルコは継続してアメリカを上回っている。また(図表2)の通り、トルコの10年国債利回りは明らかにアメリカより高いし、横田くんの言う通り、確かに魅力的な地域に見えるね。

(図表1)トルコの経済成長率は米国を上回る

(Bloombergデータよりファイナンシャルスタンダード作成)

(図表2)トルコの10年国債利回りも魅力的

(Bloombergデータよりファイナンシャルスタンダード作成)

横田くん:

このチャートはトルコの債券をお客様にお奨めするときによく使っています! 最近は政治不安等でドタバタしている国ですが、少なくとも数年前までは経済成長率も高く、利回りも高い魅力的な地域でした・・

投信先生:

でも、横田くんはなぜトルコの国債利回りが米国と比べて高いのか、その理由を考えたことはあるかな?

そこが分かっていないと、投資のリスク等をお客様に説明できないはずだよ。

横田くん:

考えたことはありますよ! でも、うーん・・ やっぱり良く分かりません! 先生、教えて下さい!

投信先生:

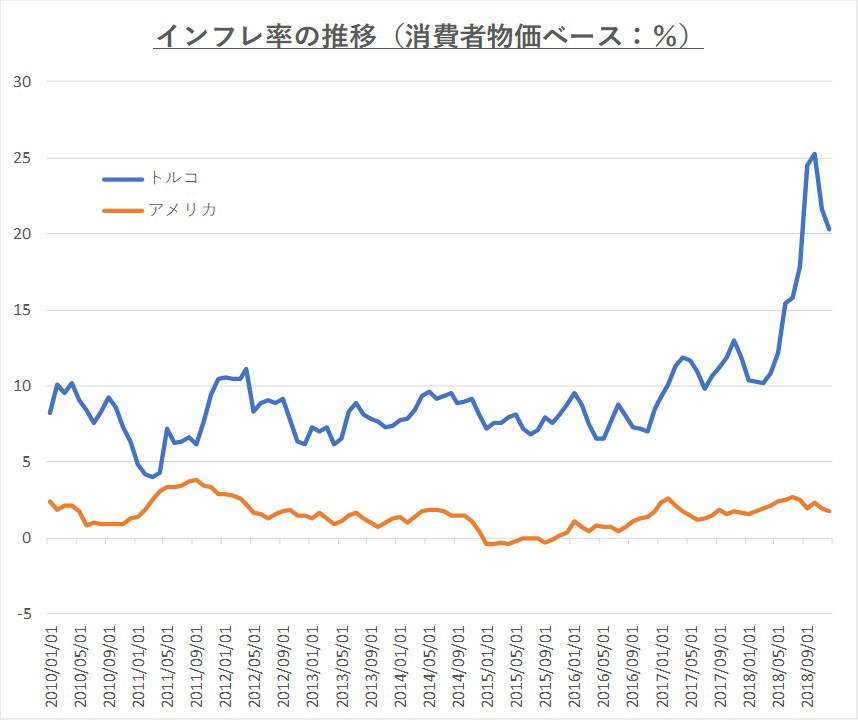

トルコの国債利回りが高い理由は一つではないけど、最大の要因は高いインフレ率だ。

(図表3)の通り、トルコのインフレ率は継続的に高くなっている様子が分かるでしょう?

ところで横田くんはインフレの意味は知っていますよね?

(図表3)アメリカとトルコのインフレ率の比較

(Bloombergデータよりファイナンシャルスタンダード作成)

横田くん:

インフレですか? もちろん知っています! インフレとは物価の上昇率のことですよね?

それぐらいは分かります!

投信先生:

例えば、インフレ率5%、金利10%のケースを考えよう(期間1年)。横田くんは100万円の軽自動車を買うために、1年間我慢して100万円の定期預金をする。1年後はどうなっているかな?

横田くん:

1年後には100万円が110万円に増えていますね! やっぱり新興国の高い金利は魅力的です! 1年間我慢する甲斐があります!

投信先生:

でもよく考えてごらん。買おうと思っていた軽自動車は100万円から105万円へ値上がりしている。

確かに100万円の定期預金は1年後に110万円へ増えているけど、何か損した気分にならない?

スペシャル記事