迫る外国債券などの税制改正 そもそも外国債券とは?

「資産運用」にご興味がある方は

お気軽にお問い合わせください

一口に外国債券といっても

そもそも外国債券とはどういうものか、債券とは何か?というおさらいからから始めましょう。

外国債券の発行体は、外国政府(国債)や企業(社債)、あるいは国際機関などです。たいていの場合その発行体が所在する国の通貨で発行されますが、円建てで発行されるケースもあります。

外国債券といえばやはり、もっともメジャーな通貨は米ドルですが、世界的に金利が低下する中、比較的高金利の豪州(豪ドル)、ブラジル(レアル)・トルコ(リラ)・南アフリカ(ランド)といった通貨建ての債券が一時期は日本の個人投資家の人気を集めました。

たいていの場合はクーポン(利札)と呼ばれる発行額面金額に対する一定利率の利息が定期的に投資家に支払われ(利払い)、最後の日付に返済元本が支払われます(償還)。

しかし、中にはクーポンが無い(ゼロ%)の割引債(ゼロ・クーポン債)と呼ばれる形式の債券があり、特に米国債では定期的に発行されており、日本の個人投資家にも幅広く浸透しています。また、一般的ではありませんが、中には元本のみ外貨建てで利息は円での支払(デュアル債)、逆に元本は円建てで利息のみ外貨(リバース・デュアル債)、一定の条件に達すると期限前に償還される(コーラブル債)、株価にリンクして償還金額が変動するなど、仕組債と呼ばれる複雑な利払い・償還方法が採られている債券も発行されています。

投資家にとっての改正税制のメリット・デメリット

一般的な債券は最終償還の時まで保有すれば、発行体が債務不履行を起こさない限り、投資した時点で発行通貨建てでの利回りが確定します。しかしその途中の段階においては、金利の変動とともに債券の流通価格も変動し、その変動度合いは償還までの債券の残存年数に比例します。

特に金利低下が著しい最近の環境下では、過去に利回りが高かった時期に投資を行っていれば、長い年限の債券を保有しているほど債券価格上昇の恩恵を受け含み益が発生している状態となります。加えて外貨建債券であれば為替の面から生じている含み益も加わります。

2015年末までは、中途売却することで得られる売却益は、この債券価格変動分と為替変動分を併せて原則として非課税となっています。

しかし税制改正後は売却益に対して一律20.315%(所得税・復興特別税率含め15.315%、住民税5%)が課されることとなります。

その代わりということになるのでしょうが、これまでは認められなかった株式等との損益通算(利益と損失との相殺)、および損失の繰り越し控除(3年間まで)が新たに適用されることになっています。また申告分離制ではありますが、証券会社の特定口座で保有することにより株式・投信等と一元管理され、確定申告の手間を省くことができます。

ゼロ・クーポン債のケース

2015年末までは、「原則として」非課税と上述しましたが、ゼロ・クーポン債の場合は現行の課税自体がやや複雑です。もともと源泉分離課税される利息部分がありませんので、現在は中途売却時ないしは償還時に元本に一括して課税(他の所得と合わせて総合課税)

されることになっています。(以下参照)

中途売却時・・・譲渡所得として総合課税、特別控除50万円

保有期間5年未満の売却・・・短期譲渡所得

保有期間5年以上の売却・・・長期譲渡所得として課税価額が1/2となる優遇措置あり

※償還の場合は雑所得として総合課税、20万円を超える部分は課税

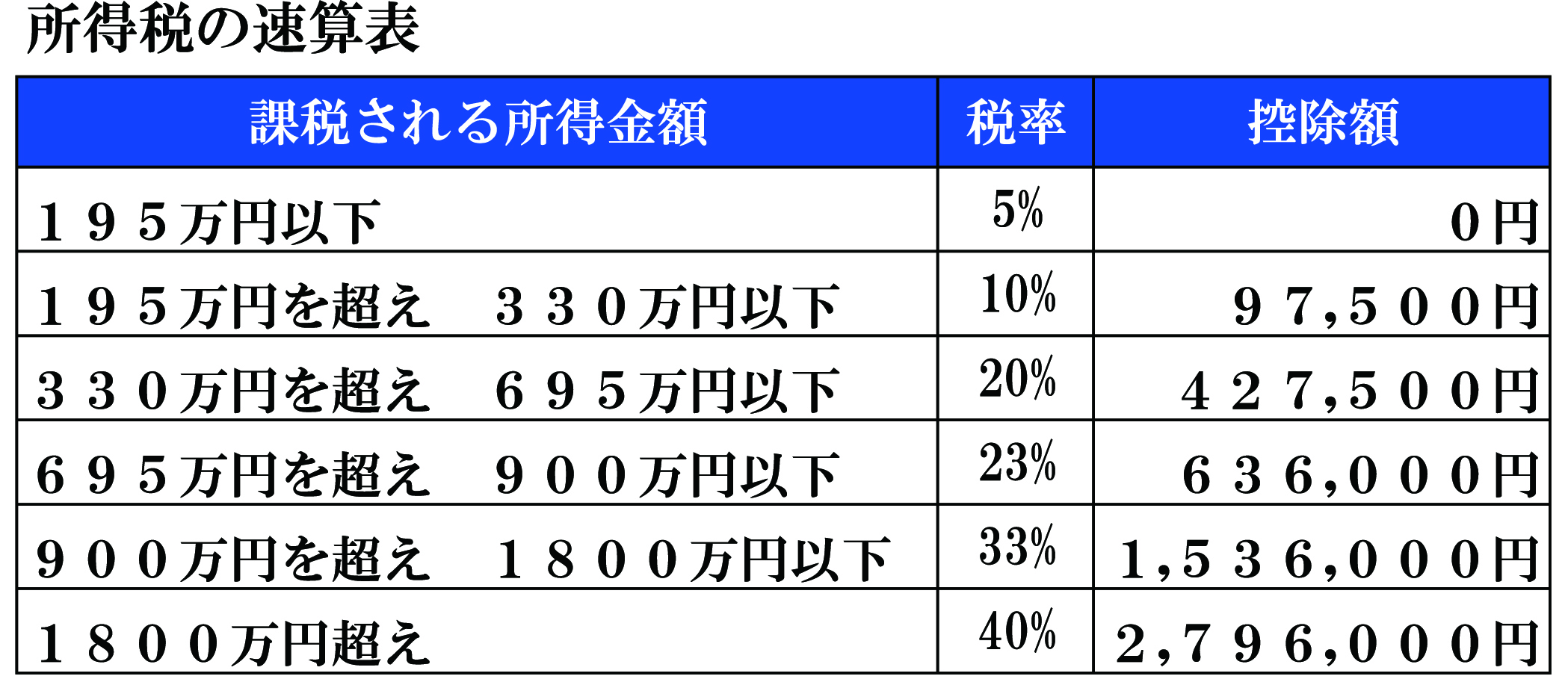

現行の総合課税の税率(国税庁ホームページより)

所得税は課税対象所得が増えるほど、より高い税率を課す累進課税方式となっています。

したがってゼロ・クーポン債に関しては、現状がその他の所得と合算した総合課税であるため、2016年から分離課税となると、一定以上の所得金額がある投資家にとっては、むしろ減税となるケースがあります。

税制のみで短絡的に投資対象を決めるべきではない

以上のように税制改正の影響は、投資家によっては相当額に上るケースがあると思われます。

しかし税制改正という理由のみで、せっかく築き上げたポートフォリオを変更してしまうのは早計かもしれません。

なぜなら、外国債券投資においては、年限が長いほど利回りが高い通貨建ての債券であれば、購入時に長期の利回りを確定(満期保有の場合)させることにより、外貨MMFやFXなどの他の外貨建て商品では実現しえない安定したパフォーマンスを得られる可能性があります。

例えば、満期2043年2月の米国ゼロ・クーポン債を保有することで、現在の米ドルの短期金利がほぼゼロなのに対し満期までの28年間、米ドルベースで3%程度の利回りが確保可能となります。

いずれにしろ、税制改正以外のポイントも良く考慮したうえで、総合的な投資判断を行うことが肝要でしょう。

スペシャル記事