深野康彦氏に聞いた「介護保険制度改正のポイント」

「資産運用」にご興味がある方は

お気軽にお問い合わせください

2014年6月25日、「地域における医療及び介護の総合的な確保を推進するための関係法律の整備等に関する法律」、通称「医療介護総合確保推進法」が公布されました。

総合確保推進法と呼ばれるように、さまざまな法改正が行われ順次施行されることになりますが、介護保険関連で2015年度の主な改正項目を中心に見ていきましょう。

2015年4月から、介護保険における第1号被保険者(65歳以上)の介護保険料の計算の仕組み(段階分け)が6段階から9段階に広げられています。

所得水準に応じたきめ細やかな保険料設定を行うために、低所得者の保険料を軽減するとともに高所得者の負担を増やしているのが特徴です。2017年4月の消費税引き上げ時には、低所得者の負担はさらに軽減される予定となっています。

介護保険料の計算の仕組みの改正を背景としたわけではありませんが、2015年4月からは、第1号被保険者の介護保険料は全国平均で月額580円の増額となっています。

また、同月から特別養護老人ホーム等へ入所できる条件が、原則として要介護3〜5と重度認定された人に限られることになりました。ただし、要介護1〜2であっても「やむを得ない事情により、特別養護老人ホーム以外での生活が著しく困難であると認められる場合には、市町村の関与のもと特例的に入所を認める」という規定が追加されています。

同年、8月には一定以上所得者の利用者負担の見直しが予定されています。原則、介護保険を利用した際の自己負担額は一律1割となっていましたが、相対的に負担能力のある一定以上の所得の人の自己負担額は2割になる予定です。自己負担額が2割になる一定以上の所得とは、合計所得金額160万円以上の者(単身で年金収入のみの場合280万円以上)、夫婦(2人以上世帯)の場合359万円以上となっています。仮に自己負担額が2割となった者であっても、介護保険料にも自己負担額の月額上限があるため、見直し対象の全員の負担が2倍になるわけではありません。

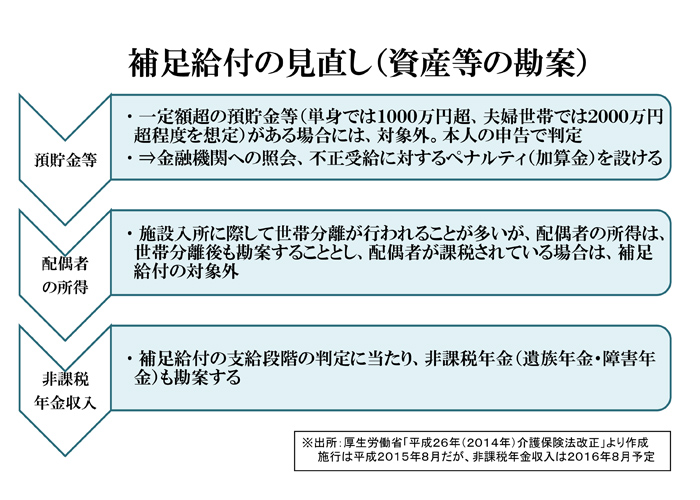

もう1つ注意しなければならないのは「給付補足の見直し」において、初めて保有資産を判断基準に加える「資産等の勘案」です。

これまで公的な機関からの補助を判断する基準は、所得、言い換えれば「キャッシュフロー」に限られると言っても過言ではなかったのですが、補足給付の見直しにおいては保有資産、言い換えれば「ストック」も判断基準の対象に含まれることになるのです。

補足給付とは、施設入所等にかかる費用のうち、食費及び居住費は本人の自己負担が原則となっていますが、住民税非課税世帯である入居者については、その申請に基づき、補足給付を支給して負担の軽減を行うものです。この補足給付を判断する基準に資産を勘案する等の見直しを同年8月から実施する予定としているのです。

1.住民税非課税世帯であったとしても、一定額超の預貯金(単身では1000万円超、夫婦世帯では2000万円超程度を想定)がある場合は対象外。

2.施設入所に際して世帯分離が行われることが多いが、配偶者の所得は世帯分離後も勘案することとし、配偶者が課税されている場合も対象外。

3.補足給付の支給段階の判定に当たり、非課税年金(遺族年金・障害年金)も勘案することになるのです。

このうち3については、2016年8月から実施される予定です。

ちなみに、1.の預貯金等の把握は、本人の申告で判定。金融機関へ照会、不正受給に対するペナルティ(加算金)を設ける予定です。

当事者がいないと知る機会の少ない介護保険ですが、超高齢社会の日本に住む私たちにとっては、これからの必須知識として抑えておく必要がある分野と言えるはずです。

________________________

深野康彦の過去のコラムはこちら

深野康彦氏に聞いた「債券の課税方法の変更に注意」

スペシャル記事