リタイア層は確定申告を控える仕組みを作るべき

2015年も約1ヵ月で終わることから、そろそろ税金(確定申告)のことが頭に浮かんでくることでしょう。

「なるべく税金は払いたくない」あるいは「確定申告を行い還付で税金を取り戻す」等々考える訳ですが、還付という言葉に釣られて確定申告を行ってしまうと足元をすくわれかねません。

上場株式や株式投資信託などの収益に対する税金は、20.315%の申告分離課税扱いになります。

ただし、「特定口座の源泉徴収あり」の口座を利用すれば、金融機関が税金の計算から徴収までを行ってくれるため、原則、確定申告をする必要はありません。

しかし、株式の配当金や株式投資信託の分配金を申告して配当控除を利用する、複数の金融機関にまたがる特定口座の損益通算を行う、譲渡損失の繰越控除を行う等々の場合は、確定申告を行う必要があります。

税金という観点からこれらの確定申告に非はありませんが、国民健康保険料や介護保険料という別の面に光を当てれば、確定申告を行ったがために保険料が増えてしまうケースがありえるのです。

「資産運用」にご興味がある方は

お気軽にお問い合わせください

リタイア層を始めとする国民健康保険に加入している人はご注意ください

勤務先の保険、いわゆる社会保険に加入している人は関係はありませんが、リタイア層を始めとする国民健康保険に加入している人は注意してください。

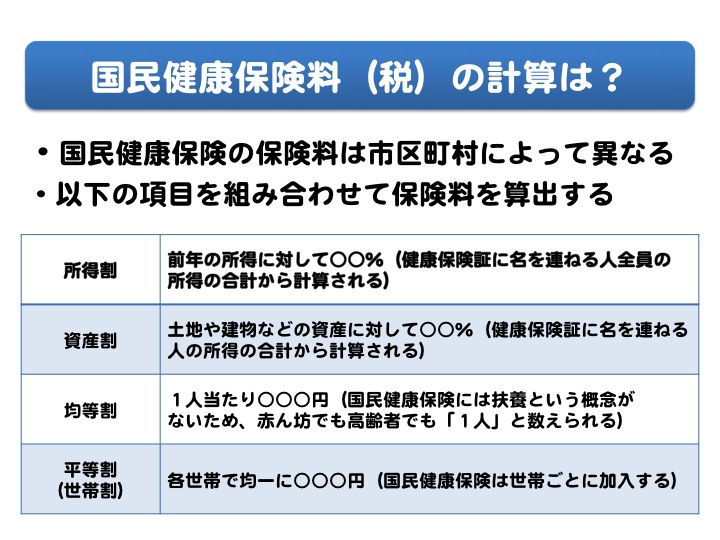

国民健康保険は図にある区分を市区町村が組み合わせて保険料を算出しますが、「所得割」を含めないところはありません。

所得割とは、健康保険証に記載されている人全員の前年の世帯所得の合計になります。全員の世帯所得に基づいて、翌年の健康保険料が決まると言っても過言ではありません。

ここで鍵になるのが「確定申告」です。

「特定口座の源泉徴収あり」で取引を行い、確定申告を行わなければ上場株式や株式投資信託などから得た収益(所得)は0円となりますが、確定申告を行うことで所得0円が、確定申告で申告した金額を所得として得たことになってしまうのです。

例えば、

公的年金しか得ていないリタイア層であれば、確定申告を行わなければ国民健康保険料を算出する際の所得は「公的年金」のみですが、確定申告を行ってしまうと、所得は「公的年金+上場株式や株式投資信託などからの利益」になってしまい、結果として国民健康保険料が高くなってしまい、上場株式や株式投資信託などの利益が多額であれば、窓口で払う医療費も3割負担となってしまうことがありえるのです。

同様に、介護保険料の負担や介護保険を使った場合の負担も増えてしまうのです。同じことは国民健康保険に加入している現役世代にも言えるのです。(ただし、国民健康保険料の上限金額を払っている人は関係なし)

国民健康保険料をたくさん払ったからといって、混んでいる病院で優先的に診察してくれるわけではありません。

順番通りなのですから、国には叱られてしまうかもしれませんが、国民健康保険証は低いコスト(保険料)でその権利を得るのが得策なのです。

基本は、「特定口座の源泉徴収あり」を利用して確定申告を行わない仕組みを作るべきなのです。

スペシャル記事